Значок домашней страницы в конце каждой темы вернет вас на главную страницу.

Значок меню предоставляет доступ к отдельным темам.

Значок «Справочные материалы» открывает список полезных ссылок.

Значок «Выбрать другой язык» дает возможность поменять язык.

Значок «Закрыть» завершает вашу учебную сессию и закрывает окно курса.

Культура и ценности Citi лежат в основе нашей деятельности. Надежные инструменты управления рисками и система контроля являются ключевым фактором для достижения Citi исключительных показателей.

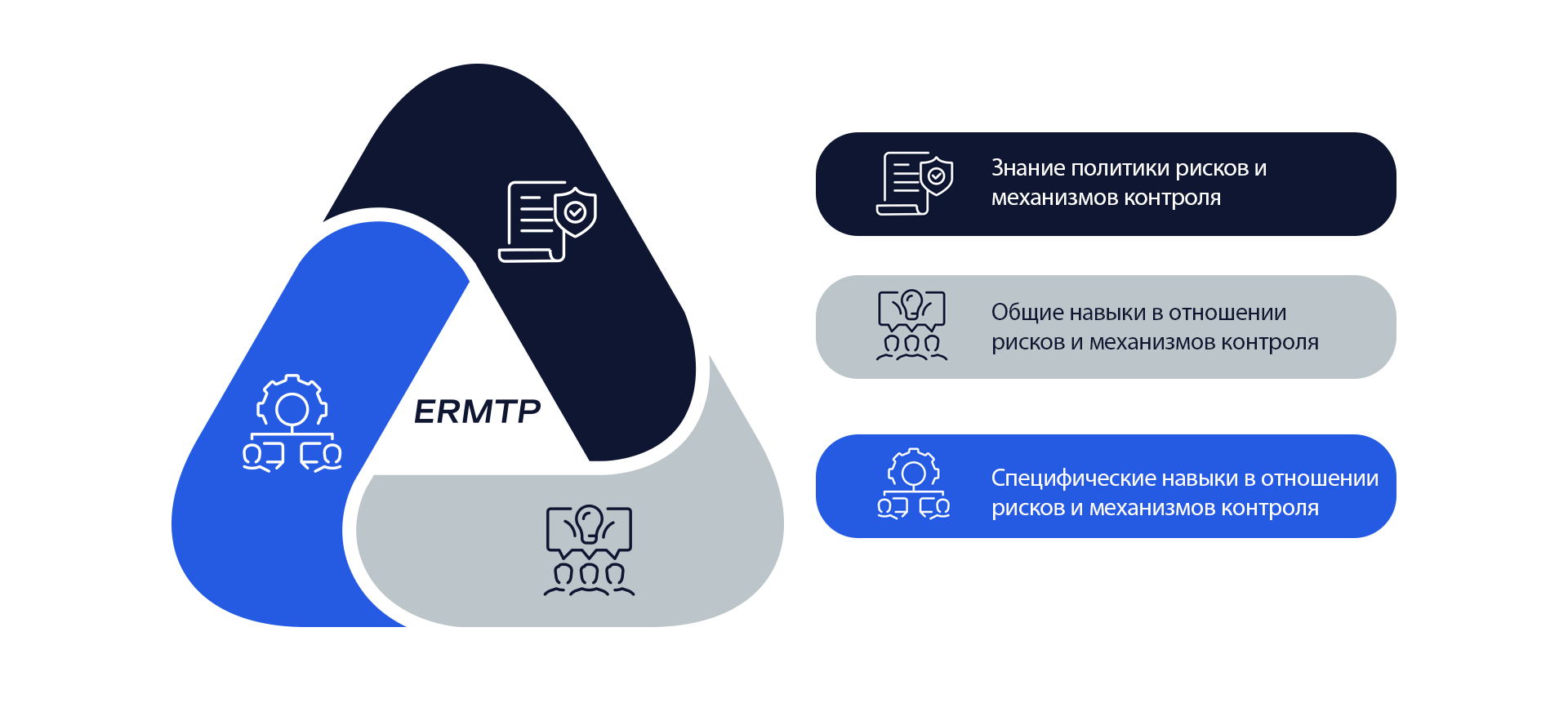

Этот курс среднего уровня входит в учебную программу Citi по управлению рисками предприятия (ERMTP). ERMTP — это серия учебных курсов, которые помогут вам лучше понять свои обязанности в отношении рисков и механизмов контроля.

Citi располагает стандартизированной структурой управления рисками. В рамках структуры управления рисками предприятия (ERMF) Citi, мы обязуемся предоставлять сотрудникам необходимые знания, чтобы они могли успешно выполнять свои повседневные обязанности по управлению рисками.

Управление рисками –– это задача каждого сотрудника Citi. Мы все являемся менеджерами по рискам. Риск –– это неотъемлемая и неизбежная часть деятельности Citi. Каждый должен проявлять бдительность и управлять рисками последовательно и ответственно, включая соблюдение действующих законов и нормативных положений.

Структура управления рисками предприятия (ERMF) –– это стандарт Citi по управлению рисками.

Каждый несет ответственность за сообщение о рисках и проблемах, и Citi обеспечивает такие механизмы информирования, которые можно использовать, не опасаясь ответных мер.

Вы должны знать свои обязанности по управлению рисками, полностью отвечать за свои действия и помогать Citi в выявлении и управлении рисками изо дня в день.

Лояльность

Необходимо проявлять лояльность по отношению к клиентам и удовлетворять их потребности. Лояльность подразумевает учет долговой нагрузки клиента, преимущества, которые он может получить и недопущение недобросовестных методов.

Стратегическая согласованность

Согласованность между назначением продукта, его преимуществами и кредитной политикой.

Приоритеты в процессе выдачи кредита

Более тщательная проверка проводится для определения платежеспособности клиентов без кредитной истории или клиентов со значительной негативной кредитной историей без смягчающих факторов.

Плата за риск

Citi должен быть вознагражден за риски, на которые он идет.

План готовности к рискам (RRP) –– это прогнозный инструмент управления рисками физических лиц на уровне портфеля, который запускает необходимые действия по снижению риска, когда срабатывают определенные прогнозные показатели.

Подробные требования к RRP приведены в «Стандарте для контроля выполнения кредитных обязательств для RCR».

Выберите каждый из аспектов, чтобы узнать, как он рассматривается в RRP.

Риски

Выявление и оценка соответствующего риска портфеля, внешних факторов и неблагоприятных сценариев.

Критерии

Установка необходимых критериев, чтобы уделять более пристальное внимание риску в случае его возрастания.

Планы

Разработка соответствующих планов действий для сведения к минимуму прогнозируемого неблагоприятного воздействия.

Ориентировочные показатели –– это показатели качества кредита, которые отражают желаемую динамику портфеля в определенные моменты времени и должны применяться для всех розничных портфелей с активной выдачей кредитов посредством привлечения новых клиентов или мероприятий ECM. Ориентировочные показатели требуют повторной валидации и утверждения не реже одного раза в год.

Чтобы больше узнать об ориентировочных показателях, ознакомьтесь с разделом часто задаваемых вопросов ниже, а также «Стандартом для контроля выполнения кредитных обязательств для RCR».

Почему так важны ориентировочные показатели?

Эффективность портфеля по сравнению с ориентировочными показателями является одним из основных методов управления кредитным риском и регулярно отслеживается. Отслеживание ориентировочных показателей входит в сферу PRAP и проверок PQR/CRO в рамках текущего мониторинга портфеля.

Что включают в себя ориентировочные показатели?

Ориентировочные показатели должны быть привязаны к отчету о прибылях и убытках (P&L), в котором указывается, какой должен быть достигнут уровень рентабельности по портфелю.

Обязательные компоненты ориентировочных показателей:

Что происходит при отклонении от ориентировочного показателя?

При отклонении от ориентировочного показателя необходимо предпринять корректирующие меры для того, чтобы привести характеристики портфеля в соответствие с прогнозными показателями.

К корректирующим мерам могут относится:

Результаты изменения показателей являются частью процесса сбалансированной системы показателей, который подробно описан в «Стандарте для контроля выполнения кредитных обязательств для RCR».

Отчетность по сбалансированной системе показателей является обязательной для всех неликвидных портфелей розничного кредитования с ENR более $50 млн.

В сбалансированной системе показателей каждый квартал оцениваются три набора ориентировочных показателей по получению кредитов: структура, просрочки на ранних этапах и потери.

Чтобы узнать больше, нажмите на каждый из ориентировочных показателей.

Структура заявителей/заявок по каждой категории

Ежеквартальная оценка и сравнение профилей фактических заявок с набором установленных в PRAP ограничений/критериев для принятия мер.

Ранние просрочки по кредитам по срокам

Одновременные просрочки по возобновляемым продуктам и непогашенные кредиты на фиксированную сумму, измеряемые по срокам.

Потери (NCL/GCL) по срокам

Валовые убытки по кредитам (GCL) или чистые убытки по кредитам (NCL) по срокам.

Розничные подразделения должны вести перечень всех продуктов и оценивать профиль риска каждого продукта по всем типам риска. Рейтинг кредитного риска для всех розничных продуктов называется рейтингом кредитного риска продукта (PCRR).

Подробная информация о требуемом процессе, методологии и расчетах приведена в документе «Стандарт для мониторинга и определения категорий портфеля, а также рейтинга кредитного риска продукта».

Нажмите на область, чтобы подробнее узнать о том, что входит в процесс PCRR.

PCRR основывается на тех же трех ключевых компонентах PMAC, которые используются для определения категорий розничных портфелей:

перейти к следующей кнопке

Риск продукта оценивается как высокий/средний/низкий, исходя из типов классификации PMAC:

перейти к следующей кнопке

Citi использует модель линии защиты (LOD) для управления риском. Роли и обязанности сгруппированы согласно этим LOD.

В структуре управления рисками розничного кредитования (RCRM) выделяются ключевые роли специалистов по кредитам в 1LOD и 2LOD, которые отвечают за управление розничными портфелями и надзор за ними.

Нажмите на ключевую роль специалистов по кредитам, чтобы узнать о ней больше.

Старший менеджер по рискам страны/подразделения (SC/BRM)

Ведущий менеджер по рискам страны или подразделения (1LOD) отвечает за риск розничного кредитования и соответствующие портфели, а также за все мероприятия по управлению рисками, приведенные в политике RCR, стандартах и процедурах.

Директор группы управления рисками (GRD)

GRD (2LOD) осуществляют руководство и контроль за SC/BRM в своих подразделениях или отделах. GRD осуществляют мониторинг соотношения кредитного риска и дохода, а также текущих показателей розничных портфелей.

Директор по надзору за продуктом/функциональной областью (GP/FOD)

GP/FOD (2LOD) назначаются исходя из их специализации по определенному продукту или функциональной области, и они в основном отвечают за осуществление надзора за различными подразделениями, проведение независимой проверки и эффективную критическую оценку.

USPB директор по рискам (CRO)

USPB CRO относится к 2LOD и отвечает за показатели кредитного риска по всем розничным кредитным портфелям, а также за руководство группой RCRM на централизованном уровне.

Каждое подразделение должно соблюдать требования по кредитным критериям, процессу и исключениям по стоимости, приведенным в Политике контроля выполнения кредитных обязательств для RCR (Глава 2 RCR) и Стандарте для контроля выполнения кредитных обязательств для RCR.

Чтобы подробнее узнать о каждом из этих типов исключений, выберите его для отображения краткого определения.

Исключения по кредитным критериям

Отклонения по одобренным кредитным критериям принятия риска включают, помимо прочего, замену кредитного рейтинга, исключения по долговой нагрузке, коэффициент обеспечения кредита, минимальный доход и т. п.

Исключения процесса

Отклонения от утвержденных правил и процедур в отношении того, как получается/проверяется информация или как проверяется личность заявителя.

Исключения по стоимости

Отклонения от опубликованных процентных ставок или комиссий.

Принципы гарантии качества (QAF) предоставляют стандартизированную структуру контроля и оценки рисков для всех розничных портфелей по всем этапам цикла кредитного риска. Это обеспечивает, чтобы внутренние процессы подразделения по всему циклу выполнялись последовательно и включает заблаговременный мониторинг для выявления проблем.

Чтобы подробнее узнать о QAF ознакомьтесь с разделом часто задаваемых вопросов ниже, а также Процедурой для принципов гарантии качества для RCR.

Кто использует QAF?

Все розничные подразделения, кредитующие физических лиц или управляющие кредитными портфелями физических лиц, обязаны осуществлять деятельность по мониторингу QAF и следовать процедуре RCR QAF.

Что такое контрольная таблица QAF кредитного риска (CRCM)?

CRCM является основной составляющей оценки QAF и определяет ключевые требования политики RCR и независимого управления рисками в отношении того, как отслеживаются и измеряются механизмы контроля за ключевыми рисками, присущими процессам розничного кредитования.

Каковы результаты QAF?

Результаты выполнения QAF, уровень отказов и рейтинги серьезности объединяются исходя из количества наблюдаемых мероприятий для присвоения рейтинга риска QAF на уровне портфеля.

Цель

Преимущества

Подход

SC/BRM или назначенные ими лица проводят качественную оценку рисков по восьми следующим категориям, относящимся к риску розничного кредитования:

При наличии комплексной MIS группы управления рисками могут стратегически управлять рисками, выявлять слабые сегменты и предпринимать действия для управления подверженностью рискам.

Если вы хотите подробнее узнать об общих требованиях MIS, ознакомьтесь с разделом часто задаваемых вопросов ниже и Стандартом для MIS и отчетности для RCR.

Что измеряет комплексная MIS?

Комплексная MIS должна отслеживать и подтверждать следующее:

Какие индикаторы должны отслеживать розничные подразделения?

Необходимо отслеживать следующие индикаторы и направлять ежемесячные отчеты по ним в SC/BRM, а также эти отчеты должны быть в наличии по запросу GRD, GP/FOD или их заместителей:

Более подробную информацию можно найти в Стандарте для MIS и отчетности для RCR.

Почему важна MIS?

Мониторинг портфеля, MIS за предыдущие периоды и по сегментам по всему циклу розничного кредитования имеет важное значение для выявления новых тенденций, слабых сегментов и предоставления анализа, необходимого для корректировки кредитных критериев для оптимизации соотношения риска и дохода портфеля.

Как 1LOD, так и 2LOD обязаны обеспечивать своевременность и точность MIS, которую они разрабатывают, а также составляющих ее данных.

Назначение программ по снижению потерь

Программы по снижению потерь используются в тех случаях, когда у клиента происходят изменения и он не может погашать кредит в соответствии с первоначальными условиями.

Ключевые критерии программ снижения потерь

Программы снижения потерь должны разрабатываться с учетом срока кредита и того, насколько серьезно ухудшились финансовые возможности клиента.

В программах снижения потерь должны использоваться методы оценки, позволяющие определить платежеспособность клиента и его готовность погасить кредит.

Долгосрочные меры

Долгосрочные меры предлагаются клиентам перед списаниями и предполагают изменения условий (процентная ставка и/или срок кредита), что приводит к снижению платежа на срок более 12 месяцев.

Примеры долгосрочных мер включают переоформление кредита, внесение изменений в кредит (также называется изменением условий), погашение, срочные продажи (применяется к недвижимости) и частичное погашение.

Краткосрочные меры

Краткосрочные меры приводят к изменению условий (процентная ставка или сумма платежа) на период, не превышающий 12 месяцев. Во всех случаях минимальное количество месяцев с момента выдачи кредита для принятия подобных мер составляет 9 месяцев.

Примеры краткосрочных мер включают отмену начисления процентов/комиссий, программы снижения размера платежа, продления и отсрочки.

Фазы 1 и 2 цикла розничного кредитования –– разработка новых продуктов и приобретения. Каковы фазы 3 и 4?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Цикл розничного кредитования состоит из четырех важных фаз: Разработка новых продуктов, приобретение кредитов, ECM, взыскание денежных средств и сокращение потерь. Взаимосвязанность всех этапов и непрерывный мониторинг розничных портфелей на протяжении всего цикла кредитования физических лиц являются критически важными для обеспечения того, чтобы вся деятельность по кредитованию физических лиц не выходила за рамки утвержденного уровня приемлемого риска.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

Это правильный ответ.

Это неверный ответ.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

Это неверный ответ.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

Это неверный ответ.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

Это неверный ответ.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

Это неверный ответ.

См. «Управление портфелем» и «Цикл розничного кредитования» для получения дополнительной информации.

Это правильный ответ.

Какие механизмы документирования подхода к управлению кредитным риском по всему циклу кредитования должны включать такие компоненты, как заявление о целевом рынке и направлении деятельности, целевые показатели прибыли и убытков, отчетность по прибылям и убыткам (P&L), а также ключевые показатели риска?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

PRAP документируют подход к управлению кредитным риском для розничных портфелей по всему циклу кредитного риска: разработка новых продуктов, приобретения, ECM, взыскания и управление неуплаченной задолженностью.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Программа уровня приемлемого риска портфеля», чтобы получить дополнительную информацию.

Какой прогнозный инструмент управления рисками позволяет подразделению повысить стрессоустойчивость и основывается на установлении критериев для принятия мер, ужесточении условий кредитования, оперативной готовности, управлении и информировании, мониторинге и выполнении?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

План готовности к рискам (RRP) позволяет подразделению повысить стрессоустойчивость и основывается на пяти основных критериях, перечисленных в вопросе. Он запускает необходимые действия по снижению риска, когда срабатывают определенные прогнозные показатели.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это правильный ответ.

Все перечисленное ниже является ключевыми элементами мониторинга риска розничного кредитования и управления портфелем. Что из перечисленного требует от розничных подразделений ведения перечня всех продуктов и оценки профиля риска каждого продукта по всем типам риска?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Процесс рейтинга кредитного риска продукта (PCRR) используется для оценки профиля риска каждого продукта. PCRR основывается на тех же трех основных компонентах, которые используются для классификации розничных портфелей, как PE, M&S или M&SW: управление и контроль, кредитный риск и устойчивость рентабельности.

См. «Мониторинг текущих характеристик портфеля и продукта», «Рейтинг кредитного риска продукта», чтобы получить дополнительную информацию.

См. «Управление портфелем», «Пять основных компонентов RRP», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Мониторинг текущих характеристик портфеля и продукта», «Рейтинг кредитного риска продукта», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Мониторинг текущих характеристик портфеля и продукта», «Рейтинг кредитного риска продукта», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Мониторинг текущих характеристик портфеля и продукта», «Рейтинг кредитного риска продукта», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Мониторинг текущих характеристик портфеля и продукта», «Рейтинг кредитного риска продукта», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Мониторинг текущих характеристик портфеля и продукта», «Рейтинг кредитного риска продукта», чтобы получить дополнительную информацию.

Это правильный ответ.

Кто является ведущим менеджером по рискам 1LOD, отвечающим за управление розничными портфелями и обеспечение того, чтобы вся деятельность по управлению рисками осуществлялась с соблюдением политики, стандартов и процедур RCR?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Старший менеджер по рискам страны/подразделения (SC/BRM) как ведущий менеджер по рискам страны или подразделения отвечает за управление всей деятельностью по управлению рисками 1LOD, описанной в Политике управления риском розничного кредитования.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

Это правильный ответ.

Это неверный ответ.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

Это неверный ответ.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

Это правильный ответ.

Это неверный ответ.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

Это неверный ответ.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

Это неверный ответ.

См. «Полномочия по предоставлению кредита и правила утверждения», «Специалисты, обладающие кредитными полномочиями» для дополнительной информации.

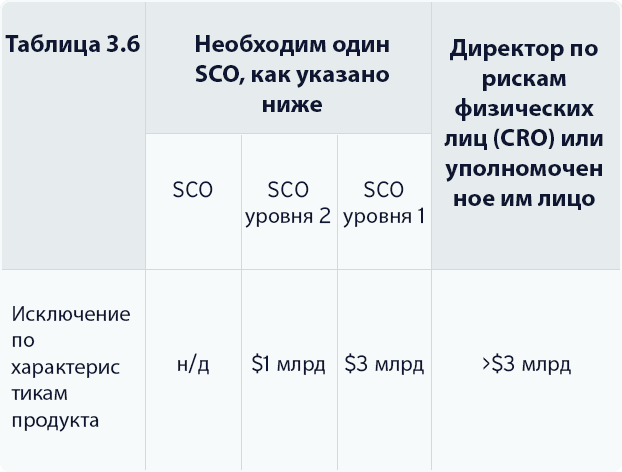

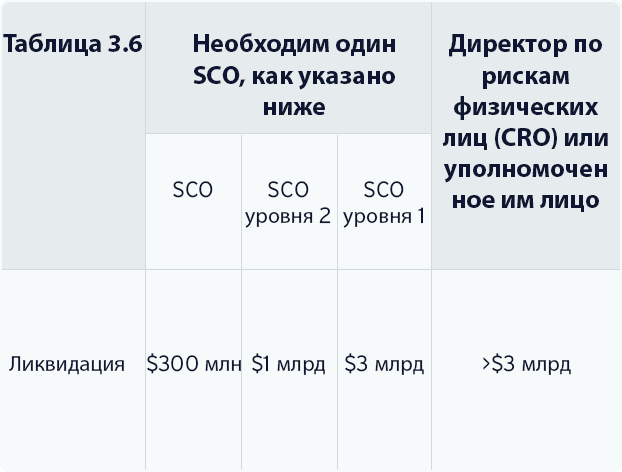

Какие виды исключений подпадают под ежеквартальные лимиты исключений из политики RCR?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Ежеквартальные лимиты исключений из политики RCR применяются к исключениям по кредитным критериям, стоимости и процессу.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Лимиты для исключений», чтобы получить дополнительную информацию.

Что из нижеперечисленного обеспечивает последовательное выполнение внутренних процессов подразделения по всему циклу кредитования и включает заблаговременный мониторинг для выявления проблем?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Принципы гарантии качества (QAF) обеспечивают последовательное выполнение внутренних процессов подразделения по всему циклу кредитования. Сюда входит проведение деятельности по мониторингу для заблаговременного выявления проблем.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. «Ограничения по розничному кредитованию, мониторингу и инструментам контроля», «Принципы гарантии качества (QAF)», чтобы получить дополнительную информацию.

С помощью чего из нижеперечисленного лучше всего осуществляется выявление возникающих новых тенденций, проблемных сегментов и предоставление необходимого анализа для корректировки кредитных критериев для оптимизации соотношения риска и дохода портфеля?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Мониторинг портфеля, MIS за предыдущие периоды и по сегментам по всему циклу розничного кредитования имеет важное значение для выявления новых тенденций, слабых сегментов и предоставления анализа, необходимого для корректировки кредитных критериев для оптимизации соотношения риска и дохода портфеля.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Информационная управленческая система (MIS)», «Общие требования MIS», чтобы получить дополнительную информацию.

Это правильный ответ.

Что из нижеперечисленного является примером мер краткосрочного сокращения потерь, предлагаемых клиентам, которые испытывают сложности в выплате кредитов?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Меры по сокращению потерь используются для помощи клиентам, испытывающим сложности в выплате кредитов. Краткосрочные меры предлагаются клиентам перед списанием денежных средств и представляют собой изменение условий на срок, не превышающий 12 месяцев. Примеры краткосрочных мер включают отмену начисления процентов/комиссий, программы снижения размера платежа, продления и отсрочки.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Взыскание денежных средств и сокращение потерь», «Сокращение потерь и признание убытков», чтобы получить дополнительную информацию.

Общие принципы розничного кредитования –– это основополагающие элементы для определения нашего уровня приемлемого риска и культуры рисков при принятии всех решений о кредитовании. Что из нижеперечисленного НЕ является одним из общих принципов розничного кредитования?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Общие принципы розничного кредитования включают: 1) справедливое отношение к клиентам; 2) стратегическую согласованность между назначением продукта, его преимуществами и кредитной политикой; 3) более тщательную проверку при оформлении кредита по отношению к клиентам без кредитной истории, или которые имеют значительную негативную кредитную историю; 4) вознаграждение за риски, которые мы на себя принимаем.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

Это правильный ответ.

Это неверный ответ.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

Это неверный ответ.

См. раздел «Управление портфелем», «Общие принципы розничного кредитования», чтобы получить дополнительную информацию.

перейти к кнопке закрыть меню

перейти к кнопке закрыть