El botón Inicio que se encuentra al final de cada tema lo llevará a la página de Inicio.

El botón Menú proporciona acceso a los temas individuales.

El botón Recursos proporciona una lista de enlaces útiles.

El botón Cambiar idioma le permite cambiar el idioma.

El botón Cerrar finaliza su sesión de capacitación y cierra la ventana del curso.

La cultura y los valores de Citi están en el centro de la forma de hacer negocios. Un sólido entorno de riesgo y control es un factor clave de la cultura de excelencia en Citi.

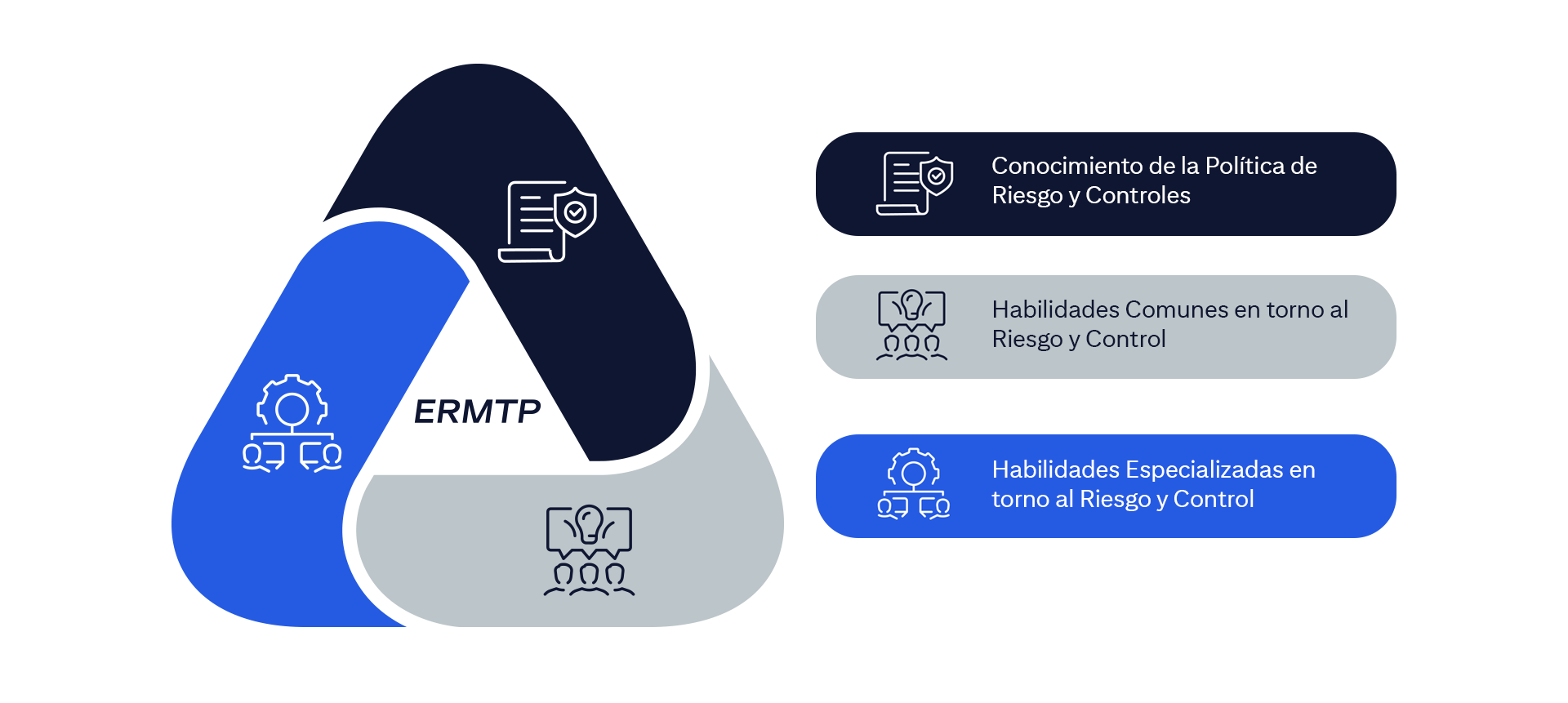

Este curso intermedio forma parte del Programa de Capacitación en Gestión de Riesgos Empresariales (Enterprise Risk Management Training Program, ERMTP) de Citi. El ERMTP consta de una serie de cursos que le ayudarán a comprender sus responsabilidades en materia de riesgo y control.

Citi dispone de un marco estándar para la gestión del riesgo. Como parte de las capacidades de apoyo al Marco de Gestión de Riesgos Empresariales (Enterprise Risk Management Framework, ERMF) de Citi, nos comprometemos a proporcionar a los empleados los conocimientos para llevar a cabo las responsabilidades diarias en materia de riesgo y control.

La gestión del riesgo es tarea de todos en Citi. Todos somos administradores de riesgos. El riesgo es inherente al negocio de Citi y no puede evadirse. Todos deben estar atentos y gestionar el riesgo con coherencia y responsabilidad, lo que incluye cumplir con las leyes y normas pertinentes.

El Marco de Gestión de Riesgos Empresariales (ERMF) es el estándar de Citi para la gestión del riesgo.

Todos son responsables del escalamiento de los riesgos y las preocupaciones, y Citi ofrece un entorno en el que esto se puede hacer sin miedo a las represalias.

Es su responsabilidad comprender su función en relación con la gestión de riesgo, hacerse plenamente responsable de sus acciones y apoyar a Citi en la identificación y la gestión de riesgo cada día.

Equidad

Se debe actuar de manera justa con todos los clientes y satisfacer sus necesidades. La equidad considera el apalancamiento de la deuda del cliente, el valor para el cliente y la evasión de prácticas predatorias.

Alineación estratégica

Alinear el propósito del producto, la propuesta de valor y la política de crédito.

Importancia de la evaluación de riesgos

Un mayor escrutinio en la evaluación de riesgos para determinar la capacidad de pago se aplica a los clientes sin experiencia crediticia o con un historial negativo significativo sin factores de compensación.

Pago del riesgo

Citi debe cobrar por el riesgo que asume.

La Guía de Estrategias para la Preparación para el Riesgo (RRP) es una herramienta prospectiva de gestión del riesgo de consumo a nivel del portafolio que pone en funcionamiento actividades de mitigación de riesgos apropiadas cuando se activan los indicadores de tendencia definidos.

Los requisitos específicos de la RRP se describen en el Estándar de la Gestión del Desempeño Crediticio del RCR.

Para continuar, seleccione cada uno de los aspectos y conocerá de qué se trata la RRP.

Riesgos

Identificar y evaluar el riesgo del portafolio relevante y los impulsores externos o escenarios adversos.

Desencadenantes

Establecer desencadenantes adecuados para prestar mayor atención a los riesgos elevados.

Planes

Crear los correspondientes planes de acción para minimizar el impacto adverso previsto.

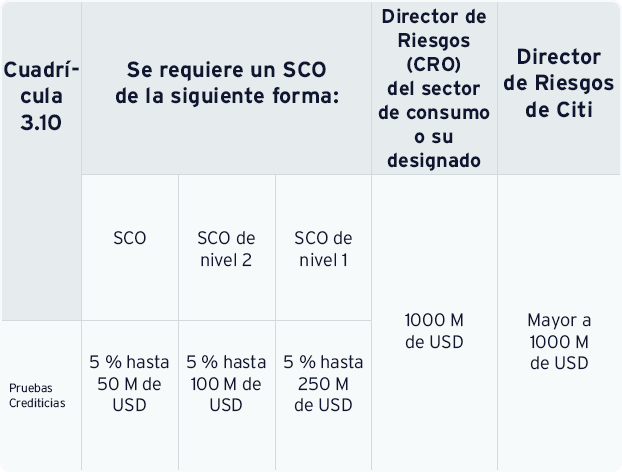

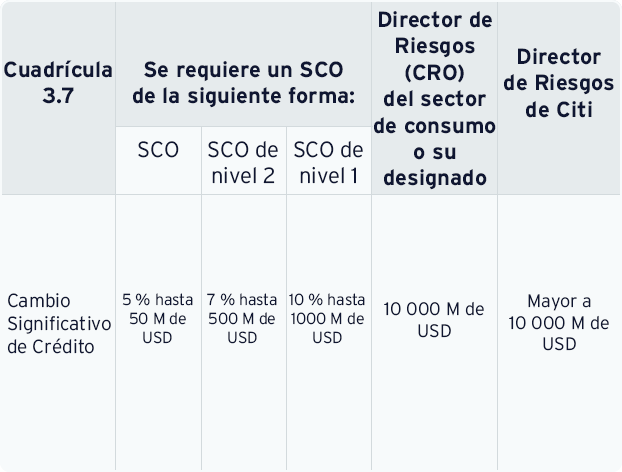

Los puntos de comparación son medidas de la calidad crediticia que describen el desempeño esperado del portafolio en momentos concretos y deben existir en cualquier portafolio de consumo que conceda crédito activamente mediante la adquisición de nuevas cuentas o acciones de ECM. Los puntos de comparación deben revalidarse y aprobarse al menos una vez al año.

Para profundizar en los puntos de comparación, considere las preguntas frecuentes que figuran a continuación y consulte el Estándar de la Gestión del Desempeño Crediticio del RCR.

¿Por qué son importantes los puntos de comparación?

Como uno de los métodos fundamentales para gestionar el riesgo crediticio, el desempeño del portafolio con respecto a los puntos de comparación se monitorea con frecuencia para determinar si el desempeño del portafolio es el esperado o si se ha producido alguna infracción con respecto a un punto de comparación. El seguimiento de los puntos de comparación se incluye en el PRAP y en las revisiones de la PQR/del CRO para el monitoreo del portafolio.

¿Qué se incluye en los puntos de comparación de las adquisiciones?

Los puntos de comparación deben estar ligados a un estado proforma de Ganancias y Pérdidas (P&L) que indique el nivel de rentabilidad que logrará el portafolio.

Entre los componentes mínimos que deben tener los puntos de comparación se incluyen los siguientes:

¿Qué sucede cuando hay una infracción en un punto de comparación?

Cuando esto sucede, se requieren medidas de reparación para alinear el desempeño con las expectativas.

Entre las medidas de reparación se incluyen las siguientes:

Los resultados del desempeño del punto de comparación forman parte del proceso del Balanced Scorecard descrito en el Estándar de la Gestión del Desempeño Crediticio del RCR.

Se requieren informes del Balanced Scorecard para todos los portafolios de préstamos de consumo que no son por liquidación con ENR de 50 M de USD o más.

Se evalúan tres conjuntos de puntos de comparación de las adquisiciones en el Balanced Scorecard cada trimestre: mix, morosidad anticipada y pérdidas

Para continuar, seleccione cada uno de los puntos de comparación y obtendrá más información.

Mix de productos o clientes directos (Through-the-Door)

Medición del desempeño trimestral en la que se comparan los perfiles actuales de las cuentas nuevas originadas con límites/desencadenantes mixtos establecidos en el PRAP.

Morosidad anticipada por Vintage

Se compara la morosidad por vintage para productos renovables y préstamos en cuotas.

Pérdidas (NCL/GCL) por Vintage

Pérdida de Crédito Bruta (GCL) o pérdida de Crédito Neta (NCL) por vintage.

Los negocios de consumo deben mantener un inventario de todos los productos y evaluar el perfil de riesgo de cada producto con todos los tipos de riesgos. La calificación del riesgo crediticio para productos de consumo se denomina Calificación del Riesgo Crediticio de los Productos (PCRR).

Encontrará información detallada sobre el proceso, la metodología y los cálculos necesarios en el Monitoreo y Categorización de la Cartera y Estándar de la Calificación del Riesgo Crediticio de los Productos del RCR.

Para continuar, seleccione cada área para saber más sobre lo que implica el proceso de la PCRR.

La PCRR se basa en los mismos tres pilares de PMAC que se usan para categorizar los portafolios de consumo:

Ir al botón Siguiente

A los productos se les asigna una calificación de riesgo Alto/Medio/Bajo según los tipos de categorización de PMAC:

Ir al botón Siguiente

Citi usa el modelo de las Líneas de Defensa (LOD) para gestionar el riesgo. Las funciones y responsabilidades se agrupan según estas LOD.

Dentro del marco de la Gestión del Riesgo del Crédito de Consumo (RCRM), existen funciones clave involucradas en el área del crédito en la 1LOD y 2LOD que son responsables de la gestión y supervisión de los portafolios de consumo.

Para continuar, seleccione cada una de las funciones y obtenga más información.

Gerente de Riesgo del Negocio/Gerente de Riesgo Sénior del País (SC/BRM)

El Gerente de Riesgo principal del país o negocio (1LOD) es responsable del riesgo del crédito de consumo de sus portafolios correspondientes y de todas las actividades de gestión del riesgo detalladas en la Políticas, los Estándares y Procedimientos del RCR.

Director de Riesgos del Grupo (GRD)

El GRD (2LOD) administra y supervisa a los SC/BRM en sus negocios o funciones designados. El GDR monitorea el equilibrio entre riesgo y recompensa del crédito y el desempeño de los portafolios de consumo.

Director Global de Productos/Director de Supervisión de Funciones (GP/FOD)

Los GP/FOD (2LOD) se designan en función de su experiencia con un producto específico o área funcional, y son principalmente responsables de brindar supervisión interempresarial, revisión independiente y desafío eficaz.

Director de Riesgos del USPB (CRO)

El CRO del USPB es una función de la 2LOD responsable del desempeño del riesgo crediticio de todos los portafolios de crédito de consumo, y responsable de liderar el grupo de la RCRM global.

Cada negocio debe cumplir con requisitos relacionados con las excepciones de los criterios de crédito, procesos y fijación de precios que se detallan en la Política de la Gestión del Desempeño Crediticio del RCR (RCR, capítulo 2) y en el Estándar de la Gestión del Desempeño Crediticio.

Para conocer más información sobre estos tipos de excepciones, seleccione cada uno de los tipos de excepciones y obtendrá una breve explicación.

Excepciones de los Criterios de Crédito

Desviaciones de los criterios de crédito aprobados en torno a la aceptación del riesgo, que incluyen, entre otras cosas, anulaciones de calificaciones crediticias, excepciones a la carga de la deuda, relación préstamo-valor, ingreso mínimo, etc.

Excepciones de Procesos

Desviaciones de las políticas y los procedimientos aprobados relativos a cómo se obtiene/verifica la información o cómo se verifica la identidad de un solicitante.

Excepciones de Fijación de Precios

Desviaciones de las tasas de interés o tarifas publicadas.

La Estructura de Aseguramiento de Calidad(QAF) proporciona un marco de control y evaluación de riesgos estandarizado para todos los portafolios de consumo en cada fase del Ciclo de Vida del Riesgo Crediticio. Garantiza que los procesos en el negocio durante todo el Ciclo de Vida se ejecuten consistentemente e incluyan un monitoreo proactivo para la autoidentificación de hallazgos.

Para obtener más información acerca de la QAF, consulte las preguntas frecuentes a continuación y el Procedimiento de la Estructura de Aseguramiento de Calidad del RCR.

¿Quién utiliza el QAF?

Todos los negocios de consumo que otorgan préstamos a consumidores o que gestionan portafolios de crédito al consumo deben ejecutar actividades de monitoreo del QAF y adherirse al Procedimiento del QAF del RCR.

¿Cuál es la Matriz de Control de Riesgo Crediticio (CRCM) del QAF?

La CRCM es el contenido central de la evaluación del QAF y define los requisitos clave de la Política del RCR y las expectativas del área de Riesgo Independiente sobre cómo se monitorean y miden los controles de riesgos clave inherentes en los procesos del crédito de consumo.

¿Cuál es el resultado del QAF?

Se agregan los resultados de la ejecución del QAF, el nivel de defecto y las clasificaciones de gravedad según la cantidad de actividades de monitoreo para asignar una clasificación de riesgo del QAF a nivel del portafolio.

Propósito

Beneficios

Enfoque

Los SC/BRM o sus designados evalúan los riesgos cualitativamente y califican las ocho categorías siguientes relacionadas con el riesgo del crédito de consumo:

Con MIS integrales, los equipos de riesgo pueden gestionar estratégicamente el riesgo, identificar segmentos de bajo desempeño y tomar medidas para gestionar la exposición.

Si desea saber más acerca de los requisitos generales de los MIS, consulte las preguntas frecuentes a continuación y el Estándar de Informes y MIS del RCR.

¿Qué debería medir un MIS integral?

Un MIS integral debe dar seguimiento y validar:

¿Qué indicadores debería monitorear el negocio de consumo?

Los siguientes indicadores deben ser objeto de seguimiento y reportarse mensualmente al SC/BRM, y deben estar disponibles a solicitud del GRD, GP/FOD o sus designados:

Para más detalles, consulte el Estándar de Informes y MIS del RCR.

¿Por qué es importante el MIS?

El monitoreo del portafolio, del MIS por periodo y a nivel de segmentos a lo largo del Ciclo de Vida del Crédito de Consumo es importante para identificar las tendencias emergentes, los segmentos de bajo desempeño y proporcionar la información necesaria para el ajuste de los criterios de crédito con el fin de optimizar el equilibrio entre riesgo y recompensa del portafolio.

Tanto la 1LOD como la 2LOD deben garantizar que el MIS que generan y los datos subyacentes sean oportunos y precisos.

Propósito de los Programas de Mitigación de Pérdidas

Los programas de mitigación de pérdidas se utilizan para abordar los cambios en la capacidad del cliente para pagar un préstamo de acuerdo con los términos y condiciones del préstamo original.

Criterios clave para los Programas de Mitigación de Pérdidas

Los programas de mitigación de pérdidas deben desarrollarse para abordar la gravedad y duración de la reducción del flujo de caja de un cliente, de modo que los métodos se alineen con la condición del cliente.

Los programas de mitigación de pérdidas requieren métodos de evaluación para determinar la capacidad y predisposición del cliente para pagar.

Métodos a largo plazo

Los métodos a largo plazo se ofrecen a los clientes antes de la cancelación y dan lugar a una modificación de las condiciones (tasa de interés o plazo) que se traduce en una reducción de los pagos de más de 12 meses de duración.

Algunos ejemplos de métodos a largo plazo son refinanciamientos, modificaciones de préstamos (también llamadas Ajuste de las Condiciones), liquidaciones, ventas en descubierto (aplicable al sector de bienes raíces) y pagos a cuenta.

Métodos a corto plazo

Los métodos a corto plazo suponen un cambio de las condiciones (tasa de interés o importe de pago) de duración inferior o igual a 12 meses. En todos los casos, el mínimo de meses en libros para los préstamos así tratados es de nueve meses.

Algunos ejemplos de métodos a corto plazo son exenciones de intereses/cuotas, programas de reducción de pago, extensiones y aplazamientos.

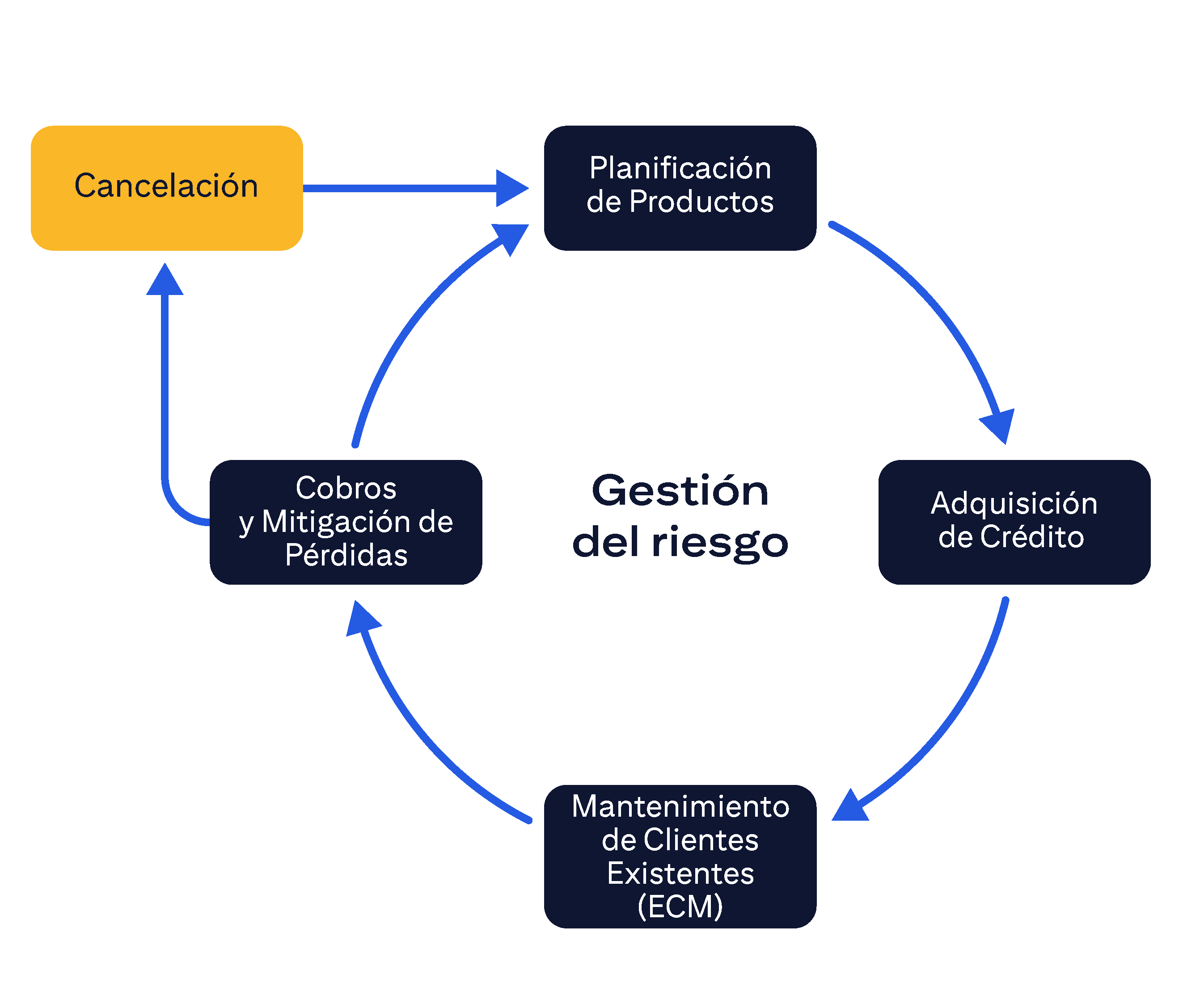

Las fases uno y dos del Ciclo de Vida del Crédito de Consumo son Planificación de Productos y Adquisiciones. ¿Cuáles son las fases tres y cuatro?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El Ciclo de Vida del Crédito de Consumo consiste en cuatro fases importantes: Planificación de Productos, Adquisición de Crédito, ECM, Cobros y Mitigación de Pérdidas. La vinculación de todas las fases entre sí y el monitoreo continuo de los portafolios de consumo durante todo el Ciclo de Vida del Crédito son críticos para garantizar que las actividades de los préstamos de consumo estén dentro del apetito de riesgo aprobado.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Ciclo de Vida del Crédito de Consumo para obtener más información.

La respuesta es correcta.

¿Qué mecanismo para documentar el enfoque de la gestión del riesgo crediticio en el ciclo de vida del crédito debe incluir, entre sus componentes, el mercado objetivo y la declaración de objetivos, la rentabilidad y objetivos de pérdidas, los estados de ganancias y pérdidas (P&L) y los indicadores de riesgo clave (KRI)?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Los PRAP documentan el enfoque de la gestión del riesgo crediticio para portafolios de consumo en todo el ciclo de vida del riesgo crediticio: planificación de productos, adquisiciones, ECM, cobros y gestión de crédito impago.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Programa de Apetito de Riesgo para obtener más información.

¿Qué herramienta prospectiva de gestión del riesgo permite al negocio prepararse para situaciones de crisis, y se basa en el establecimiento de desencadenantes, medidas de restricción crediticia, preparación operacional, gobierno y comunicación y monitoreo y ejecución?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

La Guía de Estrategias para la Preparación para el Riesgo (RRP) permite al negocio prepararse para situaciones de crisis, y se basa en cinco pilares descritos en la pregunta, y pone en funcionamiento actividades de mitigación de riesgos apropiadas cuando se activan los indicadores de tendencia definidos.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es correcta.

Todos los elementos a continuación son clave en el monitoreo del desempeño del riesgo del crédito de consumo y la gestión de portafolios. ¿Cuál requiere que el negocio de consumo mantenga un inventario de todos los productos y evalúe el perfil de riesgo de cada producto con todas las clases de riesgos?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El proceso de la Calificación del Riesgo Crediticio de los Productos (PCRR) se utiliza para evaluar el perfil de riesgo de cada producto. La PCRR se basa en los mismos tres pilares del PMAC que se usan para categorizar portafolios de consumo como PE, M&S o M&SW. Gobierno y Control, Riesgo Crediticio y Resiliencia de Rentabilidad

Consulte los temas Monitoreo del Desempeño de Portafolios y Productos, Calificación del Riesgo Crediticio de los Productos para obtener más información.

Consulte los temas Administración de Portafolios, Los Cinco Pilares de la RRP para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Monitoreo del Desempeño de Portafolios y Productos, Calificación del Riesgo Crediticio de los Productos para obtener más información.

La respuesta es incorrecta.

Consulte los temas Monitoreo del Desempeño de Portafolios y Productos, Calificación del Riesgo Crediticio de los Productos para obtener más información.

La respuesta es incorrecta.

Consulte los temas Monitoreo del Desempeño de Portafolios y Productos, Calificación del Riesgo Crediticio de los Productos para obtener más información.

La respuesta es incorrecta.

Consulte los temas Monitoreo del Desempeño de Portafolios y Productos, Calificación del Riesgo Crediticio de los Productos para obtener más información.

La respuesta es incorrecta.

Consulte los temas Monitoreo del Desempeño de Portafolios y Productos, Calificación del Riesgo Crediticio de los Productos para obtener más información.

La respuesta es correcta.

¿Quién es el Gerente de Riesgo principal de la 1LOD responsable de gestionar los portafolios de consumo y garantizar que todas las actividades en materia de gestión del riesgo cumplan con la Política, los Estándares y Procedimientos del RCR?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El Gerente de Riesgo del Negocio/Gerente de Riesgo Sénior del País (SC/BRM), como Gerente de Riesgo principal del negocio o país, es responsable de todas las actividades en materia de gestión del riesgo de la 1LOD que se describen en la Política de Riesgo del Crédito de Consumo.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

La respuesta es incorrecta.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

La respuesta es incorrecta.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

La respuesta es incorrecta.

Consulte los temas Autoridad de Crédito y Reglas de Aprobación, Funciones de Autoridad de Crédito para obtener más información.

¿Qué tipo de excepciones están sujetas a los límites de excepción de la Política de RCR trimestralmente?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Los límites de excepción trimestrales de la Política de RCR se aplican a las excepciones de los criterios de crédito, fijación de precios y procesos.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Límites de Excepción para obtener más información.

¿Cuál de los siguientes garantiza la ejecución consistente de los procesos en el negocio durante todo el ciclo de vida del crédito, e incluye un monitoreo proactivo para la autoidentificación de hallazgos?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

La Estructura de Aseguramiento de Calidad (QAF) garantiza que todos los procesos en el negocio durante el ciclo del crédito se ejecuten de manera consistente. Incluye la ejecución de actividades de monitoreo para controlar proactivamente y lograr la autoidentificación de hallazgos.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Límites, Monitoreo y Controles de Productos Minoristas, Estructura de Aseguramiento de Calidad (QAF) para obtener más información.

La importancia de identificar tendencias emergentes, segmentos de bajo desempeño y proporcionar la información necesaria para el ajuste de los criterios de crédito con el fin de optimizar el equilibrio entre riesgo y recompensa del portafolio se logra ¿a través de cuál de los siguientes?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El monitoreo del portafolio, del MIS por periodo y a nivel de segmentos a lo largo del Ciclo de Vida del Crédito de Consumo es importante para identificar las tendencias emergentes, los segmentos de bajo desempeño y proporcionar la información necesaria para el ajuste de los criterios de crédito con el fin de optimizar el equilibrio entre riesgo y recompensa del portafolio.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

La respuesta es incorrecta.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

La respuesta es incorrecta.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

La respuesta es incorrecta.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

La respuesta es incorrecta.

Consulte los temas Sistema de Información Gerencial (MIS), Requisitos generales de los MIS para obtener más información.

La respuesta es correcta.

¿Cuál de los siguientes es un ejemplo de método a corto plazo de mitigación de pérdidas ofrecido a un cliente, que ayudaría a abordar las dificultades del cliente para pagar el préstamo?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Los métodos de mitigación de pérdidas se utilizan para ayudar a los clientes que tienen dificultades para pagar el préstamo. Los métodos a corto plazo se ofrecen a los clientes con cancelaciones previas y dan lugar a un cambio de las condiciones de duración inferior o igual a 12 meses. Algunos ejemplos de métodos a corto plazo son exenciones de intereses/cuotas, programas de reducción de pago, extensiones y aplazamientos.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

La respuesta es incorrecta.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

La respuesta es incorrecta.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

La respuesta es incorrecta.

Consulte los temas Cobros y Mitigación de Pérdidas, Mitigación de Pérdidas y Reconocimiento de Pérdidas para obtener más información.

Los Principios Globales para Préstamos de Consumo son elementos básicos de nuestra cultura de riesgo y apetito de riesgo para todas nuestras decisiones en torno a préstamos. ¿Cuál de los siguientes NO es uno de los Principios Globales para Préstamos de Consumo?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Los Principios Globales para Préstamos de Consumo incluyen 1) Tratar a los clientes de manera justa, 2) Alinear estratégicamente el propósito del producto, la propuesta de valor y la política de crédito, 3) Aplicar un mayor escrutinio en la evaluación de riesgos a los clientes sin experiencia crediticia o con un historial negativo significativo, y 4) Pago por el riesgo que asumimos.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

La respuesta es correcta.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

La respuesta es incorrecta.

Consulte los temas Administración de Portafolios, Principios Globales para Préstamos de Consumo para obtener más información.

Ir al botón Cerrar menú

Ir al botón Cerrar