Risiko Pasar Perdagangan (ERMTP-Menengah)

Tombol Menu menyediakan akses ke bagian individu.

Tombol Beranda pada akhir setiap bagian akan membawa Anda ke awal kursus.

Tombol Sumber Daya menyediakan daftar tautan bermanfaat.

Tombol Ubah Bahasa memungkinkan Anda beralih ke bahasa lain.

Tombol Tutup akan mengakhiri sesi pelatihan Anda dan menutup jendela kursus.

Apabila Anda mengakses kursus ini dari perangkat pribadi langsung melalui Internet (di luar jaringan Citi), beberapa tautan mungkin tidak dapat dibuka jika tautan tersebut berhubungan dengan konten dalam jaringan Citi. Hal ini tidak akan memengaruhi kemampuan Anda untuk menyelesaikan kursus.

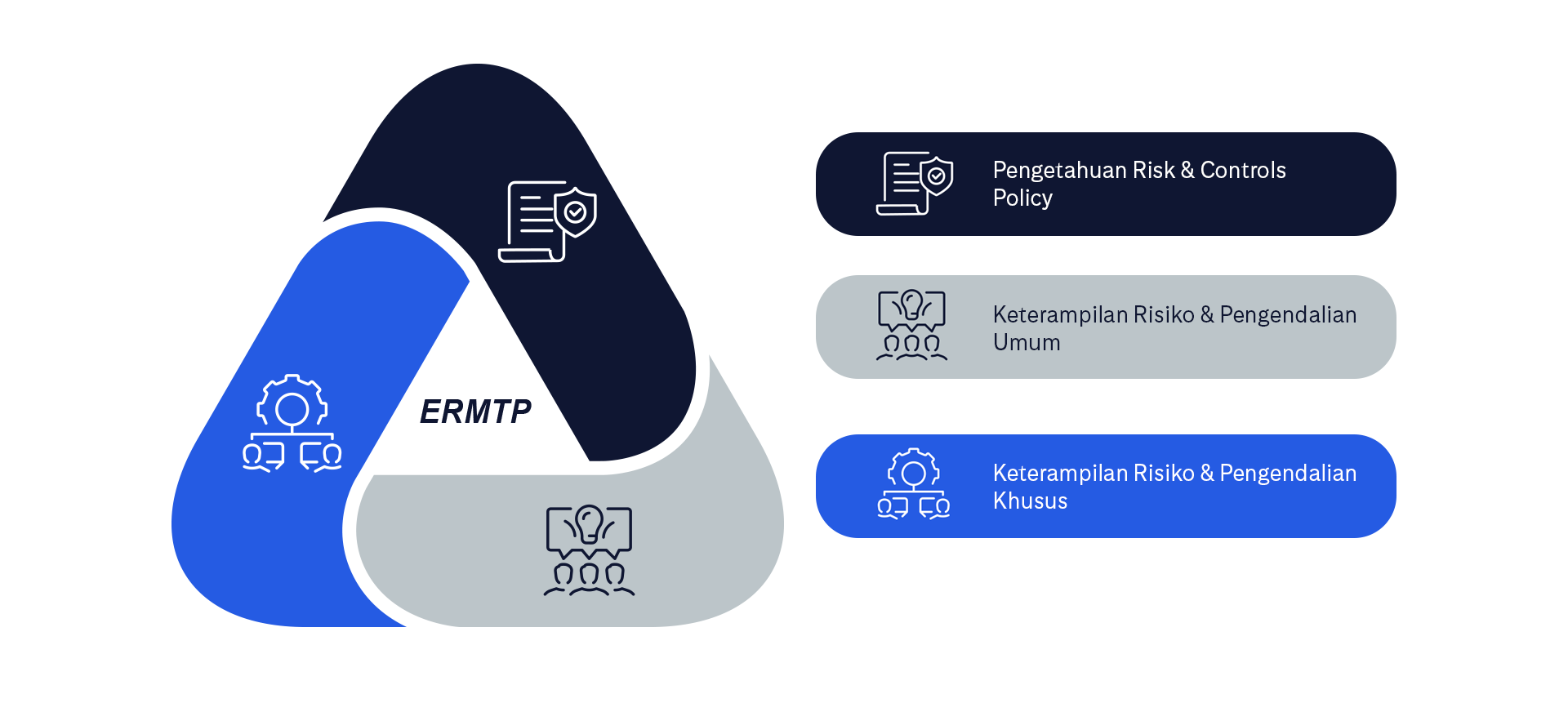

ERMF menetapkan pendekatan yang komprehensif, terintegrasi, dan konsisten dalam manajemen risiko secara menyeluruh di seluruh perusahaan.

Pelatihan ini akan secara khusus berfokus pada Market Trading Risk dalam Pilar 3 (Manajemen Risiko) dari ERMF.

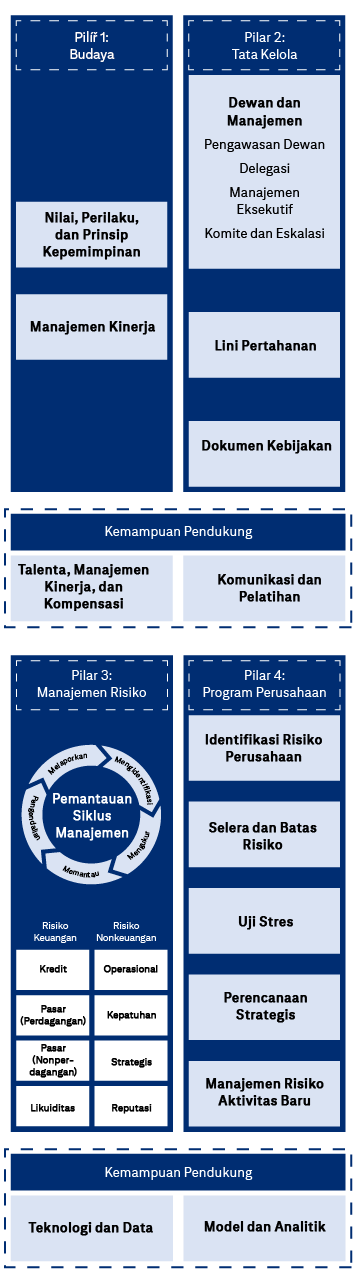

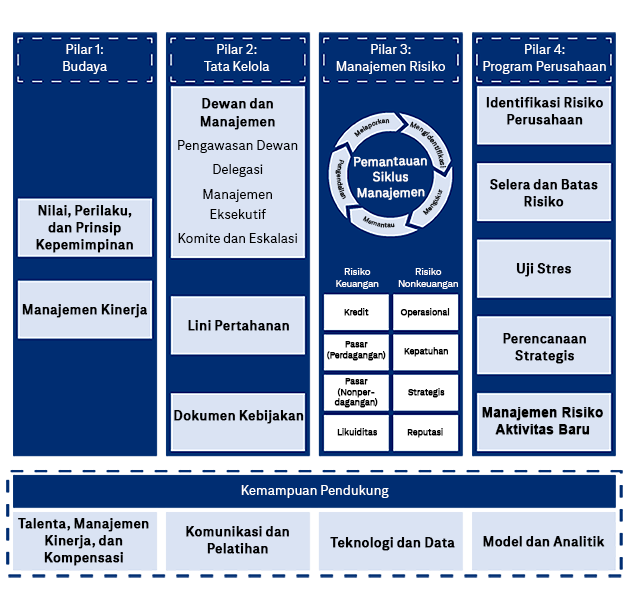

Empat pilar Kerangka ERM Citi.

Pilar 1: Budaya, yang meliputi Nilai, Perilaku, dan Prinsip Kepemimpinan, serta Manajemen Kinerja

Pilar 2: Tata Kelola, yang meliputi Dewan dan Manajemen, Pengawasan Dewan, Delegasi, Manajemen Eksekutif, Komite dan Eskalasi, Lini Pertahanan, serta Policies, Standards, dan Procedures.

Pilar 3: Manajemen Risiko mencakup Siklus Manajemen Risiko (Mengidentifikasi, Mengukur, Memantau, Mengendalikan, Melaporkan), Risiko Keuangan (Kredit, Pasar (Perdagangan), Pasar (Nonperdagangan), Likuiditas), dan Risiko Nonkeuangan (Operasional, Kepatuhan, Strategis, Reputasi).

Pilar 4: Program Perusahaan meliputi Identifikasi Risiko Perusahaan, Selera Risiko dan Batas Risiko, Uji Stres, Perencanaan Strategis, dan Persetujuan Aktivitas Baru.

Kemampuan Pendukung meliputi: Talenta, Manajemen Kinerja, dan Kompensasi; Komunikasi dan Pelatihan; Teknologi dan Data; serta Model dan Analisis.

Kita menggunakan metrik yang diuraikan di panduan regulasi, termasuk Basel 2.5 dan FRTB, untuk memantau risiko pasar.

Untuk melanjutkan, pilih setiap Pilar Basel untuk mempelajari lebih lanjut.

Metrik Utama

Value at Risk (VaR), Incremental Risk Charge (IRC), Comprehensive Risk Measure (CRM)

Penggunaan

Perhitungan persyaratan modal minimum untuk risiko pasar dan risiko kredit dalam buku perdagangan. Sensitivitas faktor adalah input mendasar untuk perhitungan VaR, IRC, dan CRM.

lanjut ke tombol selanjutnya

Metrik Utama

Uji Stres, Kerugian Gagal Bayar Tambahan (Incremental Default Loss/IDL)

Penggunaan

Penilaian terhadap profil risiko keseluruhan bank, kecukupan modal, dan ketahanan terhadap kondisi ekonomi yang merugikan.

lanjut ke tombol selanjutnya

Metrik Utama

Pengungkapan VaR, Hasil Uji Stres, Kecukupan Modal

Penggunaan

Meningkatkan transparansi dan memungkinkan peserta pasar menilai kesehatan finansial bank.

Berikut ini adalah semua subtipe atau pengembangan dari teknik VaR berbasis simulasi.

Untuk melanjutkan, pilih setiap tombol untuk mempelajari lebih lanjut Value at Risk.

Metrik lama, tetapi masih digunakan untuk memantau risiko dan menghitung modal risiko.

lanjut ke tombol selanjutnya

Perhitungan lanjutan yang memperkirakan potensi kerugian dengan menggunakan data pasar historis yang diterapkan pada portofolio saat ini.

lanjut ke tombol selanjutnya

Memperkirakan paparan dengan menggunakan sensitivitas terhadap faktor risiko dan distribusi historisnya.

lanjut ke tombol selanjutnya

Menilai ulang seluruh portofolio dalam setiap skenario historis untuk memastikan akurasi.

lanjut ke tombol selanjutnya

Menggunakan penilaian ulang penuh sebagai metode utama, tetapi akan beralih ke pendekatan berbasis risiko jika penilaian ulang penuh gagal dalam suatu skenario.

Uji stres mengevaluasi dampak dari skenario pasar ekstrem yang masuk akal terhadap kerugian maksimum buku perdagangan dalam skenario yang telah ditentukan. Kategori berikut ini merupakan tujuan dari pelaksanaan uji stres di Citi.

Untuk melanjutkan, pilih setiap kategori untuk mempelajari lebih lanjut.

Global Market Risk Stress Losses dipantau terhadap batas Risiko Pasar dan terhadap batas Capital-Based Stress Loss (CBSL).

lanjut ke tombol selanjutnya

Digunakan dalam kasus risiko yang sedang muncul dan/atau perubahan tak terduga pada lingkungan makroekonomi untuk memberi informasi kepada manajemen senior tentang potensi dampak risiko yang akan datang atau sedang aktif melalui penilaian cepat dan bersifat proaktif.

lanjut ke tombol selanjutnya

Mendukung proses perencanaan modal dan perencanaan bisnis, termasuk, tetapi tidak terbatas pada latihan tahunan Comprehensive Capital Analysis and Review (CCAR) dari Federal Reserve, latihan Dodd-Frank Act Stress Testing (DFAST) dari Federal Reserve dan Office of the Comptroller of the Currency, serta Penilaian Kecukupan Modal triwulanan.

Meskipun manajemen risiko pasar memiliki sistem tingkatan internalnya sendiri (sesuai dengan ‘Kategori Batas’), Enterprise Risk Management (ERM) telah menerapkan sistem klasifikasi standar untuk batasan di seluruh perusahaan. Sistem ini didasarkan pada jumlah maksimum kerugian stres dan modal risiko yang terkait dengan batas tersebut, yang menggolongkannya sebagai berikut:

Kategori B / C:

Kategori D:

Untuk melanjutkan, pilih setiap kategori untuk mempelajari lebih lanjut.

Jenis Metrik Risiko: Di Seluruh Perusahaan

Batas Citigroup dan CBNA:

Batas dan ambang batas Selera Risiko yang sesuai dengan batas Risiko Pasar Tier 0

Deskripsi Metrik Risiko dalam cakupan:

Metrik Risiko yang pelanggaran batasnya dapat berdampak sangat negatif terhadap kemampuan Citi saat ini dalam menjalankan bisnis, memenuhi kewajiban kepada klien, dan/atau mematuhi persyaratan regulasi

lanjut ke tombol selanjutnya

Jenis Metrik Risiko: Di Seluruh Perusahaan

Batas Citigroup dan CBNA:

Batas dan ambang batas risiko perusahaan, yang sesuai dengan batas Risiko Pasar Tier 0/1

Deskripsi Metrik Risiko dalam cakupan:

Setiap Metrik Risiko level Citigroup atau CBNA lainnya tidak disertakan dalam Kategori A

lanjut ke tombol selanjutnya

Jenis Metrik Risiko: Level Sektor

Batas Citigroup dan CBNA:

Batas dan ambang batas kategori risiko atau risiko bisnis utama yang sesuai dengan batas Risiko Pasar Tier 2

Deskripsi Metrik Risiko dalam cakupan:

Metrik Risiko Level Bisnis dan Level Badan Hukum CBNA, tunduk pada ambang batas materialitas kerugian stres

Jenis Metrik Risiko: Level Sektor

Batas Citigroup dan CBNA:

Batas dan ambang batas risiko operasi yang sesuai dengan batas Risiko Pasar Tier 2/3

Deskripsi Metrik Risiko dalam cakupan:

Semua batas Tier 2 atau 3 tergantung pada ambang batas materialitas kerugian stres

Dalam situasi seperti ini, proses apakah yang harus dilakukan?

Langkah 1:

Manajer risiko memberi tahu desk mengenai pelanggaran tersebut dan meminta rencana remediasi.

Langkah 2:

Desk menjelaskan bahwa pelanggaran tersebut disebabkan oleh perdagangan yang baru saja dilakukan dan mengakui batas yang terdampak secara tidak sengaja tidak dimasukkan dalam permintaan awal.

Langkah 3:

Manajer risiko mengklasifikasikan pelanggaran tersebut sebagai pelanggaran sebenarnya dan mengevaluasi apakah batas tersebut dapat dinaikkan setelahnya.

Komponen utama dari proses LCI Trade Pre-Trade Approval (PTA) dan pengendalian pendukung T+1 tercantum di bawah ini.

Mekanisme ini memastikan bahwa perdagangan LCI diidentifikasi, dinilai, dipantau, dan dieskalasi dengan tepat sesuai dengan kerangka tata kelola risiko pasar Citi.

Untuk melanjutkan, pilih setiap langkah untuk mempelajari lebih lanjut.

Pada buku perdagangan, Pedagang menandai perdagangan sebagai potensi LCI dan mengajukan permintaan Persetujuan Praperdagangan (PTA) kepada Risiko Pasar. Risiko Pasar memperkirakan kerugian stres 1-dalam-10. Berdasarkan hal tersebut, permintaan dieskalasikan kepada pihak yang berwenang di Bisnis dan Risiko untuk pengambilan keputusan (menyetujui, merevisi, atau menolak). Jika disetujui, perdagangan harus dilaksanakan dalam waktu 30 hari kalender.

lanjut ke tombol selanjutnya

Sistem otomatis memindai perdagangan yang baru dipesan dan diubah setiap hari berdasarkan kriteria LCI. Laporan dibuat untuk Manajer Risiko pada T+1. Informasi ini menyorot perdagangan yang ditandai dan setiap pengecualian.

Risiko Pasar meninjau setiap pengecualian untuk menentukan apakah transaksi itu merupakan positif palsu atau benar-benar pelanggaran (pelanggaran). Pedagang harus melaporkan setiap pelanggaran atas aturan yang diketahuinya kepada Manajer Risiko Pasar.

lanjut ke tombol selanjutnya

Kepala Desk dan Manajer Risiko Pasar menerima peringatan otomatis untuk semua pelanggaran T+1 melalui sistem pemberitahuan peringatan pengawasan.

Klasifikasi TB/BB ini berdampak langsung pada bagaimana posisi ditangani berdasarkan persyaratan Modal Regulasi berikut:

Batas TB/BB menjadi faktor utama penentu aturan Modal Regulasi yang digunakan, yang pada akhirnya mengatur perlakuan modal posisi-posisi tersebut.

Untuk melanjutkan, pilih setiap tab untuk mempelajari lebih lanjut.

Posisi yang mungkin perlu dipindahkan keluar dari Buku Perdagangan diidentifikasi selama proses evaluasi pascapelaksanaan triwulanan. Risiko Pasar Global berkolaborasi dengan bagian Keuangan dan Bisnis untuk menilai dan menandai posisi yang berpotensi dipindahkan ke Buku Nonperdagangan (Non-Trading Book/NTB), yang juga dikenal sebagai Buku Perbankan.

Pemindahan dipertimbangkan ketika posisi tidak lagi memenuhi kriteria kelayakan Buku Perdagangan. Alasan umum mencakup:

lanjut ke tombol selanjutnya

Proses formal harus diikuti untuk semua perpindahan TB-ke-NTB, yang mencakup:

lanjut ke tombol selanjutnya

Khusus untuk pengecualian Trading Book Covered, jika Modal Regulasi berubah dari Risiko Pasar ke Risiko Kredit Grosir, maka Bagian Risiko Kredit bertanggung jawab untuk menentukan apakah pihak lawan memiliki hubungan kredit aktif dengan Citi, atau memerlukan penilaian risiko yang sesuai untuk proses Wholesale RWA.

Gambar berikut menunjukkan garis waktu visual sederhana yang memaparkan langkah-langkah dalam memindahkan posisi.

Klasifikasi: Mengklasifikasi posisi sebagai Buku Perdagangan atau Buku Perbankan. Perlakuan Modal: Menerapkan aturan Modal Regulasi yang sesuai. Evaluasi Pascapelaksanaan: Mengidentifikasi posisi untuk potensi pemindahan. Pemindahan: Meninjau dan menyetujui dari TB

Meskipun GMR biasanya beroperasi di sisi publik, dalam kasus ini, Pedagang menyadari bahwa berbagi detail lengkap perdagangan—termasuk identitas penerbit—berpotensi mengungkapkan MNPI.

Untuk melanjutkan, pilih setiap kategori untuk mempelajari apa yang terjadi berikutnya.

Pedagang menghentikan sejenak diskusi dan menghubungi Control Group untuk mendapatkan panduan.

lanjut ke tombol selanjutnya

Control Group mengkaji konteks dan menyetujui pelaksanaan wall crossing untuk Manajer Risiko GMR tertentu.

Manajer Risiko mendapat pemberitahuan formal wall-crossing, yang membatasi komunikasi dan aktivitas perdagangan mereka terhadap penerbit yang terdampak.

lanjut ke tombol selanjutnya

Manajer Risiko GMR yang telah melakukan wall-crossing meninjau transaksi yang diusulkan, melakukan analisis kerugian stres, dan memberikan panduan kepada Pedagang serta pimpinan desk.

Personel GMR lainnya tetap berada di sisi publik dan tidak disertakan dalam diskusi atau akses data.

Risiko pasar yang tidak dikelola dengan baik dapat mengakibatkan kerugian signifikan terhadap modal dan laba Citi, sedangkan manajemen risiko yang baik membantu melindungi dari pergerakan pasar yang merugikan. Pihak pembuat peraturan menuntut kerangka risiko yang kokoh, dan kepatuhan memastikan Citi terhindar dari denda serta mempertahankan reputasinya.

Untuk melanjutkan, pilih setiap Poin Penting untuk mempelajari lebih lanjut.

Risiko Pasar Perdagangan membentuk komponen penting dari Risiko Harga.

lanjut ke tombol selanjutnya

Metrik Risiko Pasar Utama seperti Value at Risk (VaR), Incremental Risk Charge (IRC), dan Uji Stres digunakan untuk pemantauan dan mengelola risiko pasar.

lanjut ke tombol selanjutnya

Market Risk Limit Framework Citi menetapkan serta meninjau batas risiko pasar di berbagai level organisasi, lengkap dengan mekanisme pemicu dan lapisan tata kelola.

lanjut ke tombol selanjutnya

Proses Persetujuan Awal untuk Perdagangan Besar, Kompleks, dan Tidak Likuid digunakan untuk mengidentifikasi perdagangan LCI serta langkah-langkah dalam proses persetujuan praperdagangan.

Posisi yang mungkin perlu dipindahkan keluar dari Buku Perdagangan ke Buku Perbankan diidentifikasi selama proses tinjauan pascapelaksanaan triwulanan.

Pemindahan dipertimbangkan ketika posisi tidak lagi memenuhi kriteria kelayakan Buku Perdagangan. Alasan umum mencakup:

Berbagi MNPI hanya boleh dilakukan di bawah kondisi tertentu yang telah mendapatkan persetujuan. Jika Anda menerima MNPI—apakah disengaja atau tidak disengaja—Anda dilarang melakukan perdagangan berdasarkan informasi tersebut.

Dilarang keras terlibat dalam atau membantu perdagangan yang didasarkan pada MNPI.

Apa tujuan utama dari penerapan Market Risk Limit Framework Citi?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Market Risk Limit Framework dirancang untuk mencegah paparan yang berlebihan terhadap risiko pasar dan memastikan stabilitas keuangan.

Market Risk Limit Framework dirancang untuk mencegah paparan yang berlebihan terhadap risiko pasar dan memastikan stabilitas keuangan.

Market Risk Limit Framework dirancang untuk mencegah paparan yang berlebihan terhadap risiko pasar dan memastikan stabilitas keuangan.

Jawaban tersebut benar.

Market Risk Limit Framework dirancang untuk mencegah paparan yang berlebihan terhadap risiko pasar dan memastikan stabilitas keuangan.

Jawaban tersebut salah.

Baca bagian Market Risk Limit Framework.

Jawaban tersebut salah.

Baca bagian Market Risk Limit Framework.

Manakah dari berikut ini yang BUKAN merupakan Metrik Risiko Pasar Utama?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

EBIT adalah metrik kinerja keuangan, bukan metrik risiko pasar.

EBIT adalah metrik kinerja keuangan, bukan metrik risiko pasar.

EBIT adalah metrik kinerja keuangan, bukan metrik risiko pasar.

Jawaban tersebut benar.

EBIT adalah metrik kinerja keuangan, bukan metrik risiko pasar.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Lapisan batas risiko pasar manakah yang ditetapkan pada level desk perdagangan?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Tier 3 menetapkan batasan pada level desk perdagangan individu.

Tier 3 menetapkan batasan pada level desk perdagangan individu.

Tier 3 menetapkan batasan pada level desk perdagangan individu.

Jawaban tersebut benar.

Tier 3 menetapkan batasan pada level desk perdagangan individu.

Jawaban tersebut salah.

Baca bagian Market Risk Limit Framework.

Jawaban tersebut salah.

Baca bagian Market Risk Limit Framework.

Apa yang diizinkan oleh wall crossing dalam lingkungan yang terkendali?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Wall crossing memungkinkan berbagi Material Non-Public Information (MNPI) dengan individu yang berhak untuk keperluan bisnis yang sah.

Wall crossing memungkinkan berbagi Material Non-Public Information (MNPI) dengan individu yang berhak untuk keperluan bisnis yang sah.

Wall crossing memungkinkan berbagi Material Non-Public Information (MNPI) dengan individu yang berhak untuk keperluan bisnis yang sah.

Jawaban tersebut benar.

Wall crossing memungkinkan berbagi Material Non-Public Information (MNPI) dengan individu yang berhak untuk keperluan bisnis yang sah.

Jawaban tersebut salah.

Baca bagian Menangani MNPI dan Penghalang Informasi.

Jawaban tersebut salah.

Baca bagian Menangani MNPI dan Penghalang Informasi.

Manakah dari proses berikut ini yang menggambarkan peninjauan harian atas pemesanan perdagangan yang baru, yang dilakukan pada hari kerja setelah pelaksanaan perdagangan, untuk mengidentifikasi dan menilai potensi pelanggaran Large Complex Illiquid (LCI) Pre-Trade Approval (PTA) berdasarkan ambang batas yang telah ditentukan, yang selanjutnya memerlukan tinjauan oleh Manajer Risiko Pasar untuk membedakan antara pelanggaran yang sebenarnya dan false positive?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Alat Bantu Deteksi T+1 mengotomatiskan proses peninjauan transaksi terhadap ambang batas LCI yang telah ditetapkan dalam infrastruktur strategis.

Alat Bantu Deteksi T+1 mengotomatiskan proses peninjauan transaksi terhadap ambang batas LCI yang telah ditetapkan dalam infrastruktur strategis.

Alat Bantu Deteksi T+1 mengotomatiskan proses peninjauan transaksi terhadap ambang batas LCI yang telah ditetapkan dalam infrastruktur strategis.

Jawaban tersebut benar.

Alat Bantu Deteksi T+1 mengotomatiskan proses peninjauan transaksi terhadap ambang batas LCI yang telah ditetapkan dalam infrastruktur strategis.

Jawaban tersebut salah.

Baca bagian Perdagangan Besar yang Kompleks dan Tidak Likuid, Persetujuan Praperdagangan.

Jawaban tersebut salah.

Baca bagian Perdagangan Besar yang Kompleks dan Tidak Likuid, Persetujuan Praperdagangan.

Apakah perbedaan antara Stressed Value-at-Risk (SVaR) dengan Value at Risk (VaR)?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Pelanggaran memerlukan pelaporan segera dan analisis formal—meskipun tidak selalu merupakan pelanggaran resmi.

Pelanggaran memerlukan pelaporan segera dan analisis formal—meskipun tidak selalu merupakan pelanggaran resmi.

Pelanggaran memerlukan pelaporan segera dan analisis formal—meskipun tidak selalu merupakan pelanggaran resmi.

Jawaban tersebut benar.

Pelanggaran memerlukan pelaporan segera dan analisis formal—meskipun tidak selalu merupakan pelanggaran resmi.

Jawaban tersebut salah.

Baca bagian Kerangka Batas Risiko Pasar.

Jawaban tersebut salah.

Baca bagian Kerangka Batas Risiko Pasar.

Siapa yang menyetujui metrik utama Level 1 (Total Market to Market Trading) di CRISP?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Kepala GMR bertanggung jawab atas persetujuan Level 1.

Kepala GMR bertanggung jawab atas persetujuan Level 1.

Kepala GMR bertanggung jawab atas persetujuan Level 1.

Jawaban tersebut benar.

Kepala GMR bertanggung jawab atas persetujuan Level 1.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Kapan sebuah posisi dapat dipindahkan dari Buku Perdagangan ke Buku Perbankan?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Pemindahan terjadi ketika posisi tidak lagi memenuhi kriteria kelayakan Buku Perdagangan, seperti perubahan tujuan atau likuiditas.

Pemindahan terjadi ketika posisi tidak lagi memenuhi kriteria kelayakan Buku Perdagangan, seperti perubahan tujuan atau likuiditas.

Pemindahan terjadi ketika posisi tidak lagi memenuhi kriteria kelayakan Buku Perdagangan, seperti perubahan tujuan atau likuiditas.

Jawaban tersebut benar.

Pemindahan terjadi ketika posisi tidak lagi memenuhi kriteria kelayakan Buku Perdagangan, seperti perubahan tujuan atau likuiditas.

Jawaban tersebut salah.

Baca bagian Batas Buku Perdagangan/Buku Perbankan.

Jawaban tersebut salah.

Baca bagian Batas Buku Perdagangan/Buku Perbankan.

Apa tujuan dari platform CRISP?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

CRISP digunakan oleh Manajer Risiko untuk menyetujui metrik seperti VaR, IRC, dan kerugian stres.

CRISP digunakan oleh Manajer Risiko untuk menyetujui metrik seperti VaR, IRC, dan kerugian stres.

CRISP digunakan oleh Manajer Risiko untuk menyetujui metrik seperti VaR, IRC, dan kerugian stres.

Jawaban tersebut benar.

CRISP digunakan oleh Manajer Risiko untuk menyetujui metrik seperti VaR, IRC, dan kerugian stres.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Manakah dari pernyataan berikut ini yang secara akurat menggambarkan cakupan Risiko Harga?

Pilih jawaban terbaik dari keempat opsi, lalu pilih Kirim.

Gunakanlah tombol Spasi hanya saat memilih opsi radio dengan keyboard. Tombol Enter tidak didukung sepenuhnya. Apabila tombol Enter telah digunakan untuk memilih opsi radio, gunakanlah tombol Escape. Kemudian Anda akan dapat menggunakan tombol Spasi lagi untuk memilih opsi radio.

Risiko Harga sama dengan Risiko Pasar Perdagangan, ditambah Risiko Pelaporan Laporan Keuangan yang terkait dengan verifikasi harga independen dan analisis atribusi keuntungan.

Risiko Harga setara dengan Risiko Pasar Perdagangan dari sisi kuantitas risiko.

Risiko Harga memiliki cakupan inkremental yang mencakup paparan ekonomi dari produk nonperdagangan yang dimiliki dalam bisnis perdagangan di bawah Risiko Pasar Perdagangan.

Risiko Harga sama dengan Risiko Pasar Perdagangan, ditambah Risiko Pelaporan Laporan Keuangan yang terkait dengan verifikasi harga independen dan analisis atribusi keuntungan.

Risiko Harga setara dengan Risiko Pasar Perdagangan dari sisi kuantitas risiko.

Risiko Harga memiliki cakupan inkremental yang mencakup paparan ekonomi dari produk nonperdagangan yang dimiliki dalam bisnis perdagangan di bawah Risiko Pasar Perdagangan.

Risiko Harga sama dengan Risiko Pasar Perdagangan, ditambah Risiko Pelaporan Laporan Keuangan yang terkait dengan verifikasi harga independen dan analisis atribusi keuntungan.

Risiko Harga setara dengan Risiko Pasar Perdagangan dari sisi kuantitas risiko.

Risiko Harga memiliki cakupan inkremental yang mencakup paparan ekonomi dari produk nonperdagangan yang dimiliki dalam bisnis perdagangan di bawah Risiko Pasar Perdagangan.

Jawaban tersebut benar.

Risiko Harga sama dengan Risiko Pasar Perdagangan, ditambah Risiko Pelaporan Laporan Keuangan yang terkait dengan verifikasi harga independen dan analisis atribusi keuntungan.

Risiko Harga setara dengan Risiko Pasar Perdagangan dari sisi kuantitas risiko.

Risiko Harga memiliki cakupan inkremental yang mencakup paparan ekonomi dari produk nonperdagangan yang dimiliki dalam bisnis perdagangan di bawah Risiko Pasar Perdagangan.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

Jawaban tersebut salah.

Baca bagian Risiko Harga dan Risiko Pasar.

lanjut ke tombol tutup menu

lanjut ke tombol tutup