Risque lié au marché boursier (ERMTP-intermédiaire)

Le bouton Menu vous permet d’accéder à une section particulière.

Le bouton Accueil à la fin de chaque section vous renvoie au début du cours.

Le bouton Ressources affiche la liste des liens utiles.

Le bouton Changer de langue vous permet de changer la langue.

Le bouton Quitter le cours met fin à votre séance de formation et ferme la fenêtre du cours.

Si vous accédez au cours à partir d’un appareil personnel directement sur Internet (en dehors du réseau Citi), certains liens pourraient ne pas fonctionner s’ils renvoient à un contenu hébergé sur le réseau Citi. Cela ne vous empêchera nullement de compléter la formation.

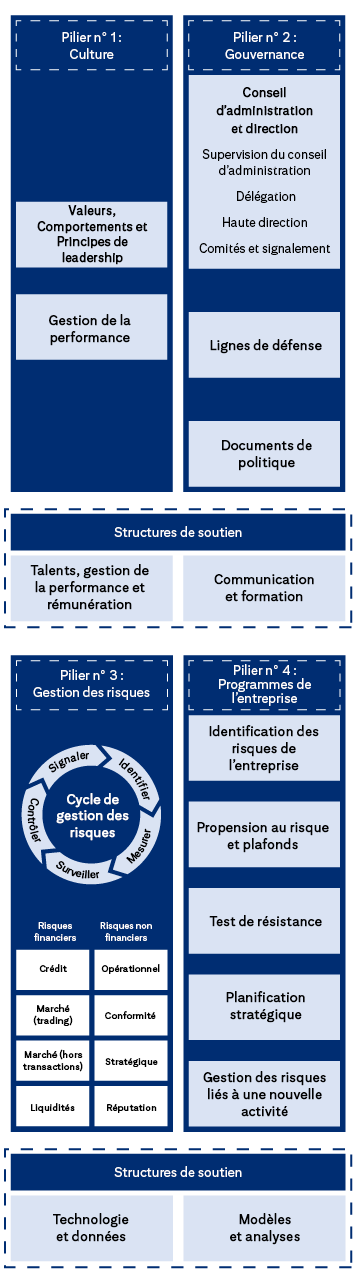

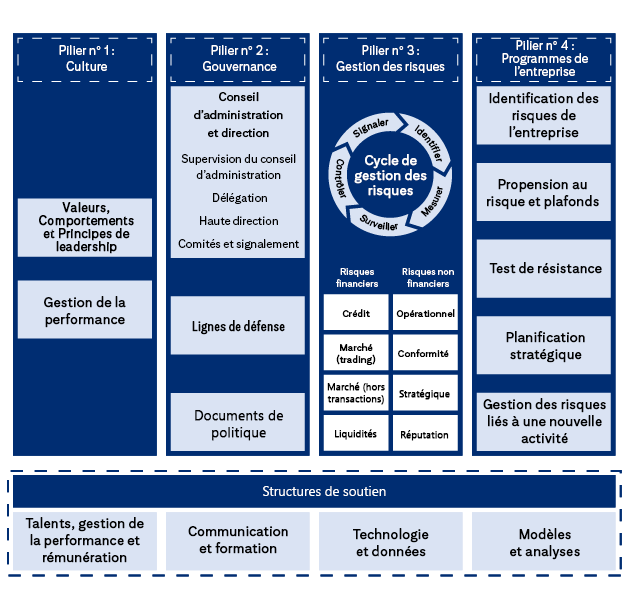

L’ERMF définit une approche globale, intégrée et cohérente de la gestion des risques à l’échelle de l’entreprise.

Cette formation est plus particulièrement axée sur le risque lié au marché boursier du pilier n° 3 (Gestion des risques) de l’ERMF.

Les quatre piliers du Cadre ERM de Citi.

Pilier n° 1 : La culture comprend les Valeurs, les Comportements, les Principes de leadership et la Gestion de la performance

Pilier n° 2 : La gouvernance comprend le conseil d’administration et la direction, la supervision du conseil d’administration, la délégation, la haute direction, les comités et le signalement, les lignes de défense et les politiques, standards et procédures.

Pilier n° 3 : La gestion des risques comprend le cycle de gestion des risques (identifier, mesurer, surveiller, contrôler, signaler), les risques financiers (crédit, marché [trading], marché [hors transactions], liquidités) et risques non financiers (d’opération, de conformité, stratégiques et d’atteinte à la réputation).

Pilier n° 4 : Les programmes d’entreprise comprennent l’identification des risques de l’entreprise, la propension au risque et les plafonds, les tests de résistance, la planification stratégique et l’approbation des nouvelles activités.

Les Structures de soutien sont les suivantes : Talent, gestion de la performance et rémunération, communication et formation, technologies et données ainsi que modèles et analyses.

Nous utilisons les indicateurs de risques définis par les directives réglementaires, notamment Bâle 2.5 et FRTB, pour surveiller les risques de marché.

Cliquez sur chaque pilier de Bâle pour en savoir plus.

Indicateurs clés

Valeur à risque (Value at Risk, VaR), Exigence de capital supplémentaire relative au risque de défaut et de migration (Incremental Risk Charge, IRC), Mesure globale des risques (Comprehensive Risk Measure, CRM)

Utilisation

Calcul du capital minimal nécessaire pour couvrir le risque de marché et le risque de crédit dans le portefeuille de négociation. La sensibilité aux facteurs est un élément essentiel pour calculer les VaR, IRC et CRM.

bouton suivant

Indicateurs clés

Tests de résistance, perte incrémentielle par défaut (IDL)

Utilisation

Évaluation du profil général de risque d’une banque, de l’adéquation de son capital et de sa résilience aux conditions économiques défavorables.

bouton suivant

Indicateurs clés

Déclaration des VaR, résultats du test de résistance et adéquation du capital

Utilisation

Renforcer la transparence et permettre aux acteurs du marché d’évaluer la santé financière de la banque.

Voici des sous-types ou améliorations de techniques VaR basées sur des simulations.

Cliquez sur chaque bouton pour en savoir plus sur la valeur à risque.

L’indicateur traditionnel, néanmoins toujours utilisé pour surveiller le risque et calculer le capital à risque.

bouton suivant

Un calcul avancé qui estime les pertes potentielles en utilisant l’historique de données du marché et en l’appliquant au portefeuille existant.

bouton suivant

Estime l’exposition en utilisant les sensibilités aux facteurs de risque et leur répartition historique.

bouton suivant

Réévalue l’intégralité du portefeuille pour vérifier l’exactitude de chaque scénario historique.

bouton suivant

Utilise principalement une réévaluation intégrale, mais reprend une approche basée sur le risque si la réévaluation intégrale n’est pas concluante pour un scénario donné.

Le test de résistance évalue les répercussions de scénarios de marché extrêmes mais néanmoins plausibles sur les pertes maximales du portefeuille de négociation dans des scénarios définis. Les catégories suivantes sont les objectifs des tests de résistance chez Citi.

Cliquez sur chaque catégorie pour en savoir plus.

Les pertes hypothétiques liées au risque de marché mondial sont surveillées et comparées aux plafonds du risque de marché et aux plafonds de pertes financières dues à une crise (Capital-Based Stress Loss, CBSL).

bouton suivant

Utilisée en cas de risques émergents et/ou de fluctuations imprévues de l’environnement macro-économique pour informer la haute direction des répercussions potentielles ou des risques en cours, à l’aide d’une évaluation prospective rapide.

bouton suivant

Aide à planifier le capital et les processus métier y compris, sans s’y limiter, l’exercice annuel d’analyse et révision complète du capital (CCAR) de la Réserve fédérale, le test de résistance en vertu de la loi Dodd-Frank Act (Dodd-Frank Act Stress Testing, DFAST) de la Réserve fédérale et du Bureau du contrôleur de la monnaie, et l’évaluation trimestrielle de l’adéquation du capital.

Bien que la gestion des risques de marché ait mis en place son propre système de niveaux internes (en fonction des « catégories de plafonds »), la gestion des risques de l’entreprise (ERM) a mis en place un système de classification standardisé des plafonds dans toute l’entreprise. Ce système est basé sur la perte hypothétique maximale et au capital-risque associé aux plafonds, classés comme suit :

Catégorie B/C :

Catégorie D :

Cliquez sur chaque catégorie pour en savoir plus.

Type d’indicateur de risque : À l’échelle de l’entreprise

Plafonds Citigroup et CBNA :

Plafonds et seuils de propension au risque, correspondant aux plafonds de Niveau 0 de risque de marché

Description des indicateurs de risque visés :

Les indicateurs de risque dont le dépassement du plafond pourrait avoir de graves répercussions sur la capacité de Citi à poursuivre ses activités, à remplir ses obligations envers ses clients et/ou à respecter ses obligations réglementaires.

bouton suivant

Type d’indicateur de risque : À l’échelle de l’entreprise

Plafonds Citigroup et CBNA :

Plafonds et seuils de risque pour l’entreprise, correspondant aux plafonds de Niveau 0/1 de risque de marché

Description des indicateurs de risque visés :

Tout autre indicateur de risque au niveau de Citigroup ou CBNA qui n’est pas déjà inclus dans la catégorie A

bouton suivant

Type d’indicateur de risque : Niveau du secteur

Plafonds Citigroup et CBNA :

Catégorie de risque ou plafonds et seuils importants de risque pour la division, correspondant aux plafonds de risque de marché de Niveau 2

Description des indicateurs de risque visés :

Indicateurs de risque au niveau de la division et d’une entité juridique de CBNA, soumis au seuil de matérialité de perte hypothétique

Type d’indicateur de risque : Niveau du secteur

Plafonds Citigroup et CBNA :

Plafonds et seuils de risque d’opération, correspondant aux plafonds de Niveau 2/3 de risque de marché

Description des indicateurs de risque visés :

Tout plafond de Niveau 2 ou 3 soumis au seuil de matérialité de perte hypothétique

Dans ce cas, quel processus devons-nous suivre ?

Étape 1 :

Le responsable des risques avertit le bureau de la violation et demande un plan de résolution.

Étape 2 :

Le bureau explique que la violation est due à la transaction qui vient d’être exécutée et reconnaît avoir par mégarde omis le plafond concerné de la demande initiale.

Étape 3 :

Le responsable des risques classe la violation comme une véritable violation et détermine si le plafond pourra être augmenté ultérieurement.

Les principaux éléments du processus d’approbation pré-négociation (PTA) LCI et les contrôles T+1 associés sont indiqués ci-dessous.

Ces mécanismes garantissent que les transactions LCI sont correctement identifiées, évaluées, surveillées et signalées conformément au Market Risk Governance Framework de Citi.

Cliquez sur chaque étape pour en savoir plus.

Au niveau de l’enregistrement des transactions, le trader signale une transaction comme éventuel LCI et soumet une demande d’approbation pré-négociation (PTA) au service des risques de marché. Le service des risques de marché estime la perte hypothétique à 1 sur 10. Sur cette base, la demande est remontée à la division concernée et aux approbateurs de risque pour qu’ils prennent une décision (approuver, réviser ou rejeter). Si elle est approuvée, la transaction doit être exécutée dans les 30 jours civils.

bouton suivant

Un système automatisé compare les nouvelles transactions et les modifications de transactions aux critères LCI tous les jours. Un rapport est généré pour les responsables des risques du T+1. Ces informations soulignent les transactions signalées et toute exception.

Le service des risques de marché examine les exceptions pour déterminer s’il s’agit de faux positifs ou de véritables violations. Les traders doivent signaler toute violation d’une règle connue aux responsables des risques de marché.

bouton suivant

Le système d’alerte de surveillance envoie automatiquement des alertes aux responsables de bureaux et aux responsables des risques de marché pour toute violation T+1.

La classification TB/BB a des répercussions directes sur la façon de traiter les positions en vertu des exigences de fonds propres réglementaires suivantes :

La limite TB/BB est le principal facteur qui détermine les règles de fonds propres réglementaires à appliquer et qui définit donc le traitement du capital des positions.

Cliquez sur chaque onglet pour en savoir plus.

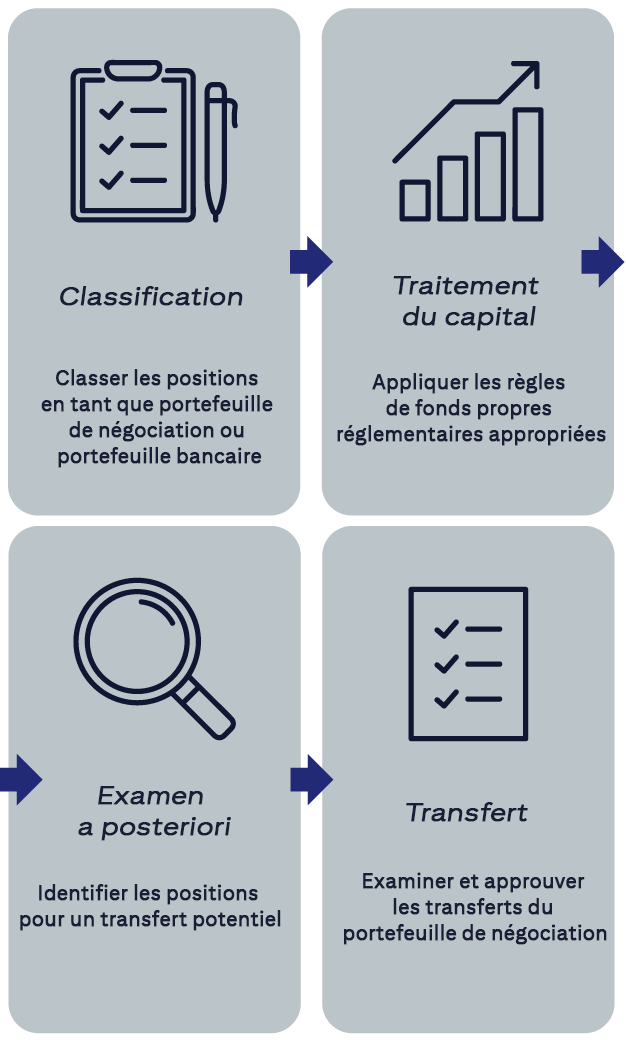

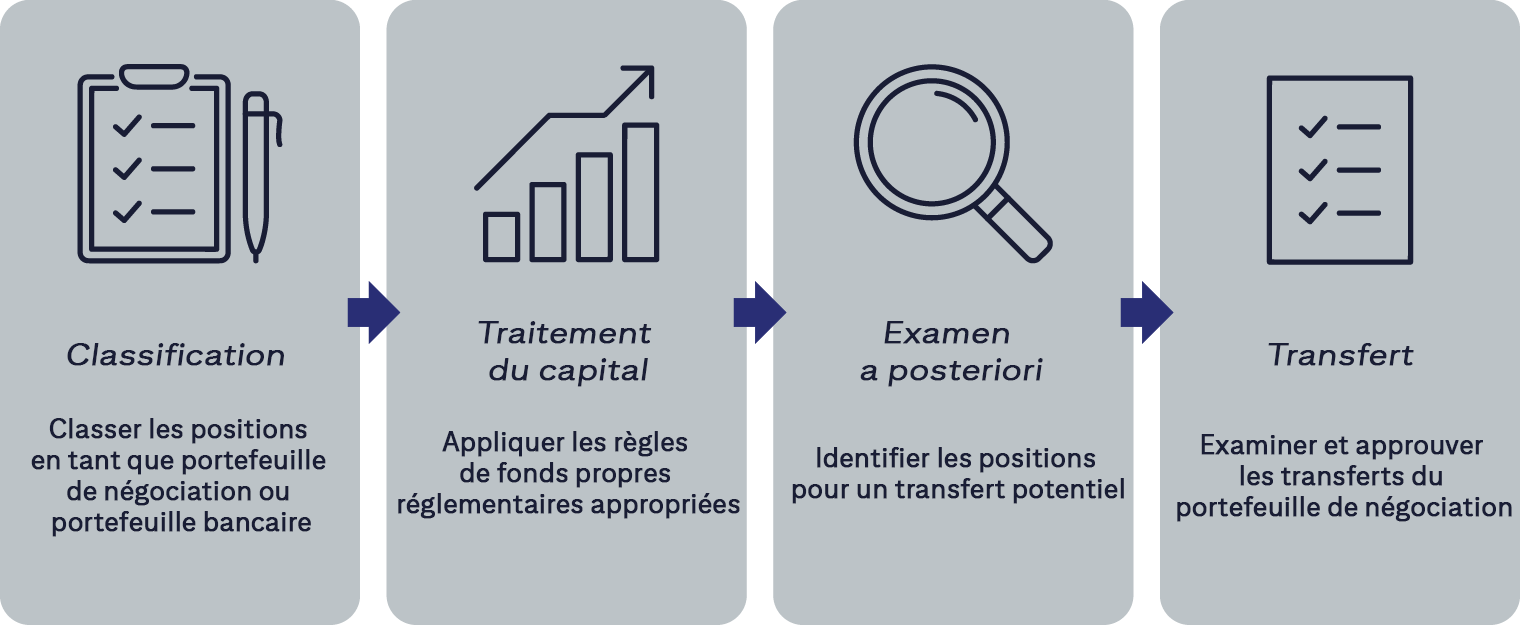

Les positions qui doivent éventuellement être transférées du portefeuille de négociation sont identifiées durant le processus d’examen a posteriori. Le service Risque de marché mondial travaille en collaboration avec la finance et la division pour évaluer et signaler les positions qui devront éventuellement être transférées hors portefeuille de négociation (Non-Trading Book, NTB) que l’on appelle également le portefeuille bancaire.

Les transferts sont envisagés lorsque les positions ne répondent plus aux critères d’admissibilité du portefeuille de négociation. Les principales raisons sont notamment :

bouton suivant

Un processus formel doit être suivi pour tout transfert TB à NTB, qui comprend :

bouton suivant

Concernant spécifiquement les exclusions couvertes par le portefeuille de négociation, si les fonds propres réglementaires passent du risque de marché au risque de crédit du marché de gros, le service risque de crédit est chargé de déterminer si la contrepartie a mis en place une relation de crédit avec Citi ou doit obtenir une notation de risque pour le processus d’actif à risque pondéré du marché de gros.

L’image ci-dessous vous montre une chronologie simple et visuelle des étapes d’un transfert de positions.

Classification : Classer les positions en tant que portefeuille de négociation ou portefeuille bancaire. Traitement du capital : Appliquer les règles de fonds propres réglementaires appropriées. Examen a posteriori : Identifier les positions pour un transfert potentiel. Transfert : Examiner et approuver les transferts du TB

Bien que le GMR soit généralement « public-side », dans ce cas le trader réalise que le partage d’informations détaillées sur la transaction, dont l’identité de l’émetteur, pourrait exposer des MNPI.

Cliquez sur chaque catégorie pour connaître la suite.

Le trader suspend les discussions et demande conseil au Groupe de contrôle.

bouton suivant

Le Groupe de contrôle examine le contexte et approuve un Wall crossing pour un responsable des risques particulier du GMR.

Le responsable des risques reçoit une notification officielle de Wall crossing qui restreint ses communications et son activité de trading avec l’émetteur concerné.

bouton suivant

Le responsable des risques du GMR qui fait l’objet du Wall crossing examine la transaction proposée, réalise une analyse de perte hypothétique, et prodigue des conseils au trader et à la direction du bureau.

Les autres collaborateurs du GMR restent « public-side » : ils ne participent pas aux discussions et n’ont pas accès aux données.

Des risques de marché non gérés peuvent entraîner de lourdes pertes pour Citi, tandis qu’une gestion des risques efficace nous protège contre les mouvements défavorables sur le marché. Les régulateurs imposent de solides cadres de gestion des risques, et le respect de ces cadres aide Citi à éviter des pénalités et à protéger sa réputation.

Cliquez sur chaque point à retenir pour en savoir plus.

Le risque lié au marché boursier représente un élément important du risque lié au cours.

bouton suivant

Les indicateurs clés de risque de marché, comme la valeur à risque (VaR), l’exigence de capital supplémentaire relative au risque de défaut et de migration (IRC) et le test de résistance sont utilisés pour surveiller et gérer le risque de marché.

bouton suivant

Le Market Risk Limit Framework de Citi fixe et examine les plafonds de risques de marché à différents niveaux de l’organisation, y compris les déclencheurs et les niveaux de gouvernance.

bouton suivant

Le processus d’approbation préalable des transactions importantes, complexes et peu liquides est utilisé pour identifier les transactions LCI, c’est-à-dire les étapes du processus d’approbation pré-négociation.

Les positions qui doivent éventuellement être transférées du portefeuille de négociation au portefeuille bancaire sont identifiées durant le processus d’examen a posteriori.

Les transferts sont envisagés lorsque les positions ne répondent plus aux critères d’admissibilité du portefeuille de négociation. Les principales raisons sont notamment :

Les MNPI ne peuvent être partagées que dans des conditions spécifiques et approuvées. Si vous avez reçu des MNPI—intentionnellement ou par inadvertance—vous ne devez pas les utiliser pour négocier.

Il est formellement interdit de négocier ou de faciliter une négociation sur la base de MNPI.

Quel est l’objectif principal du Market Risk Limit Framework de Citi ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Le Market Risk Limit Framework est destiné à éviter une exposition excessive au risque de marché et assurer la stabilité financière.

Le Market Risk Limit Framework est destiné à éviter une exposition excessive au risque de marché et assurer la stabilité financière.

Le Market Risk Limit Framework est destiné à éviter une exposition excessive au risque de marché et assurer la stabilité financière.

Bonne réponse.

Le Market Risk Limit Framework est destiné à éviter une exposition excessive au risque de marché et assurer la stabilité financière.

Mauvaise réponse.

Consultez la section Market Risk Limit Framework.

Mauvaise réponse.

Consultez la section Market Risk Limit Framework.

Parmi ces indicateurs, lequel n’est PAS un indicateur de risque de marché ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

L’EBIT est un indicateur de performance financière, mais pas un indicateur de risque de marché.

L’EBIT est un indicateur de performance financière, mais pas un indicateur de risque de marché.

L’EBIT est un indicateur de performance financière, mais pas un indicateur de risque de marché.

Bonne réponse.

L’EBIT est un indicateur de performance financière, mais pas un indicateur de risque de marché.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Quel niveau de plafonds de risque de marché est fixé au niveau du bureau de négociation ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Le Niveau 3 fixe les plafonds au niveau du bureau de négociation individuel.

Le Niveau 3 fixe les plafonds au niveau du bureau de négociation individuel.

Le Niveau 3 fixe les plafonds au niveau du bureau de négociation individuel.

Bonne réponse.

Le Niveau 3 fixe les plafonds au niveau du bureau de négociation individuel.

Mauvaise réponse.

Consultez la section Market Risk Limit Framework.

Mauvaise réponse.

Consultez la section Market Risk Limit Framework.

Que permet le Wall crossing dans un environnement de contrôle ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Le Wall crossing permet le partage d’informations importantes non publiques (MNPI) avec des personnes autorisées, pour des besoins commerciaux légitimes.

Le Wall crossing permet le partage d’informations importantes non publiques (MNPI) avec des personnes autorisées, pour des besoins commerciaux légitimes.

Le Wall crossing permet le partage d’informations importantes non publiques (MNPI) avec des personnes autorisées, pour des besoins commerciaux légitimes.

Bonne réponse.

Le Wall crossing permet le partage d’informations importantes non publiques (MNPI) avec des personnes autorisées, pour des besoins commerciaux légitimes.

Mauvaise réponse.

Consultez la section Gestion des MNPI et des barrières à l’information.

Mauvaise réponse.

Consultez la section Gestion des MNPI et des barrières à l’information.

Parmi les processus suivants, lequel décrit l’examen quotidien des nouvelles transactions, réalisé le jour ouvrable suivant l’exécution des transactions, pour identifier et évaluer les éventuelles violations de l’obligation d’approbation pré-négociation des transactions importantes, complexes et peu liquides (PTA) sur la base de seuils définis, que les responsables des risques de marché doivent ensuite examiner pour distinguer les véritables violations des faux positifs ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

L’outil de détection T+1 automatise la comparaison des transactions aux seuils LCI définis dans l’infrastructure stratégique.

L’outil de détection T+1 automatise la comparaison des transactions aux seuils LCI définis dans l’infrastructure stratégique.

L’outil de détection T+1 automatise la comparaison des transactions aux seuils LCI définis dans l’infrastructure stratégique.

Bonne réponse.

L’outil de détection T+1 automatise la comparaison des transactions aux seuils LCI définis dans l’infrastructure stratégique.

Mauvaise réponse.

Consultez la section Transactions importantes, complexes et peu liquides, approbation pré-négociation.

Mauvaise réponse.

Consultez la section Transactions importantes, complexes et peu liquides, approbation pré-négociation.

En quoi la valeur à risque en situation de crise (SVaR) diffère-t-elle de la valeur à risque (VaR) ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Les manquements doivent être signalés immédiatement et être analysés formellement, même s’il ne s’agit pas de violations.

Les manquements doivent être signalés immédiatement et être analysés formellement, même s’il ne s’agit pas de violations.

Les manquements doivent être signalés immédiatement et être analysés formellement, même s’il ne s’agit pas de violations.

Bonne réponse.

Les manquements doivent être signalés immédiatement et être analysés formellement, même s’il ne s’agit pas de violations.

Mauvaise réponse.

Consultez la section Market Risk Limit Framework.

Mauvaise réponse.

Consultez la section Market Risk Limit Framework.

Qui valide les indicateurs clés de Niveau 1 (total des transactions évaluées au prix du marché) dans CRISP ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Le directeur du GMR est chargé de valider le Niveau 1.

Le directeur du GMR est chargé de valider le Niveau 1.

Le directeur du GMR est chargé de valider le Niveau 1.

Bonne réponse.

Le directeur du GMR est chargé de valider le Niveau 1.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Quand peut-on transférer une position du portefeuille de négociation au portefeuille bancaire ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Des transferts sont effectués quand les positions ne répondent plus aux critères d’admissibilité du portefeuille de négociation, par exemple, en cas de changement d’intention ou dans la liquidité.

Des transferts sont effectués quand les positions ne répondent plus aux critères d’admissibilité du portefeuille de négociation, par exemple, en cas de changement d’intention ou dans la liquidité.

Des transferts sont effectués quand les positions ne répondent plus aux critères d’admissibilité du portefeuille de négociation, par exemple, en cas de changement d’intention ou dans la liquidité.

Bonne réponse.

Des transferts sont effectués quand les positions ne répondent plus aux critères d’admissibilité du portefeuille de négociation, par exemple, en cas de changement d’intention ou dans la liquidité.

Mauvaise réponse.

Consultez la section Limite du portefeuille de négociation/portefeuille bancaire.

Mauvaise réponse.

Consultez la section Limite du portefeuille de négociation/portefeuille bancaire.

Quelle est la finalité de la plateforme CRISP ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Les responsables des risques utilisent la plateforme CRISP pour valider les indicateurs comme la VaR, l’IRC, et les pertes hypothétiques.

Les responsables des risques utilisent la plateforme CRISP pour valider les indicateurs comme la VaR, l’IRC, et les pertes hypothétiques.

Les responsables des risques utilisent la plateforme CRISP pour valider les indicateurs comme la VaR, l’IRC, et les pertes hypothétiques.

Bonne réponse.

Les responsables des risques utilisent la plateforme CRISP pour valider les indicateurs comme la VaR, l’IRC, et les pertes hypothétiques.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Parmi ces énoncés, lequel décrit correctement la portée du risque lié au cours ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Le risque lié au cours est égal au risque lié au marché boursier, plus les risques liés aux états financiers associés à la vérification indépendante du cours et à l’analyse d’affectation des bénéfices.

Le risque lié au cours est équivalent au risque lié au marché boursier en termes de quantité de risque.

Sa portée est progressive et comprend l’exposition financière des produits hors transactions détenus dans le cadre des activités de trading dans le cadre du risque lié au marché boursier.

Le risque lié au cours est égal au risque lié au marché boursier, plus les risques liés aux états financiers associés à la vérification indépendante du cours et à l’analyse d’affectation des bénéfices.

Le risque lié au cours est équivalent au risque lié au marché boursier en termes de quantité de risque.

Sa portée est progressive et comprend l’exposition financière des produits hors transactions détenus dans le cadre des activités de trading dans le cadre du risque lié au marché boursier.

Le risque lié au cours est égal au risque lié au marché boursier, plus les risques liés aux états financiers associés à la vérification indépendante du cours et à l’analyse d’affectation des bénéfices.

Le risque lié au cours est équivalent au risque lié au marché boursier en termes de quantité de risque.

Sa portée est progressive et comprend l’exposition financière des produits hors transactions détenus dans le cadre des activités de trading dans le cadre du risque lié au marché boursier.

Bonne réponse.

Le risque lié au cours est égal au risque lié au marché boursier, plus les risques liés aux états financiers associés à la vérification indépendante du cours et à l’analyse d’affectation des bénéfices.

Le risque lié au cours est équivalent au risque lié au marché boursier en termes de quantité de risque.

Sa portée est progressive et comprend l’exposition financière des produits hors transactions détenus dans le cadre des activités de trading dans le cadre du risque lié au marché boursier.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

Mauvaise réponse.

Consultez la section Risque lié au cours et Risque de marché.

bouton fermer le menu

bouton fermer