Riesgo de mercado comercial (ERMTP: curso intermedio)

El botón Menú proporciona acceso a las secciones individuales.

El botón Inicio al final de cada sección lo lleva al inicio del curso.

El botón Recursos proporciona una lista de enlaces útiles.

El botón Cambiar idioma le permite cambiar el idioma.

El botón Cerrar finaliza su sesión de capacitación y cierra la ventana del curso.

Si accede al curso desde un dispositivo personal directamente a través de Internet (fuera de la red de Citi), es posible que algunos enlaces no funcionen si están vinculados a contenido dentro de la red de Citi. Esto no afectará la capacidad de completar el curso.

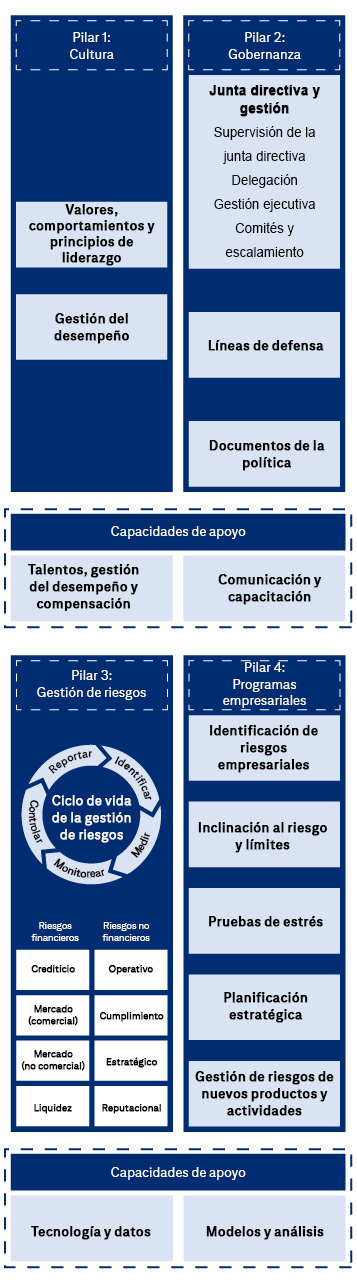

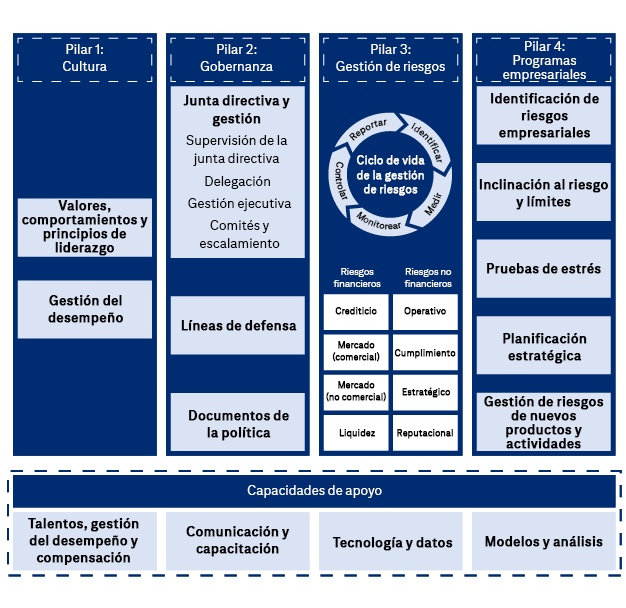

El ERMF establece un enfoque global, integrado y coherente para la gestión de riesgos en toda la empresa.

Esta capacitación se centrará específicamente en el riesgo del mercado comercial dentro del Pilar 3 (gestión de riesgos) del ERMF.

Los cuatro pilares del ERM Framework.

Pilar 1: La cultura incluye valores, comportamientos y principios de liderazgo, y gestión del desempeño.

Pilar 2: La gobernanza incluye la junta directiva y la gerencia, la supervisión de la junta directiva, la delegación, la gestión ejecutiva, los comités y el escalamiento, las líneas de defensa y las políticas, estándares y procedimientos.

Pilar 3: La gestión de riesgos abarca el ciclo de vida de la gestión de riesgos (identificar, medir, monitorear, controlar, reportar), riesgos financieros (crédito, mercado comercial, mercado no comercial, liquidez) y riesgos no financieros (operativos, de cumplimiento, estratégicos, reputacionales).

Pilar 4: Los programas empresariales abarcan la identificación de riesgos empresariales, la inclinación al riesgo y límites, las pruebas de estrés, la planificación estratégica y la aprobación de actividades nuevas.

Las capacidades de apoyo son: talentos, gestión del desempeño y compensación; comunicación y capacitación; tecnología y datos; y modelos y análisis.

Utilizamos las métricas de riesgo descritas en los lineamientos regulatorios, tanto Basilea 2.5 como FRTB, para monitorear el riesgo de mercado.

Seleccione cada Pilar de Basilea para obtener más información.

Métricas clave

Valor en riesgo (Value at Risk, VaR), Cargo por riesgo incremental (Incremental Risk Charge, IRC), Medida integral del riesgo (Comprehensive Risk Measure, CRM)

Uso

Cálculo de los requisitos mínimos de capital para el riesgo de mercado y el riesgo crediticio en el libro de títulos cotizados. Las sensibilidades a factores son insumos fundamentales para los cálculos de VaR, IRC y CRM.

Ir al botón Siguiente

Métricas clave

Pruebas de estrés, Pérdida incremental por incumplimiento (Incremental Default Loss, IDL)

Uso

Evaluación del perfil de riesgo general, de la adecuación del capital y de la resiliencia de un banco para hacer frente a las condiciones económicas adversas.

Ir al botón Siguiente

Métricas clave

Divulgación de VaR, resultados de las pruebas de estrés, adecuación del capital

Uso

Aumentar la transparencia y permitir que los participantes del mercado evalúen la solidez económica de un banco.

A continuación, le presentamos subtipos o mejoras de las técnicas de VaR basadas en simulaciones.

Seleccione cada botón para obtener más información acerca del Valor en riesgo.

Es la métrica tradicional, pero aún se utiliza para monitorear el riesgo y calcular el capital de riesgo.

Ir al botón Siguiente

Un cálculo avanzado que estima las pérdidas potenciales utilizando datos históricos del mercado y aplicándolos al portafolio actual.

Ir al botón Siguiente

Calcula aproximadamente la exposición utilizando sensibilidades a factores de riesgo y sus distribuciones históricas.

Ir al botón Siguiente

Reevalúa el portafolio completo de acuerdo con cada escenario histórico para mayor precisión.

Ir al botón Siguiente

Utiliza, principalmente, la reevaluación completa, pero recurre a un enfoque basado en riesgos si la reevaluación falla en un escenario en particular.

Las pruebas de estrés evalúan el impacto de los escenarios de mercado en condiciones extremas pero factibles, respecto de las pérdidas máximas del libro de títulos cotizados conforme a escenarios definidos. Las siguientes categorías representan el propósito de las pruebas de estrés en Citi.

Seleccione cada categoría para obtener más información.

Las pérdidas durante crisis en torno al riesgo de mercado global son monitoreadas en relación con los límites de riesgo de mercado y en relación con los límites de pérdidas durante crisis basados en capital (Capital-Based Stress Loss, CBSL).

Ir al botón Siguiente

Se utiliza en caso de riesgos emergentes o cambios imprevistos en el entorno macroeconómico para informar a la gerencia sénior del posible impacto de riesgos inminentes o activos utilizando una evaluación prospectiva rápida.

Ir al botón Siguiente

Respalda la planificación de capital y los procesos de planificación comercial, que incluye, entre otras cosas, la ejecución anual del análisis y revisión integral de capital (Comprehensive Capital Analysis and Review, CCAR) de la Reserva Federal, la ejecución de las pruebas de estrés exigidas por la Ley Dodd-Frank (Dodd-Frank Act Stress Testing, DFAST) de la Reserva Federal y la Oficina del Contralor de la Moneda, y la evaluación de adecuación de capital trimestral.

Si bien la gestión de riesgo de mercado tiene su propio sistema de niveles internos (conforme a las “categorías de los límites”), la gestión de riesgos empresariales (ERM) ha implementado un sistema de clasificación estandarizada para los límites de toda la empresa. Este sistema se basa en la cantidad máxima de pérdidas durante crisis y capital de riesgo asociado con los límites, y los categoriza de la siguiente forma:

Categoría B/C:

Categoría D:

Seleccione cada categoría para obtener más información.

Tipo de métrica de riesgo: aplicada en toda la empresa

Límites de Citigroup y CBNA:

los límites y umbrales de la inclinación al riesgo corresponden a los límites del Nivel 0 de riesgo de mercado.

Descripción de las métricas de riesgo dentro del alcance:

métricas de riesgo cuya infracción del límite podría generar un impacto adverso significativo en la capacidad de Citi para continuar con sus actividades comerciales, cumplir con las obligaciones asumidas con los clientes o atender los requisitos normativos.

Ir al botón Siguiente

Tipo de métrica de riesgo: aplicada en toda la empresa

Límites de Citigroup y CBNA:

Los límites y umbrales de la empresa corresponden a los límites del Nivel 0/1 de riesgo de mercado.

Descripción de las métricas de riesgo dentro del alcance:

Cualquier otra métrica de riesgo a nivel de Citigroup o CBNA que aún no esté incluida en la Categoría A.

Ir al botón Siguiente

Tipo de métrica de riesgo: A nivel de sector

Límites de Citigroup y CBNA:

Los límites y umbrales establecidos por categoría de riesgo o para los principales riesgos empresariales corresponden a los límites del Nivel 2 de riesgo de mercado.

Descripción de las métricas de riesgo dentro del alcance:

Métricas de riesgo a nivel de la empresa o a nivel de la entidad jurídica de CBNA, sujetas al umbral de materialidad de pérdidas durante crisis.

Tipo de métrica de riesgo: A nivel de sector

Límites de Citigroup y CBNA:

Los límites y umbrales del riesgo operativo corresponden a los límites del Nivel 2/3 de riesgo de mercado.

Descripción de las métricas de riesgo dentro del alcance:

Todos los límites del Nivel 2 o 3, sujetos al umbral de materialidad de pérdidas durante crisis.

En esta situación, ¿qué proceso debe seguirse?

Paso 1:

El gerente de Riesgo notifica a la mesa acerca de la infracción y solicita un plan de remediación.

Paso 2:

La mesa de operaciones explica que la infracción se produjo a raíz de la operación recientemente ejecutada y reconoce que el límite afectado fue omitido involuntariamente de la solicitud original.

Paso 3:

El gerente de Riesgo clasifica la infracción como una infracción real y evalúa si se puede o no incrementar el límite posteriormente.

A continuación, se enumeran los componentes clave del proceso de aprobación previa a la operación (Pre-Trade Approval, PTA) de una operación LCI y los controles T+1 de respaldo.

Estos mecanismos garantizan que las operaciones LCI se identifiquen, evalúen, monitoreen y escalen adecuadamente en consonancia con el Market Risk Governance Framework de Citi.

Seleccione cada paso para obtener más información.

En el registro de operaciones, el operador marca una operación como una LCI potencial y presenta una solicitud de aprobación previa a la operación (PTA) ante Riesgo de Mercado. Riesgo de Mercado calcula las pérdidas durante crisis con una probabilidad de 1 en 10. En función de este cálculo, la solicitud se escala a los aprobadores de Riesgo del Negocio correspondientes para que tomen una decisión (aprobar, revisar, rechazar). Si se aprueba, la operación debe ejecutarse en un plazo de 30 días calendario.

Ir al botón Siguiente

Un sistema automatizado escanea a diario las operaciones nuevas y modificadas en relación con los criterios de LCI. Se genera un reporte para los gerentes de Riesgo en T+1. Esta información destaca operaciones marcadas y excepciones.

Riesgo de Mercado revisa las excepciones para determinar si son falsos positivos o infracciones reales (incumplimientos). Los operadores deben reportar todos los incumplimientos conocidos de las reglas a los gerentes de Riesgo de Mercado.

Ir al botón Siguiente

Los directores de la mesa de operaciones y gerentes de Riesgo de Mercado reciben alertas automáticas para todos los incumplimientos T+1 a través del sistema de alerta de supervisión.

Esta clasificación de TB/BB tiene un impacto directo en cómo se manejan las posiciones conforme a los siguientes requisitos de capital regulatorio:

El límite entre TB/BB es el factor principal que determina qué conjunto de reglas de capital regulatorio se aplica, y, por ende, define el tratamiento del capital de las posiciones.

Seleccione cada pestaña para obtener más información.

Las posiciones que podrían requerir la transferencia fuera del libro de títulos cotizados se identifican durante el proceso de revisión a posteriori trimestral. Riesgo de Mercado Global colabora con Finanzas y el Negocio para evaluar y marcar posiciones para una posible transferencia al libro de títulos no cotizados (Non-Trading Book, NTB), también conocido como cartera bancaria.

Las transferencias se consideran cuando las posiciones ya no cumplen con los criterios de elegibilidad para estar en el libro de títulos cotizados. Entre los motivos más habituales se incluyen los siguientes:

Ir al botón Siguiente

Se debe seguir un proceso formal para todas las transferencias de TB a NTB, que incluye los siguientes pasos:

Ir al botón Siguiente

Específicamente para las exclusiones cubiertas en el libro de títulos cotizados, si el capital regulatorio cambia de riesgo de mercado a riesgo del crédito mayorista, Riesgo Crediticio es responsable de determinar si la contraparte tiene una relación crediticia activa con Citi, o si necesita una clasificación de riesgo adecuada para el proceso de RWA mayorista.

La imagen a continuación muestra un cronograma visual sencillo que describe los pasos para transferir las posiciones.

Clasificación: Clasificar las posiciones en el libro de títulos cotizados o la cartera bancaria Tratamiento del capital: Aplicar las normas del capital regulatorio correspondientes. Revisión a posteriori: Identificar posiciones con potencial de transferencia. Transferencia: Revisar y aprobar transferencia desde TB

Si bien GMR por lo general opera en el área pública, en este caso, el operador se da cuenta de que compartir los detalles completos de la operación, incluida la identidad del emisor, podría dejar expuesta MNPI.

Seleccione cada categoría para conocer qué sucede a continuación.

El operador pausa la conversación y se comunica con el Grupo de Control para obtener orientación.

Ir al botón Siguiente

El Grupo de Control revisa el contexto y aprueba un cruce de murallas para un gerente de Riesgo de GMR específico.

El gerente de Riesgo recibe una notificación formal de cruce de murallas, y restringe su comunicación y actividad de negociación al emisor involucrado.

Ir al botón Siguiente

El gerente de Riesgo de GMR sujeto al cruce de murallas revisa la transacción propuesta, realiza un análisis de pérdidas durante crisis y proporciona orientación al operador y al equipo de liderazgo de la mesa de operaciones.

El resto del personal de GMR permanece del lado público y no es incluido ni en las conversaciones ni en el acceso a los datos.

El riesgo de mercado no gestionado puede provocar pérdidas significativas en el capital y las ganancias de Citi, mientras que, en cambio, una gestión eficaz del riesgo protege a la empresa de cambios adversos del mercado. Los reguladores exigen sólidos marcos de riesgo y el cumplimiento ayuda a Citi a prevenir sanciones y a preservar su reputación.

Seleccione cada aprendizaje para obtener más información.

El riesgo de mercado comercial es un componente significativo del riesgo de precios.

Ir al botón Siguiente

Métricas de riesgo clave de mercado, como Valor en riesgo (VaR), Cargo por riesgo incremental (IRC) y pruebas de estrés se utilizan para monitorear y gestionar el riesgo de mercado.

Ir al botón Siguiente

El Market Risk Limit Framework de Citi establece y revisa los límites de riesgo de mercado en varios niveles organizacionales, incluyendo los detonadores y las capas de gobernanza.

Ir al botón Siguiente

El proceso de aprobación previa a la operación para operaciones de gran volumen, complejas y con baja liquidez se utiliza para identificar operaciones LCI, los pasos del proceso de aprobación previa a la operación.

Las posiciones que podrían requerir la transferencia fuera del libro de títulos cotizados y hacia la cartera bancaria se identifican durante el proceso de revisión a posteriori trimestral.

Las transferencias se consideran cuando las posiciones ya no cumplen con los criterios de elegibilidad para estar en el libro de títulos cotizados. Entre los motivos más habituales se incluyen los siguientes:

La MNPI puede compartirse bajo circunstancias específicas y autorizadas. Si ha recibido MNPI, ya sea de manera intencional o accidental, no debe negociar con ella.

Está terminantemente prohibido involucrarse en una negociación o facilitarla en función de MNPI.

¿Cuál es el objetivo principal del Market Risk Limit Framework de Citi?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El Market Risk Limit Framework está diseñado para prevenir una exposición excesiva al riesgo de mercado y garantizar la estabilidad financiera.

El Market Risk Limit Framework está diseñado para prevenir una exposición excesiva al riesgo de mercado y garantizar la estabilidad financiera.

El Market Risk Limit Framework está diseñado para prevenir una exposición excesiva al riesgo de mercado y garantizar la estabilidad financiera.

La respuesta es correcta.

El Market Risk Limit Framework está diseñado para prevenir una exposición excesiva al riesgo de mercado y garantizar la estabilidad financiera.

La respuesta es incorrecta.

Consulte la sección Market Risk Limit Framework.

La respuesta es incorrecta.

Consulte la sección Market Risk Limit Framework.

¿Cuál de las siguientes NO es una métrica clave de riesgo de mercado?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

EBIT es una métrica de desempeño financiero, no una métrica de riesgo de mercado.

EBIT es una métrica de desempeño financiero, no una métrica de riesgo de mercado.

EBIT es una métrica de desempeño financiero, no una métrica de riesgo de mercado.

La respuesta es correcta.

EBIT es una métrica de desempeño financiero, no una métrica de riesgo de mercado.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

¿Qué capa de límites de riesgo de mercado se establece a nivel de mesa de operaciones?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El Nivel 3 establece los límites en el nivel de cada mesa de operaciones.

El Nivel 3 establece los límites en el nivel de cada mesa de operaciones.

El Nivel 3 establece los límites en el nivel de cada mesa de operaciones.

La respuesta es correcta.

El Nivel 3 establece los límites en el nivel de cada mesa de operaciones.

La respuesta es incorrecta.

Consulte la sección Market Risk Limit Framework.

La respuesta es incorrecta.

Consulte la sección Market Risk Limit Framework.

¿Qué es lo que permite el cruce de murallas en un ambiente controlado?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El cruce de murallas permite el intercambio de información material no pública (MNPI) con personas autorizadas que tienen necesidades comerciales legítimas.

El cruce de murallas permite el intercambio de información material no pública (MNPI) con personas autorizadas que tienen necesidades comerciales legítimas.

El cruce de murallas permite el intercambio de información material no pública (MNPI) con personas autorizadas que tienen necesidades comerciales legítimas.

La respuesta es correcta.

El cruce de murallas permite el intercambio de información material no pública (MNPI) con personas autorizadas que tienen necesidades comerciales legítimas.

La respuesta es incorrecta.

Consulte la sección Manejo de MNPI y barreras de información.

La respuesta es incorrecta.

Consulte la sección Manejo de MNPI y barreras de información.

¿Cuál de los siguientes procesos describe la revisión diaria de operaciones nuevas, realizadas en un mismo día hábil tras la ejecución de una operación, para identificar y evaluar posibles incumplimientos en la aprobación previa a la operación (PTA) en operaciones de gran volumen, complejas y con baja liquidez (LCI), según los umbrales definidos, y que posteriormente demanda la revisión por parte de los gerentes de Riesgo de Mercado para distinguir los incumplimientos reales de los falsos positivos?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

La herramienta de detección T+1 automatiza la revisión de operaciones en relación con los umbrales LCI definidos en la infraestructura estratégica.

La herramienta de detección T+1 automatiza la revisión de operaciones en relación con los umbrales LCI definidos en la infraestructura estratégica.

La herramienta de detección T+1 automatiza la revisión de operaciones en relación con los umbrales LCI definidos en la infraestructura estratégica.

La respuesta es correcta.

La herramienta de detección T+1 automatiza la revisión de operaciones en relación con los umbrales LCI definidos en la infraestructura estratégica.

La respuesta es incorrecta.

Consulte la sección Operaciones de gran volumen, complejas y con baja liquidez, aprobaciones previas a la operación.

La respuesta es incorrecta.

Consulte la sección Operaciones de gran volumen, complejas y con baja liquidez, aprobaciones previas a la operación.

¿En qué se diferencia el Valor en riesgo (VaR) bajo condiciones de crisis del Valor en riesgo (VaR)?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Las infracciones requieren el reporte inmediato y un análisis formal, aun cuando no constituyan incumplimientos.

Las infracciones requieren el reporte inmediato y un análisis formal, aun cuando no constituyan incumplimientos.

Las infracciones requieren el reporte inmediato y un análisis formal, aun cuando no constituyan incumplimientos.

La respuesta es correcta.

Las infracciones requieren el reporte inmediato y un análisis formal, aun cuando no constituyan incumplimientos.

La respuesta es incorrecta.

Consulte la sección Market Risk Limit Framework.

La respuesta es incorrecta.

Consulte la sección Market Risk Limit Framework.

¿Quién se encarga de la validación, en el Nivel 1 (negociación total a valor de mercado), de las métricas clave en CRISP?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El director de GMR es el responsable de la validación en el Nivel 1.

El director de GMR es el responsable de la validación en el Nivel 1.

El director de GMR es el responsable de la validación en el Nivel 1.

La respuesta es correcta.

El director de GMR es el responsable de la validación en el Nivel 1.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

¿Cuándo se puede transferir una posición del libro de títulos cotizados a la cartera bancaria?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Las transferencias ocurren cuando las posiciones ya no cumplen con los criterios de elegibilidad para estar en el libro de títulos cotizados, por ejemplo, un cambio en la intención o en la liquidez.

Las transferencias ocurren cuando las posiciones ya no cumplen con los criterios de elegibilidad para estar en el libro de títulos cotizados, por ejemplo, un cambio en la intención o en la liquidez.

Las transferencias ocurren cuando las posiciones ya no cumplen con los criterios de elegibilidad para estar en el libro de títulos cotizados, por ejemplo, un cambio en la intención o en la liquidez.

La respuesta es correcta.

Las transferencias ocurren cuando las posiciones ya no cumplen con los criterios de elegibilidad para estar en el libro de títulos cotizados, por ejemplo, un cambio en la intención o en la liquidez.

La respuesta es incorrecta.

Consulte la sección Límite entre el libro de títulos cotizados/la cartera bancaria.

La respuesta es incorrecta.

Consulte la sección Límite entre el libro de títulos cotizados/la cartera bancaria.

¿Cuál es el propósito de la plataforma CRISP?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

CRISP es utilizada por los gerentes de Riesgo para validar métricas, como VaR, IRC y pérdidas durante crisis de mercado.

CRISP es utilizada por los gerentes de Riesgo para validar métricas, como VaR, IRC y pérdidas durante crisis de mercado.

CRISP es utilizada por los gerentes de Riesgo para validar métricas, como VaR, IRC y pérdidas durante crisis de mercado.

La respuesta es correcta.

CRISP es utilizada por los gerentes de Riesgo para validar métricas, como VaR, IRC y pérdidas durante crisis de mercado.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

¿Cuál de las siguientes afirmaciones describe con precisión el alcance del riesgo de precios?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El riesgo de precios es igual al riesgo de mercado comercial, más los riesgos en el reporte de estados financieros asociados con la verificación independiente de precios y el análisis de atribución de ganancias.

El riesgo de precios es equivalente al riesgo de mercado comercial desde el punto de vista de la cantidad de riesgo.

Tiene un alcance incremental que incluye la exposición económica de los productos no comerciales que se tienen en el negocio comercial en la categoría Riesgo de mercado comercial.

El riesgo de precios es igual al riesgo de mercado comercial, más los riesgos en el reporte de estados financieros asociados con la verificación independiente de precios y el análisis de atribución de ganancias.

El riesgo de precios es equivalente al riesgo de mercado comercial desde el punto de vista de la cantidad de riesgo.

Tiene un alcance incremental que incluye la exposición económica de los productos no comerciales que se tienen en el negocio comercial en la categoría Riesgo de mercado comercial.

El riesgo de precios es igual al riesgo de mercado comercial, más los riesgos en el reporte de estados financieros asociados con la verificación independiente de precios y el análisis de atribución de ganancias.

El riesgo de precios es equivalente al riesgo de mercado comercial desde el punto de vista de la cantidad de riesgo.

Tiene un alcance incremental que incluye la exposición económica de los productos no comerciales que se tienen en el negocio comercial en la categoría Riesgo de mercado comercial.

La respuesta es correcta.

El riesgo de precios es igual al riesgo de mercado comercial, más los riesgos en el reporte de estados financieros asociados con la verificación independiente de precios y el análisis de atribución de ganancias.

El riesgo de precios es equivalente al riesgo de mercado comercial desde el punto de vista de la cantidad de riesgo.

Tiene un alcance incremental que incluye la exposición económica de los productos no comerciales que se tienen en el negocio comercial en la categoría Riesgo de mercado comercial.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

La respuesta es incorrecta.

Consulte la sección Riesgo de precios y riesgo de mercado.

Ir al botón Cerrar menú

Ir al botón Cerrar