Fraude na mídia

Antes de se aprofundar no curso, dê uma olhada neste exemplo.

Fraude e suas responsabilidades

Agora os autores de fraude estão utilizando a tecnologia para obter acesso não autorizado ao banco e aos fundos dos clientes. Tanto a informação como a divisa se tornaram alvos valiosos para autores das fraudes internas e externas. Os funcionários do Credit Suisse devem, portanto, estar alertas a TODAS as atividades incomuns e reportar possíveis fraudes ou atividades suspeitas imediatamente.

O Credit Suisse possui controles técnicos que mitigam esses riscos e fortalecem ainda mais a estrutura antifraude em todo o banco, os Padrões mínimos globais de combate à fraude (AFGMS) foram introduzidos em 2021 para garantir atenuação sustentável e consistente do risco de fraude interna e externa. É importante que os funcionários do Credit Suisse estejam familiarizados com esses AFGMS como parte das atividades diárias ou enquanto estiverem trabalhando em Iniciativas de mudança.

Todos os funcionários devem estar cientes de que seus movimentos são monitorados pelo Banco. Qualquer violação das políticas do Credit Suisse pode culminar em medidas disciplinares, incluindo a rescisão do contrato de trabalho e sanções civis e/ou criminais, se for o caso.

Sobre este curso

O curso irá:

- Definir as suas responsabilidades para o reporte de situações ou incidentes incomuns por meio dos canais adequados, sem atraso

- Descrever os principais fatores associados a fraude interna

- Detalhar os tipos de fraude interna e externa, e os controles que usamos para impedi-los

- Fazer várias perguntas baseadas em cenários, destacando os sinais de alerta de possível fraude

O treinamento levará aproximadamente 30 minutos para completar.

Para registrar a conclusão do curso com sucesso, você precisará de analisar cada tópico e responder as respectivas perguntas.

Uma lista de links úteis está sempre disponível, bastando selecionar o botão Recursos.

Os links da intranet podem não estar disponíveis no Saba Mobile App.

A seguir

Agora que passamos pela introdução, vamos começar com suas responsabilidades para o reporte de situações ou incidentes incomuns, e como isto deve ser feito por meio dos canais adequados.

Selecione o botão Próximo tópico para continuar no próximo tópico ou selecione o botão Página inicial para retornar à página inicial.

Pense nisso…

Antes de começarmos, tome um momento para refletir.

Por que é importante reportar as situações ou incidentes incomuns?

O que isso significa para você, para os nossos clientes e para o Credit Suisse?

O que reportar

Você deve reportar situações ou incidentes incomuns que apresentem ou possam apresentar riscos significativos. Isto inclui situações ou incidentes incomuns que possam levar a perdas financeiras para o Credit Suisse ou para os nossos clientes.

Você também deve reportar situações ou incidentes incomuns que possam causar outros tipos significativos de prejuízos — sem caráter financeiro — à reputação dos nossos clientes, da equipe, do Credit Suisse e à integridade dos mercados.

Canais de reporte

Ao reportar um problema, recomendamos que você analise a adequação do canal de reporte. Você deve fazer o reporte de situações ou incidentes incomuns a qualquer uma das seguintes partes, com a exceção dos incidentes que envolvam possíveis violações à Política US Cross Border (P-00025) e/ou a Política da FATCA (GP-00085):

|

Seu contato principal para reportar situações ou incidentes incomuns é o seu gerente direto (exceto quando inapropriado) ou outro gerente ou gerente sênior adequado. |

|

Compliance, Recursos Humanos, Jurídico. |

|

Linha direta de integridade (telefone) ou Integrity Line (internet) do Credit Suisse (onde a denúncia anônima estiver disponível, se permitido por lei). |

Em alguns casos, pode ser adequado reportar uma situação ou incidente incomum a mais de uma pessoa. Por exemplo, o aspecto do risco operacional de um incidente de perda de dados é definido pela Política Incident Collation (GP-00260), e o aspecto relacionado à conduta do incidente, pela Disciplinary Policy (GP-01058).

A seguir

Agora que você compreendeu as suas responsabilidades de reporte, vamos analisar os diferentes tipos de fraude interna e os controles que o Credit Suisse utiliza para impedi-la.

Selecione o botão Próximo tópico para continuar no próximo tópico ou selecione o botão Página inicial para retornar à página inicial.

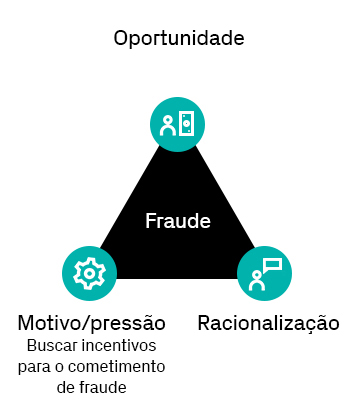

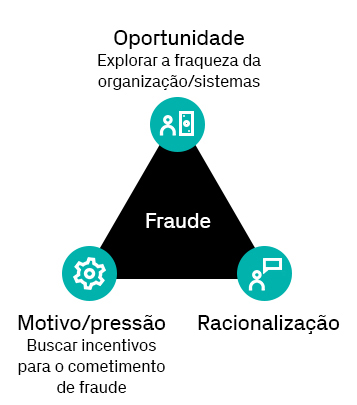

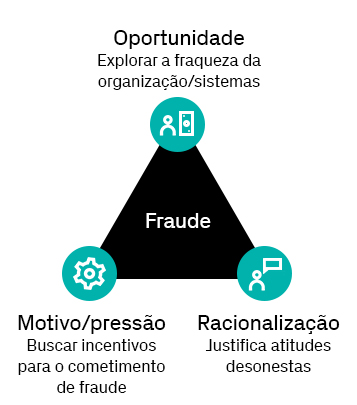

O que é fraude interna?

Fraude interna é um ato intencional praticado por funcionários de uma organização com o intuito de fraudar a própria organização ou os clientes.

Muitas vezes, é cometida por uma pessoa agindo sozinha dentro do Banco e pode ser identificada por meio de sinais de alerta comportamentais exibidos por autores das fraudes, mas pode ocorrer por meio de conluio entre funcionários do Banco.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver opportunity as exploits weaknesses in people or systems.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver motive/pressure as looks for incentives to commit fraud.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver rationalization as justifies dishonest actions.

Tipos de fraude interna

Os seguintes tipos de fraude interna são comuns no setor de serviços financeiros:

- A transação não autorizada ocorre quando os funcionários realizam operações para ocultar lucros ou perdas.

- A atividade não autorizada ocorre quando os funcionários transferem dinheiro ou ações de uma diferença de pagamento em conta suspensa, nostro ou de custódia, ou quando alteram declarações de contas.

- As transferências não autorizadas de fundos e ativos ocorrem quando os funcionários realizam transferências de fundos ou ativos das contas de um cliente sem que tenham sido instruídos para tanto.

- A fraude no reembolso de despesas pode ser praticada para descaracterizar, superfaturar ou falsificar despesas.

Controles do Credit Suisse para impedir fraude interna

O Credit Suisse possui controles para impedir fraude interna. Contudo, mesmo com controles fortes, a fraude interna pode ocorrer dentro do Banco.

Licença obrigatória

A fim de mitigar o potencial risco de fraudes internas (inclusive de transações não autorizadas), os funcionários em funções confidenciais designados, segundo a Política global sobre o período de Licença obrigatória (GP-00387), devem tirar 10 dias consecutivos de férias ao longo de um ano civil.

Durante esse período, os funcionários não podem desempenhar funções relativas ao próprio cargo, ter acesso às instalações do Banco para fins comerciais nem usar os sistemas do Banco, inclusive aplicativos móveis.

Segregação de funções

Este controle requer autorização ou aprovação adicional para uma transação ou processo. O objetivo é impedir um domínio sobre os controles, sobreposição manual dos mesmos ou conluio entre funcionários do Banco.

É essencial que haja a adequada segregação de tarefas envolvendo custódia, autorização e controle dos documentos e registros de origem.

Verificação independente de autoridade

A verificação independente de autoridade para, por exemplo, retorno de chamada ou assinatura de transação, é usada para verificar a transferência de fundos/ativos (ou seja, pagamentos, títulos) ou solicitações de alterações nos dados estáticos do cliente ou fornecedor. Para tais solicitações, é necessária uma verificação de identidade da parte instrutora; uma verificação de autoridade, ou seja, o direito de mover fundos/ativos ou de fazer alterações nos dados estáticos do cliente/fornecedor e verificações de autenticidade devem ser realizadas para determinar a legitimidade dos detalhes da instrução. Para informações adicionais, consulte os AFGMS.

Exemplo de fraude interna

Observe este exemplo de fraude interna.

Cenário 1: Lee faz uma transferência

É final de tarde e Lee está tentando inserir rapidamente a última instrução de seu cliente para transferir fundos para que ela possa sair a tempo para a consulta médica. Sob pressão, Lee não percebe que escolheu o cliente beneficiário errado.

Dois dias depois, Lee recebe um telefonema do cliente reclamando que a transferência não foi feita em favor do beneficiário correto.

O cliente exige veementemente que a transação seja cancelada de imediato. No entanto, como o cliente beneficiário não responde à solicitação de devolução de fundos de Lee, ele fabrica ordens de transferência de três clientes não relacionados para corrigir o erro e as entrega ao colega Jamie, para aprovação.

Como Lee é um funcionário de longa data conhecida por não cometer erros e insistiu que os pedidos são urgentes, Jamie, sem dúvidas sobre o profissionalismo de Lee, aprova diretamente os pedidos.

Lee e Jamie fizeram a coisa certa?

Qual das afirmações acerca da situação de Lee você considera correta?

Se não tiver certeza, consulte os principais pontos de aprendizado primeiramente.

Muito bem, está correto. A resposta certa foi destacada.

Lee deveria ter informado seu gerente direto sobre o erro assim que ele foi identificado e registrado todos os detalhes na ferramenta de colação de incidentes do banco.

Jamie, para aprovar o pedido, deveria ter validado que todas as verificações pré-transação (verificação de identidade, verificação de autoridade, verificação de autenticidade, validação dos detalhes do pedido) foram realizadas. Além disso, Jamie deveria estar atento aos sinais de alerta, por exemplo, o pagamento ser urgente e necessário ser processado de imediato, comportamento incomum do cliente, beneficiários incomuns, etc.

Consulte também o AFGMS ID 3 que aborda o dever dos aprovadores, abrangendo a validação de todas as verificações pré-transação para pedidos de alteração de valor.

Parcialmente correto. A resposta certa foi destacada.

Lee deveria ter informado seu gerente direto sobre o erro assim que ele foi identificado e registrado todos os detalhes na ferramenta de colação de incidentes do banco.

Jamie, para aprovar o pedido, deveria ter validado que todas as verificações pré-transação (verificação de identidade, verificação de autoridade, verificação de autenticidade, validação dos detalhes do pedido) foram realizadas. Além disso, Jamie deveria estar atento aos sinais de alerta, por exemplo, o pagamento ser urgente e necessário ser processado de imediato, comportamento incomum do cliente, beneficiários incomuns, etc.

Consulte também o AFGMS ID 3 que aborda o dever dos aprovadores, abrangendo a validação de todas as verificações pré-transação para pedidos de alteração de valor.

Incorreto. A resposta certa foi destacada.

Lee deveria ter informado seu gerente direto sobre o erro assim que ele foi identificado e registrado todos os detalhes na ferramenta de colação de incidentes do banco.

Jamie, para aprovar o pedido, deveria ter validado que todas as verificações pré-transação (verificação de identidade, verificação de autoridade, verificação de autenticidade, validação dos detalhes do pedido) foram realizadas. Além disso, Jamie deveria estar atento aos sinais de alerta, por exemplo, o pagamento ser urgente e necessário ser processado de imediato, comportamento incomum do cliente, beneficiários incomuns, etc.

Consulte também o AFGMS ID 3 que aborda o dever dos aprovadores, abrangendo a validação de todas as verificações pré-transação para pedidos de alteração de valor.

Infelizmente, está incorreto.

Reserve um momento para revisar estes pontos importantes antes de tentar novamente.

Na maioria dos casos, a fraude interna é cometida por alguém que age sozinho dentro do Banco e pode ser identificado por comportamentos suspeitos, mas ela pode ocorrer por meio de conluio entre funcionários do Banco. Comportamentos suspeitos incluem:

- Discrição excessiva ou nervosismo

- Falta de vontade de compartilhar funções

- Vontade de sobreposição de controles, geralmente para “facilitar as coisas”

- Recusa de tirar férias ou licença médica

- Ter acesso às instalações e/ou sistemas do Banco durante um período de licença obrigatória

- Pedido para postergar auditorias internas ou inspeções para “se preparar adequadamente”

- Antecedentes de violações de políticas ou atitudes semelhantes a violações

- Horário de expediente incomum

São exemplos de fraude interna:

- A transação não autorizada ocorre quando os funcionários realizam operações para ocultar lucros ou perdas

- A atividade não autorizada ocorre quando os funcionários transferem de forma fraudulenta dinheiro ou títulos de uma diferença de pagamento em conta suspensa, nostro ou de custódia, ou quando alteram declarações de contas

- As transferências não autorizadas de fundos e ativos ocorrem quando os funcionários realizam transferências de fundos ou ativos das contas de um cliente sem que tenham sido instruídos para tanto

- A fraude no reembolso de despesas pode ser praticada para descaracterizar, superfaturar ou falsificar despesas

Os controles do Credit Suisse para impedir fraude interna incluem:

Segregação de funções: Isto requer autorização ou aprovação adicional para uma transação ou processo. O objetivo é impedir um domínio sobre os controles, sobreposição manual dos mesmos ou conluio entre funcionários do Banco. É essencial que haja a adequada segregação de tarefas envolvendo custódia, autorização e controle dos documentos e registros de origem.

Retorno de chamada para fins de confirmação: A verificação de autoridade, por exemplo, por meio de retorno de chamada ou assinatura de transação, é usada para verificar a transferência de fundos/ativos (ou seja, pagamentos, títulos) ou solicitações de alterações nos dados estáticos do cliente ou fornecedor. Para tais solicitações, é necessária uma verificação de identidade da parte instrutora; uma verificação de autoridade, ou seja, o direito de mover fundos/ativos ou de fazer alterações nos dados estáticos do cliente/fornecedor e verificações de autenticidade devem ser realizadas para determinar a legitimidade dos detalhes da instrução. Para informações adicionais, consulte os AFGMS.

Tente novamente.

Infelizmente, ainda não está correto.

Revise este ponto importante antes de tentar novamente.

Na maioria dos casos, a fraude interna é cometida por alguém que age sozinho dentro do Banco e pode ser identificado por comportamentos suspeitos, mas ela pode ocorrer por meio de conluio entre funcionários do Banco.

Temos controles contra fraude interna: período de licença obrigatória, segregação de funções e retorno de chamada para fins de confirmação. A segregação de funções requer autorização ou aprovação adicional para uma transação ou processo (por ex., princípio de verificação por duas pessoas). O objetivo é impedir um domínio sobre os controles, sobreposição manual dos mesmos ou conluio entre funcionários do Banco. É essencial que haja a adequada segregação de tarefas envolvendo custódia, autorização e controle dos documentos e registros de origem.

Tente novamente.

Cenário 2: Syed examina uma solicitação

Syed, um supervisor, está ocupado aprovando despesas de pessoal para os Consultores de Investimentos de seu departamento.

A próxima da lista é o pedido de Jamie para reembolso de despesas incorridas para uma reunião com o cliente.

Jamie solicitou CHF 1000 como feito para reuniões anteriores com clientes. No entanto, Syed percebe que Jamie estava afastado durante esse período em que ocorreu a reunião com o cliente.

O que Syed deve fazer?

O que Syed deve fazer em relação à solicitação de Jamie?

Selecione todas as opções corretas. Se não tiver certeza, consulte os principais pontos de aprendizado primeiramente.

Muito bem, está correto. As respostas certas foram destacadas.

O comportamento de Jamie é um sinal de alerta para Fraude Interna e viola a Política global sobre o período de licença obrigatória (GP-00387) do Credit Suisse, que exige que funcionários com funções confidenciais designados tirem um período de Licença obrigatória de 10 dias úteis consecutivos dentro de um ano civil, não podendo, ao fazê-lo, exercer atividades relacionadas com a sua função, acessar quaisquer instalações do Banco para fins comerciais ou utilizar os sistemas do Banco, incluindo aplicativos móveis.

Consulte também o AFGMS ID 17 que lista as responsabilidades do Supervisor para garantir a supervisão adequada dos riscos de fraude internos e externos durante o desempenho de suas responsabilidades diárias. O AFGMS 21 lista a responsabilidade do Supervisor de garantir a adesão à política sobre o período de Licença obrigatória e restrições de acesso de seus subordinados diretos.

Parcialmente correto. As respostas certas foram destacadas.

O comportamento de Jamie é um sinal de alerta para possível fraude no reembolso de despesas, que pode ser praticada para descaracterizar, superfaturar ou falsificar despesas. Syed deve solicitar as notas fiscais e os comprovantes das despesas de viagem de Jamie para fazer uma análise mais aprofundada. Syed deve reportar a questão imediatamente à gerência direta ou ao departamento de Compliance.

Incorreto. As respostas certas foram destacadas.

O comportamento de Jamie é um sinal de alerta para possível fraude no reembolso de despesas, que pode ser praticada para descaracterizar, superfaturar ou falsificar despesas. Syed deve solicitar as notas fiscais e os comprovantes das despesas de viagem de Jamie para fazer uma análise mais aprofundada. Syed deve reportar a questão imediatamente à gerência direta ou ao departamento de Compliance.

Infelizmente, está incorreto.

Reserve um momento para revisar estes pontos importantes antes de tentar novamente.

Na maioria dos casos, a fraude interna é cometida por alguém que age sozinho dentro do Banco e pode ser identificado por comportamentos suspeitos, mas ela pode ocorrer por meio de conluio entre funcionários do Banco. Comportamentos suspeitos incluem:

- Discrição excessiva ou nervosismo

- Falta de vontade de compartilhar funções

- Vontade de sobreposição de controles, geralmente para “facilitar as coisas”

- Recusa a gozar férias, licença obrigatória ou licença por doença

- Ter acesso às instalações e/ou sistemas do Banco durante um período de licença obrigatória

- Pedido para postergar auditorias internas ou inspeções para “se preparar adequadamente”

- Antecedentes de violações de políticas ou atitudes semelhantes a violações

- Horário de expediente incomum

São exemplos de fraude interna:

- A transação não autorizada ocorre quando os funcionários realizam operações para ocultar lucros ou perdas

- A atividade não autorizada ocorre quando os funcionários transferem de forma fraudulenta dinheiro ou títulos de uma diferença de pagamento em conta suspensa, nostro ou de custódia, ou quando alteram declarações de contas

- As transferências não autorizadas de fundos e ativos ocorrem quando os funcionários realizam transferências de fundos ou ativos das contas de um cliente sem que tenham sido instruídos para tanto

- A fraude no reembolso de despesas pode ser praticada para descaracterizar, superfaturar ou falsificar despesas

Controles do Credit Suisse para impedir fraudes internas, que incluem:

Período de Licença obrigatória: Para mitigar possível risco de fraude interna, os funcionários em funções confidenciais designados sob a Política global sobre o período de licença obrigatória (GP-00387) devem tirar um período de licença de 10 dias úteis consecutivos dentro de um ano civil e, ao fazê-lo, os funcionários não devem exercer atividades relacionadas à respectiva função, acessar quaisquer instalações do Banco para fins comerciais ou utilizar os sistemas do Banco.

Tente novamente e esteja ciente de que você pode selecionar mais de uma resposta.

Infelizmente, ainda não está correto.

Revise este ponto importante antes de tentar novamente.

Na maioria dos casos, a fraude interna é cometida por alguém que age sozinho dentro do Banco e pode ser identificado por comportamentos suspeitos, mas ela pode ocorrer por meio de conluio entre funcionários do Banco.

Temos controles contra fraude interna: período de licença obrigatória, segregação de funções e retorno de chamada para fins de confirmação. A Política global sobre o período de licença obrigatória (GP-00387) exige que os funcionários com funções confidenciais designados tirem um período de Licença obrigatória de 10 dias úteis consecutivos dentro de um ano civil e, ao fazê-lo, não devem realizar atividades relacionadas com a sua função, acessar quaisquer instalações do Banco para fins comerciais ou utilizar os sistemas do Banco, incluindo aplicativos móveis.

Tente novamente e esteja ciente de que você pode selecionar mais de uma resposta.

A seguir

Você abordou alguns exemplos que destacavam por que é importante ter controles para impedir a fraude interna. Agora vamos analisar os diferentes tipos de fraude externa.

Selecione o botão Próximo tópico para continuar no próximo tópico ou selecione o botão Página inicial para retornar à página inicial.

O que é fraude externa?

A fraude externa consiste em atos cometidos pelos clientes, fornecedores ou demais terceiros com o intuito de ocultar ou falsificar, visando obter ganho financeiro e/ou pessoal; ou com o intuito de privar outra pessoa da propriedade/direitos, ou para prejudicar os interesses de alguém.

Atividades fraudulentas conduzidas por terceiros podem gerar prejuízos para o Credit Suisse ou para os nossos clientes, prejudicar a confiança que a opinião pública e investidores depositam em nós e manchar nossa reputação.

Tipos de fraude externa

Dentre os tipos de fraudes externas que podem afetar o nosso Banco, estão:

Exemplos de fraude externa

Observe estes exemplos de fraude externa.

Uso indevido da marca

Um autor de fraude anunciou uma suposta oferta de investimento em títulos do Credit Suisse em um site externo, no qual os possíveis investidores foram solicitados a preencher um formulário de contato para receber detalhes da oferta.

Um indivíduo, que estava disposto a investir no título, respondeu à oferta fraudulenta e recebeu uma confirmação de acordo com detalhes da transferência, como: número da conta, código de classificação, valor a ser transferido; e detalhes de uma nova conta do Credit Suisse.

Não houve perdas para o banco ou seus clientes por causa do uso indevido da marca Credit Suisse, no entanto, o Credit Suisse arca com os riscos reputacionais de tal atividade fraudulenta no mercado. Além disso, algumas pessoas que investiram em tais investimentos fraudulentos, acreditando que estavam investindo com o Credit Suisse, perderam seus fundos para esses esquemas.

Fraude em investimento

Uma garantia bancária de 500 milhões de USD, falsamente ligada ao Credit Suisse, foi usada em uma fraude complexa, que visava o fundo soberano de 35 bilhões de USD de uma grande nação.

Os autores das fraudes usaram um esquema complexo de fraude em investimento, com a compra de uma empresa-fantasma e criação de contas para emular a legitimidade do investimento.

Cenário 1: Martina recebe um e-mail de um cliente

Martina, gerente de relacionamento, recebe um e-mail de seu cliente instruindo a transferência da conta dele para outro banco.

Martina conhece bem o cliente e está ciente de uma exceção de chamada de retorno que está em vigor para as transferências de fundos instruídas pelo cliente, em favor de sua conta para um banco específico. Martina insere diretamente o pedido de pagamento no sistema que será liberado assim que sua colega Ava o aprovar.

Dois dias depois, o cliente entra em contato com Martina para entender por que sua conta foi debitada quando não havia instruções dele para fazer a transferência.

Na investigação, foi revelado que o e-mail do cliente foi falsificado e o IBAN (Número de conta bancária internacional) que foi creditado é diferente do IBAN na exceção de retorno de chamada.

Que tipo de fraude é este?

Como você descreveria esta situação?

Se não tiver certeza, consulte os principais pontos de aprendizado primeiramente.

Muito bem, está correto. A resposta certa foi destacada.

O e-mail que Martina recebeu é um sinal de alerta à fraude de pagamento cibernética, que provoca indução ao erro deliberada para convencer Martina como pagadora autorizada a executar uma transferência de fundos sem a autorização do cliente. Os casos de fraude em pagamento podem se dar por via cibernética, utilizando-se diversas formas de fraude cibernética como meio de acesso aos fundos. O retorno de chamada para fins de confirmação, apoiada por perguntas de identificação de segurança, é um controle para impedir a fraude em pagamento.

Consulte também o AFGMS ID 2.2 que detalha os controles de verificação pré-transação que devem ser realizados para todos os pedidos de alteração de valor recebidos por meio de canais de comunicação não seguros com o cliente.

Parcialmente correto. A resposta certa foi destacada.

O e-mail que Martina recebeu é um sinal de alerta à fraude de pagamento cibernética, que provoca indução ao erro deliberada para convencer Martina como pagadora autorizada a executar uma transferência de fundos sem a autorização do cliente. Os casos de fraude em pagamento podem se dar por via cibernética, utilizando-se diversas formas de fraude cibernética como meio de acesso aos fundos. O retorno de chamada para fins de confirmação, apoiada por perguntas de identificação de segurança, é um controle para impedir a fraude em pagamento.

Consulte também o AFGMS ID 2.2 que detalha os controles de verificação pré-transação que devem ser realizados para todos os pedidos de alteração de valor recebidos por meio de canais de comunicação não seguros com o cliente.

Incorreto. A resposta certa foi destacada.

O e-mail que Martina recebeu é um sinal de alerta à fraude de pagamento cibernética, que provoca indução ao erro deliberada para convencer Martina como pagadora autorizada a executar uma transferência de fundos sem a autorização do cliente. Os casos de fraude em pagamento podem se dar por via cibernética, utilizando-se diversas formas de fraude cibernética como meio de acesso aos fundos. O retorno de chamada para fins de confirmação, apoiada por perguntas de identificação de segurança, é um controle para impedir a fraude em pagamento.

Consulte também o AFGMS ID 2.2 que detalha os controles de verificação pré-transação que devem ser realizados para todos os pedidos de alteração de valor recebidos por meio de canais de comunicação não seguros com o cliente.

Infelizmente, está incorreto.

Reserve um momento para revisar estes pontos importantes antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa. As principais ameaças de fraude externa com que você pode se deparar incluem:

Fraude em pagamento

A fraude em pagamento é o resultado de um ato deliberado para convencer o pagador autorizado a realizar um pagamento sem a autorização do cliente. A fraude cibernética em pagamento utiliza diversas formas de fraude cibernética como meio de acesso aos fundos.

Fraude cibernética

Os casos de fraude cibernética se referem a qualquer tipo de engano deliberado para vantagem injusta ou ilícita que ocorre online, tendo como alvo clientes e funcionários. As fraudes cibernéticas costumam ser usadas para efetuar desembolsos fraudulentos de fundos, títulos e dados ou materiais confidenciais.

Roubo de identidade

Roubo de identidade é um tipo de fraude cometido pelo uso de informações pessoais não públicas de outra pessoa, sem sua autorização, com o intuito de cometer fraude. O roubo de identidade traz uma ameaça à reputação do Credit Suisse de due diligence, de saber com que faz negócios e de proteger as informações existentes dos clientes. O roubo de identidade é considerado crime nos Estados Unidos, mas pode ser tratado de forma diferente em outras jurisdições.

Tente novamente.

Infelizmente, ainda não está correto.

Revise este ponto importante antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa.

As principais ameaças de fraude externa com que você pode se deparar são fraude cibernética, fraude em pagamento e roubo de identidade.

A fraude em pagamento é o resultado de um ato deliberado para convencer o pagador autorizado a realizar um pagamento sem a autorização do cliente. A fraude cibernética em pagamento utiliza diversas formas de fraude cibernética como meio de acesso aos fundos. O retorno de chamada para fins de confirmação, apoiada por perguntas de identificação de segurança, é um controle para impedir a fraude em pagamento.

Tente novamente.

O que Martina e Ava deveriam ter feito para evitar a fraude?

O que Martina e Ava deveriam ter feito para evitar a fraude?

Selecione todas as opções corretas. Se não tiver certeza, consulte os principais pontos de aprendizado primeiramente.

Muito bem, está correto. As respostas certas foram destacadas.

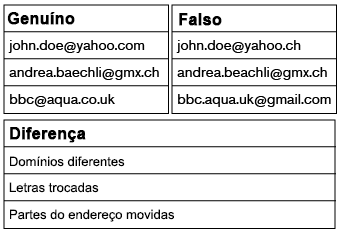

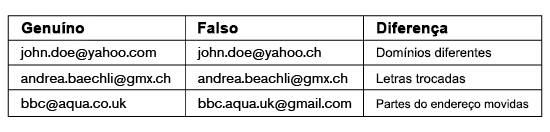

Para solicitações recebidas por e-mail, além das verificações de autoridade e autenticidade, é necessária uma verificação de identidade para verificar o endereço de e-mail da parte instrutora em relação ao endereço de e-mail verificado registrado nos sistemas do CS relevantes.

O endereço de e-mail deve ser cuidadosamente verificado. Exemplos de endereços de e-mail falsificados estão abaixo:

Exemplo 1: E-mail john.doe@yahoo.com genuíno, john.doe@yahoo.ch falsificado, Diferença Domínios diferentes

Exemplo 2: E-mail andrea.baechli@gmx.ch genuíno, andrea.beachli@gmx.ch falsificado, Diferença Letras trocadas

Exemplo 3: Em-ail bbc@aqua.co.uk genuíno, bbc.aqua.uk@gmail.com falsificado, Diferença Partes do endereço movidas

Para casos em que existe uma exceção de retorno de chamada, todas as outras verificações devem ser realizadas. Além disso, deve-se verificar cuidadosamente se o número IBAN na instrução de pagamento corresponde ao número IBAN na exceção.

Parcialmente correto. As respostas certas foram destacadas.

Para solicitações recebidas por e-mail, além das verificações de autoridade e autenticidade, é necessária uma verificação de identidade para verificar o endereço de e-mail da parte instrutora em relação ao endereço de e-mail verificado registrado nos sistemas do CS relevantes.

O endereço de e-mail deve ser cuidadosamente verificado. Exemplos de endereços de e-mail falsificados estão abaixo:

Exemplo 1: E-mail john.doe@yahoo.com genuíno, john.doe@yahoo.ch falsificado, Diferença Domínios diferentes

Exemplo 2: E-mail andrea.baechli@gmx.ch genuíno, andrea.beachli@gmx.ch falsificado, Diferença Letras trocadas

Exemplo 3: Em-ail bbc@aqua.co.uk genuíno, bbc.aqua.uk@gmail.com falsificado, Diferença Partes do endereço movidas

Para casos em que existe uma exceção de retorno de chamada, todas as outras verificações devem ser realizadas. Além disso, deve-se verificar cuidadosamente se o número IBAN na instrução de pagamento corresponde ao número IBAN na exceção.

Incorreto. As respostas certas foram destacadas.

Para solicitações recebidas por e-mail, além das verificações de autoridade e autenticidade, é necessária uma verificação de identidade para verificar o endereço de e-mail da parte instrutora em relação ao endereço de e-mail verificado registrado nos sistemas do CS relevantes.

O endereço de e-mail deve ser cuidadosamente verificado. Exemplos de endereços de e-mail falsificados estão abaixo:

Exemplo 1: E-mail john.doe@yahoo.com genuíno, john.doe@yahoo.ch falsificado, Diferença Domínios diferentes

Exemplo 2: E-mail andrea.baechli@gmx.ch genuíno, andrea.beachli@gmx.ch falsificado, Diferença Letras trocadas

Exemplo 3: Em-ail bbc@aqua.co.uk genuíno, bbc.aqua.uk@gmail.com falsificado, Diferença Partes do endereço movidas

Para casos em que existe uma exceção de retorno de chamada, todas as outras verificações devem ser realizadas. Além disso, deve-se verificar cuidadosamente se o número IBAN na instrução de pagamento corresponde ao número IBAN na exceção.

Infelizmente, está incorreto.

Reserve um momento para revisar estes pontos importantes antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa. As principais ameaças de fraude externa com que você pode se deparar incluem:

Fraude em pagamento

A fraude em pagamento é o resultado de um ato deliberado para convencer o pagador autorizado a realizar um pagamento sem a autorização do cliente. A fraude cibernética em pagamento utiliza diversas formas de fraude cibernética como meio de acesso aos fundos.

Fraude cibernética

Os casos de fraude cibernética se referem a qualquer tipo de engano deliberado para vantagem injusta ou ilícita que ocorre online, tendo como alvo clientes e funcionários. As fraudes cibernéticas costumam ser usadas para efetuar desembolsos fraudulentos de fundos, títulos e dados ou materiais confidenciais.

Roubo de identidade

Roubo de identidade é um tipo de fraude cometido pelo uso de informações pessoais não públicas de outra pessoa, sem sua autorização, com o intuito de cometer fraude. O roubo de identidade traz uma ameaça à reputação do Credit Suisse de due diligence, de saber com que faz negócios e de proteger as informações existentes dos clientes. O roubo de identidade é considerado crime nos Estados Unidos, mas pode ser tratado de forma diferente em outras jurisdições.

Tente novamente e esteja ciente de que você pode selecionar mais de uma resposta.

Infelizmente, ainda não está correto.

Revise este ponto importante antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa. As principais ameaças de fraude externa com que você pode se deparar são fraude cibernética, fraude em pagamento e roubo de identidade.

A fraude em pagamento é o resultado de um ato deliberado para convencer o pagador autorizado a realizar um pagamento sem a autorização do cliente. A fraude cibernética em pagamento utiliza diversas formas de fraude cibernética como meio de acesso aos fundos. O retorno de chamada para fins de confirmação, apoiada por perguntas de identificação de segurança, é um controle para impedir a fraude em pagamento.

Para casos em que existe uma exceção de retorno de chamada, todas as outras verificações devem ser realizadas. Além disso, deve-se verificar cuidadosamente se o número IBAN na instrução de pagamento corresponde ao número IBAN na exceção.

Tente novamente e esteja ciente de que você pode selecionar mais de uma resposta.

Cenário 2: Rahul realiza uma avaliação de risco de fraude

Para avançar em direção a uma economia global mais sustentável, o banco decide introduzir um programa de recompensa de compensação de carbono para clientes financiados para a compra de iates ou aeronaves. O banco sob este programa providenciará a compra de certificados de redução de emissões para compensar as emissões causadas pelas aeronaves ou iates.

A equipe de Rahul administrará o processo de compensação desde o cálculo das emissões de CO2 com base nas informações fornecidas pelo operador da aeronave, até a compra dos certificados de fornecedores selecionados e aprovados e a recarga para os clientes. Do produto da venda dos certificados, os fornecedores o usarão para financiar projetos em todo o mundo que reduzem as emissões de carbono, protegem a biodiversidade e trazem benefícios às comunidades locais (projetos verdes).

Como parte da revisão de New Business e seguindo os requisitos do AFGMS, Rahul é solicitado a realizar uma avaliação de risco de fraude em relação ao programa de compensação de carbono no financiamento da aviação.

O que Rahul deve fazer?

Rahul pede sua ajuda para identificar cenários de fraude externa relacionados a esse programa.

Selecione todas as opções corretas. Se não tiver certeza, consulte os principais pontos de aprendizado primeiramente.

Muito bem, está correto. As respostas certas foram destacadas.

O programa de recompensa de compensação de carbono pode apresentar oportunidades externas de fraude que precisarão ser abordadas pela implementação de controles de compensação:

- O cliente pode incentivar o operador da aeronave a subestimar as horas de voo para ajudá-lo a reduzir o custo para compensar as emissões de carbono do cliente.

- Os fornecedores não puderam cumprir seus compromissos e retêm para si o produto da venda dos certificados.

- Os autores de fraude podem se passar pelos fornecedores e enviar faturas com detalhes de pagamento fraudulentos.

Consulte também o AFGMS ID 24 que solicita a realização de uma avaliação de risco de fraude em caso de processos/ferramentas/produtos/serviços novos ou alterados.

Parcialmente correto. As respostas certas foram destacadas.

Um aumento dos lucros sem comprovação pode indicar fraude em demonstração financeira, o que Rahul deve reportar imediatamente ao gerente direto ou ao departamento de Compliance, para uma investigação mais abrangente.

Incorreto. As respostas certas foram destacadas.

Um aumento dos lucros sem comprovação pode indicar fraude em demonstração financeira, o que Rahul deve reportar imediatamente ao gerente direto ou ao departamento de Compliance, para uma investigação mais abrangente.

Infelizmente, está incorreto.

Reserve um momento para revisar estes pontos importantes antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa. As principais ameaças de fraude externa com que você pode se deparar incluem:

Fraude de demonstrações financeiras

Casos de fraude de demonstrações financeiras acontecem quando um cliente apresenta uma documentação com informações falsas sobre seu patrimônio e/ou receitas para obter produtos e serviços do Banco. Os exemplos de esquemas de fraude de demonstrações financeiras incluem o registro de despesa fictícia ou em períodos indevidos, declarações indevidas ou ocultação de passivos.

Fraude em investimento

Os esquemas mais comuns de fraude em investimentos são caracterizados por ofertas de investimentos de baixo ou nenhum risco, retornos garantidos, retornos excessivamente consistentes, estratégias complexas ou títulos não registrados. Os exemplos de fraude em investimento podem incluir esquemas Ponzi e de pirâmide e uma solicitação de pagamento de taxa de processamento para investir.

Uso indevido da marca do Credit Suisse

O uso indevido da marca Credit Suisse se refere a um esquema de fraude o qual pode envolver documentos falsificados, sites na web e contas de e-mail falsos contendo marcas ou logotipos do Credit Suisse indevidamente. A intenção é fazer com que os documentos pareçam um investimento ou produto financeiro legítimo aos olhos de possíveis investidores, bancos ou consumidores, para que eles invistam no esquema fraudulento.

Tente novamente e esteja ciente de que você pode selecionar mais de uma resposta.

Infelizmente, ainda não está correto.

Revise este ponto importante antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa.

As principais ameaças de fraude externa com que você pode se deparar são fraude de fornecedores, fraude em pagamento e fraude de demonstrações financeiras.

As fraudes cometidas por clientes ou partes próximas a clientes são consideradas fraudes externas, geralmente cometidas por meio do fornecimento de informações ou documentos falsificados.

Tente novamente e esteja ciente de que você pode selecionar mais de uma resposta.

A seguir

Agora que você já compreendeu os exemplos de fraude interna e externa, vamos observar uma última situação.

Selecione o botão Próximo tópico para continuar no próximo tópico ou selecione o botão Página inicial para retornar à página inicial.

Cenário: Jessie recebe uma instrução de pagamento

Falta um dia para o fechamento de um empréstimo de compra de um cliente, Jessie, que trabalha na equipe de gestão de operações, recebe um e-mail do cliente, instruindo a alterar as Instruções de Liquidação (“SSI”) para uma nova instituição financeira para a qual os recursos devem ser transferidos.

Como as SSI revisadas não estão no sistema, Jessie envia as instruções revisadas à equipe de Operações para configurar uma nova SSI.

Cenário: Lita realiza um retorno de chamada

Lita, que trabalha na equipe de Operações, recebe as instruções de Jessie. Um retorno de chamada deve ser realizado para confirmar a autenticidade das novas instruções para configurar uma nova SSI.

Lita segue seu procedimento e liga para o número da central telefônica do cliente, porém, não tem sucesso devido à situação atual de trabalho em casa na pandemia.

Como resultado, e seguindo as instruções de Jessie, Lita passa para um procedimento de retorno de chamada direta e liga para o número de telefone listado na assinatura de e-mail do cliente. O retorno de chamada foi bem-sucedido desta vez e o pagamento foi processado de acordo com a SSI revisada.

Alguns dias depois, o cliente entra em contato com Jessie perguntando sobre o pagamento dos fundos que ainda não foram recebidos. Após investigação, descobriu-se que a conta de e-mail do cliente havia sido invadida e que a instrução para alterar a SSI era fraudulenta. Usando o domínio de e-mail do cliente, o autor de fraude conseguiu enviar as instruções de pagamento fraudulentas para Jessie fingindo ser o cliente e ignorando o controle de retorno de chamada.

O que Lita deveria ter feito para evitar o pagamento fraudulento?

O que Lita deve fazer?

Se não tiver certeza, consulte os principais pontos de aprendizado primeiramente.

Muito bem, está correto. A resposta certa foi destacada.

A verificação de autoridade, por exemplo, por meio de retorno de chamada ou assinatura de transação, é usada para verificar a transferência de fundos/ativos (ou seja, pagamentos, títulos) ou solicitações de alterações nos dados estáticos do cliente ou fornecedor. Para tais solicitações, é necessária uma verificação de identidade da parte instrutora; uma verificação de autoridade, ou seja, o direito de mover fundos/ativos ou de fazer alterações nos dados estáticos do cliente/fornecedor e verificações de autenticidade devem ser realizadas para determinar a legitimidade dos detalhes da instrução. Para informações adicionais, consulte os AFGMS.

O retorno de chamada não deve ser realizado em um número de telefone recebido/obtido por meio de um canal não seguro, como e-mail.

Parcialmente correto. A resposta certa foi destacada.

A verificação de autoridade, por exemplo, por meio de retorno de chamada ou assinatura de transação, é usada para verificar a transferência de fundos/ativos (ou seja, pagamentos, títulos) ou solicitações de alterações nos dados estáticos do cliente ou fornecedor. Para tais solicitações, é necessária uma verificação de identidade da parte instrutora; uma verificação de autoridade, ou seja, o direito de mover fundos/ativos ou de fazer alterações nos dados estáticos do cliente/fornecedor e verificações de autenticidade devem ser realizadas para determinar a legitimidade dos detalhes da instrução. Para informações adicionais, consulte os AFGMS.

O retorno de chamada não deve ser realizado em um número de telefone recebido/obtido por meio de um canal não seguro, como e-mail.

Incorreto. A resposta certa foi destacada.

A verificação de autoridade, por exemplo, por meio de retorno de chamada ou assinatura de transação, é usada para verificar a transferência de fundos/ativos (ou seja, pagamentos, títulos) ou solicitações de alterações nos dados estáticos do cliente ou fornecedor. Para tais solicitações, é necessária uma verificação de identidade da parte instrutora; uma verificação de autoridade, ou seja, o direito de mover fundos/ativos ou de fazer alterações nos dados estáticos do cliente/fornecedor e verificações de autenticidade devem ser realizadas para determinar a legitimidade dos detalhes da instrução. Para informações adicionais, consulte os AFGMS.

O retorno de chamada não deve ser realizado em um número de telefone recebido/obtido por meio de um canal não seguro, como e-mail.

Infelizmente, está incorreto.

Reserve um momento para revisar estes pontos importantes antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa. As principais ameaças de fraude externa com que você pode se deparar incluem:

Fraude em pagamento

A fraude em pagamento é o resultado de um ato deliberado para convencer o pagador autorizado a realizar um pagamento sem a autorização do cliente. A fraude cibernética em pagamento utiliza diversas formas de fraude cibernética como meio de acesso aos fundos.

Fraude cibernética

Os casos de fraude cibernética se referem a qualquer tipo de engano deliberado para vantagem injusta ou ilícita que ocorre online, tendo como alvo clientes e funcionários. As fraudes cibernéticas costumam ser usadas para efetuar desembolsos fraudulentos de fundos, títulos e dados ou materiais confidenciais.

Roubo de identidade

Roubo de identidade é um tipo de fraude cometido pelo uso de informações pessoais não públicas de outra pessoa, sem sua autorização, com o intuito de cometer fraude. O roubo de identidade traz uma ameaça à reputação do Credit Suisse de due diligence, de saber com que faz negócios e de proteger as informações existentes dos clientes. O roubo de identidade é considerado crime nos Estados Unidos, mas pode ser tratado de forma diferente em outras jurisdições.

Tente novamente.

Infelizmente, ainda não está correto.

Revise este ponto importante antes de tentar novamente.

O Banco e todos os funcionários são vulneráveis a riscos de fraude externa. As principais ameaças de fraude externa com que você pode se deparar são fraude cibernética, fraude em pagamento e roubo de identidade.

A fraude em pagamento é o resultado de um ato deliberado para convencer o pagador autorizado a realizar um pagamento sem a autorização do cliente. A fraude cibernética em pagamento utiliza diversas formas de fraude cibernética como meio de acesso aos fundos. A verificação de autoridade, por exemplo, por meio de retorno de chamada ou assinatura de transação, é usada para verificar a transferência de fundos/ativos (ou seja, pagamentos, títulos) ou solicitações de alterações nos dados estáticos do cliente ou fornecedor. Para tais solicitações, é necessária uma verificação de identidade da parte instrutora; uma verificação de autoridade, ou seja, o direito de mover fundos/ativos ou de fazer alterações nos dados estáticos do cliente/fornecedor e verificações de autenticidade devem ser realizadas para determinar a legitimidade dos detalhes da instrução. Para informações adicionais, consulte os AFGMS.

Para os casos em que um retorno de chamada não pode ser realizado, o pagamento deve ser colocado em espera e encaminhado ao gerente direto/diretor de Conformidade para obter mais orientações.

Tente novamente.

Vamos recapitular

Antes de concluirmos, reserve um momento para refletir sobre as situações que você viu ao longo do curso.

Em resumo

Aqui está um resumo dos principais pontos cobertos pelo curso.

Você também pode baixar e imprimir o Resumo do curso Identificação e reporte de potenciais fraudes.

Conclusão

Você concluiu este curso e pode fechar o módulo e sair.