Notizie sulle frodi

Prima di immergerci nel corso, osserviamo questo esempio.

Le frodi e le vostre responsabilità

I cattivi ora sfruttano la tecnologia per accedere senza autorizzazione alla banca e ai fondi dei clienti. Le informazioni, così come il denaro, sono diventati un obiettivo prezioso per truffatori interni ed esterni. Il personale di Credit Suisse deve essere attento a TUTTE le attività inusuali e segnalare immediatamente potenziali frodi o attività sospette.

Credit Suisse si è dotato di controlli tecnici che limitano tali rischi e, per rafforzare ulteriormente il quadro di riferimento della banca per la prevenzione delle frodi, nel 2021 sono stati introdotti gli standard minimi globali antifrode (AFGMS) al fine di assicurare una mitigazione coerente e sostenibile del rischio di frodi interne ed esterne. È importante che i collaboratori di Credit Suisse familiarizzino con questi AFGMS nell’ambito delle loro attività lavorative quotidiane o quando si occupano delle Iniziative di cambiamento.

Tutto il personale deve essere consapevole che la banca monitora l’operato di tutti i suoi dipendenti. Eventuali violazioni delle direttive di Credit Suisse possono causare procedimenti disciplinari e persino la cessazione del rapporto di lavoro e l’avvio di azioni civili e/o penali, se applicabili.

Informazioni sul corso

Questo corso:

- definisce le vostre responsabilità di pronta segnalazione di eventi insoliti o di sospetti tramite gli opportuni canali

- descrive i fattori alla base delle frodi interne

- descrive dettagliatamente le tipologie di frodi interne ed esterne nonché i controlli da noi utilizzati come deterrente

- presenta diverse domande basate su scenari che evidenziano segnali d’allarme di potenziale frode

Il completamento del programma di formazione richiede circa 30 minuti.

Per registrare il completamento del corso con esito positivo dovrete prendere visione di ciascun argomento e rispondere a tutte le domande presenti.

Un elenco di link utili è accessibile in qualsiasi momento selezionando il pulsante Risorse.

I link Intranet potrebbero non essere disponibili tramite l’app Saba Mobile.

Prossimi argomenti

Ora che avete terminato l’introduzione, iniziamo con le vostre responsabilità di segnalazione di eventi insoliti o di sospetti e vediamo come farlo tramite gli opportuni canali.

Selezionate il pulsante Argomento successivo per passare all’argomento successivo o il pulsante Pagina iniziale per tornare alla home page.

Pensateci...

Prima di iniziare, fermiamoci un attimo a riflettere.

Perché è importante segnalare gli eventi insoliti o i sospetti?

Cosa significa per voi, per i nostri clienti e per Credit Suisse?

Cosa segnalare

Dovete segnalare gli eventi insoliti o i sospetti che comportano, o potrebbero comportare, rischi significativi. Tra questi rientrano eventi insoliti o sospetti che possono comportare un danno patrimoniale per Credit Suisse o per i suoi clienti.

Occorre segnalare anche eventi insoliti o sospetti che potrebbero provocare altri danni significativi, non finanziari o di reputazione, ai nostri clienti, collaboratori, a Credit Suisse e all’integrità dei mercati.

Canali di escalation

Per la segnalazione di una problematica, siete invitati a valutare l’appropriatezza del canale di escalation. Siete tenuti a segnalare gli eventi insoliti o i sospetti a una delle seguenti parti a eccezione degli eventi che comportano sospette violazioni della direttiva per le attività di private banking transfrontaliere con gli Stati Uniti (P‑00025) e/o della direttiva FATCA (GP‑00085):

|

Il vostro contatto principale per segnalare gli eventi insoliti o i sospetti è il vostro responsabile di linea (eccetto quando è inopportuno farlo) o un altro rappresentante del management/senior management competente. |

|

Compliance, Human Resources, General Counsel. |

|

La Integrity Hotline (linea telefonica) o la Integrity Line (pagina web) di Credit Suisse (che consentono la segnalazione anonima ove previsto dalla legge). |

In taluni casi può essere opportuno segnalare un evento insolito o un sospetto a più di una parte. Per esempio, l’aspetto del rischio operativo di un evento di perdita di dati viene registrato secondo la direttiva di raccolta degli incidenti (GP-00260) e l’aspetto dell’evento relativo alla condotta secondo la direttiva Azioni disciplinari (GP-01058).

Prossimi argomenti

Ora che avete compreso le vostre responsabilità di escalation, rivediamo le diverse tipologie di frode interna e i controlli che Credit Suisse utilizza per impedirle.

Selezionate il pulsante Argomento successivo per passare all’argomento successivo o il pulsante Pagina iniziale per tornare alla home page.

Che cos’è la frode interna?

La frode interna è un atto intenzionale commesso dal personale di un’azienda teso a defraudare l’organizzazione o il cliente.

Spesso è commessa da un dipendente che agisce isolatamente all’interno della banca e può essere identificato attraverso comportamenti sospetti mostrati dai truffatori, ma può avvenire in collusione tra il personale della banca.

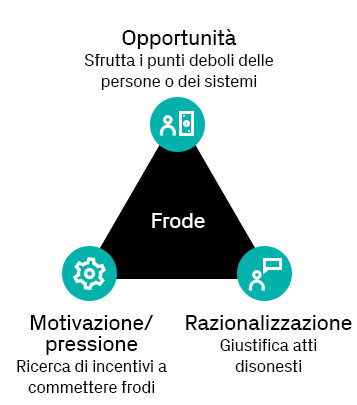

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver opportunity as exploits weaknesses in people or systems.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver motive/pressure as looks for incentives to commit fraud.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver rationalization as justifies dishonest actions.

Tipi di frodi interne

Le seguenti tipologie di frode interna sono comuni nel settore dei servizi finanziari:

- Trading non autorizzato si verifica quando il personale esegue operazioni per occultare utili e perdite.

- Attività non autorizzate si verificano quando il personale trasferisce contanti o titoli da un conto provvisorio, nostro o da un deposito, o modifica estratti conto.

- Trasferimenti non autorizzati di fondi e valori patrimoniali si verificano quando il personale effettua trasferimenti di fondi o di valori patrimoniali dai conti dei clienti senza aver ricevuto istruzioni dagli stessi.

- Le truffe con i rimborsi spese possono essere costituite da spese definite in modo errato, sovrastimate o fittizie.

Controlli messi in atto da Credit Suisse per scoraggiare le frodi interne

Credit Suisse ha messo in atto controlli volti a scoraggiare le frodi interne. Tuttavia, anche con controlli rigorosi, possono verificarsi frodi interne nell’ambito della banca.

Congedo obbligatorio ininterrotto

Per mitigare i rischi potenziali di frode interna (incl. trading non autorizzato), il personale sensibile designato ai sensi della direttiva Congedo obbligatorio ininterrotto (GP-00387) deve usufruire di 10 giorni lavorativi consecutivi di congedo per ogni anno solare.

In tale periodo, il personale non deve svolgere compiti connessi al rispettivo ruolo, accedere ai locali della banca per scopi aziendali, né utilizzarne i sistemi, ivi incluse le applicazioni mobili.

Separazione dei ruoli

Tale controllo richiede ulteriore approvazione o autorizzazione per una transazione o un processo. L’obiettivo è quello di impedire il dominio di un singolo sui controlli, il superamento manuale dei controlli o la collusione tra il personale della banca.

È necessario che vi sia un’adeguata separazione dei ruoli nelle attività che comportano la custodia, l’autorizzazione e il controllo di documenti e registrazioni originali.

Verifica indipendente della legittimazione

La verifica indipendente della legittimazione, p. es. mediante chiamata o firma di una transazione, consente di verificare il trasferimento di fondi/valori patrimoniali (p. es. pagamenti, titoli) o richieste di modifiche ai dati statici di un cliente o di un fornitore. Per tali richieste è necessario condurre una verifica dell’identità del richiedente, una verifica della legittimazione, p. es. facoltà di trasferire fondi/valori patrimoniali o di apportare modifiche ai dati statici del cliente/fornitore, nonché controlli dell’autenticità al fine di stabilire la legittimità delle istruzioni. Per maggiori informazioni si prega di fare riferimento agli standard minimi globali antifrode AFGMS.

Esempio di frode interna

Vediamo questo esempio di frode interna.

Scenario 1: Lee esegue un trasferimento

È tardo pomeriggio e Lee si affretta a inserire l’ultima disposizione di un cliente riguardante il trasferimento di fondi, in modo da poter uscire in tempo per il suo appuntamento dal medico. Lavorando sotto pressione, Lee non si accorge di aver selezionato il beneficiario errato.

Due giorni dopo Lee riceve dal cliente una telefonata di reclamo, dal momento che il trasferimento non è stato effettuato in favore del beneficiario corretto.

Il cliente pretende che la transazione venga immediatamente annullata. Tuttavia, poiché il cliente beneficiario non risponde alla richiesta di restituzione dei fondi, nel tentativo di rimediare all’errore Lee falsifica gli ordini di trasferimento di tre clienti del tutto estranei e li sottopone al suo collega Jamie per approvazione.

Considerando che Lee è una collaboratrice di lunga data, nota per la sua affidabilità, e che gli ordini erano urgenti, Jamie li approva senza esitazione, certo della professionalità di Lee.

Lee e Jamie hanno fatto la cosa giusta?

Secondo voi, quale delle seguenti affermazioni sulla situazione di Lee è corretta?

Se non siete sicuri, esaminate prima i punti d’apprendimento chiave.

Esatto. La risposta corretta è quella evidenziata.

Lee avrebbe dovuto informare il suo responsabile di linea dell’errore non appena individuato e registrare tutti i dettagli nel tool di raccolta degli incidenti della banca.

Prima di approvare gli ordini, Jamie avrebbe dovuto accertarsi che tutti i controlli preliminari alla transazione (verifica dell’identità, verifica della legittimazione, verifica dell’autenticità, convalida dei dettagli degli ordini) fossero stati eseguiti. Inoltre, Jamie avrebbe dovuto prestare attenzione ai segnali d’allarme, p. es. il fatto che il pagamento fosse urgente e dovesse essere eseguito immediatamente, il comportamento inusuale del cliente, i beneficiari insoliti, ecc.

Si rimanda in aggiunta all’AFGMS ID 3 riguardante gli obblighi degli approvatori, tra cui figura la convalida di tutti i controlli preliminari alla transazione per gli ordini con cambiamento di valore.

Parzialmente esatto. La risposta corretta è quella evidenziata.

Lee avrebbe dovuto informare il suo responsabile di linea dell’errore non appena individuato e registrare tutti i dettagli nel tool di raccolta degli incidenti della banca.

Prima di approvare gli ordini, Jamie avrebbe dovuto accertarsi che tutti i controlli preliminari alla transazione (verifica dell’identità, verifica della legittimazione, verifica dell’autenticità, convalida dei dettagli degli ordini) fossero stati eseguiti. Inoltre, Jamie avrebbe dovuto prestare attenzione ai segnali d’allarme, p. es. il fatto che il pagamento fosse urgente e dovesse essere eseguito immediatamente, il comportamento inusuale del cliente, i beneficiari insoliti, ecc.

Si rimanda in aggiunta all’AFGMS ID 3 riguardante gli obblighi degli approvatori, tra cui figura la convalida di tutti i controlli preliminari alla transazione per gli ordini con cambiamento di valore.

Errato. La risposta corretta è quella evidenziata.

Lee avrebbe dovuto informare il suo responsabile di linea dell’errore non appena individuato e registrare tutti i dettagli nel tool di raccolta degli incidenti della banca.

Prima di approvare gli ordini, Jamie avrebbe dovuto accertarsi che tutti i controlli preliminari alla transazione (verifica dell’identità, verifica della legittimazione, verifica dell’autenticità, convalida dei dettagli degli ordini) fossero stati eseguiti. Inoltre, Jamie avrebbe dovuto prestare attenzione ai segnali d’allarme, p. es. il fatto che il pagamento fosse urgente e dovesse essere eseguito immediatamente, il comportamento inusuale del cliente, i beneficiari insoliti, ecc.

Si rimanda in aggiunta all’AFGMS ID 3 riguardante gli obblighi degli approvatori, tra cui figura la convalida di tutti i controlli preliminari alla transazione per gli ordini con cambiamento di valore.

Purtroppo non è esatto.

Riflettete un istante sui punti principali prima di riprovare.

Nella maggior parte dei casi la frode interna è commessa da un dipendente che agisce isolatamente all’interno della banca e può essere identificata da comportamenti sospetti, ma può avvenire in collusione tra il personale della banca. Tra i comportamenti sospetti figurano:

- Circospezione o nervosismo

- Riluttanza a condividere compiti

- Tendenza a ignorare i controlli, spesso per “semplificare le cose”

- Rifiuto di prendere vacanze o congedi per malattia

- Accesso ai locali e/o sistemi della banca durante periodi di congedo obbligatorio ininterrotto

- Richiesta di rinvio delle ispezioni o degli audit interni per “prepararsi adeguatamente”

- Precedenti di violazioni o di tentativi di violazione delle direttive

- Orari di lavoro insoliti

Esempi di frode interna:

- Trading non autorizzato: si verifica quando il personale esegue operazioni per occultare utili e perdite

- Attività non autorizzate: si verificano quando il personale trasferisce contanti o titoli da un conto sospeso, nostro o depo break, o modifica estratti conto

- Trasferimenti non autorizzati di fondi e valori patrimoniali: si verificano quando il personale effettua trasferimenti di fondi o di valori patrimoniali dai conti dei clienti senza aver ricevuto istruzioni dagli stessi

- Truffe con i rimborsi spese: possono essere costituite da spese definite in modo errato, sovrastimate o fittizie

Tra i controlli messi in atto da Credit Suisse per scoraggiare le frodi interne figurano:

Separazione dei ruoli: richiede ulteriore approvazione o autorizzazione per una transazione o un processo. L’obiettivo è quello di impedire il dominio di un singolo sui controlli, il superamento manuale dei controlli o la collusione tra il personale della banca. È necessario che vi sia un’adeguata separazione dei ruoli nelle attività che comportano la custodia, l’autorizzazione e il controllo di documenti e registrazioni originali.

Chiamate di verifica: la verifica della legittimazione, p. es. mediante chiamata o firma della transazione, consente di verificare il trasferimento di fondi/valori patrimoniali (p. es. pagamenti, titoli) o richieste di modifiche ai dati statici di un cliente o di un fornitore. Per tali richieste è necessario condurre una verifica dell’identità del richiedente, una verifica della legittimazione, p. es. facoltà di trasferire fondi/valori patrimoniali o di apportare modifiche ai dati statici del cliente/fornitore, nonché controlli dell’autenticità al fine di stabilire la legittimità delle istruzioni. Per maggiori informazioni si prega di fare riferimento agli standard minimi globali antifrode AFGMS.

Riprovate.

Purtroppo non è ancora esatto.

Rivedete questo punto principale prima di riprovare.

Nella maggior parte dei casi la frode interna è commessa da un dipendente che agisce isolatamente all’interno della banca e può essere identificata da comportamenti sospetti, ma può avvenire in collusione tra il personale della banca.

Abbiamo predisposto appositi controlli per la prevenzione delle frodi interne: congedo obbligatorio ininterrotto, separazione dei ruoli e chiamate di verifica. La separazione dei ruoli richiede ulteriore approvazione o autorizzazione per una transazione o un processo (p. es. principio del doppio controllo). L’obiettivo è quello di impedire il dominio di un singolo sui controlli, il superamento manuale dei controlli o la collusione tra il personale della banca. È necessario che vi sia un’adeguata separazione dei ruoli nelle attività che comportano la custodia, l’autorizzazione e il controllo di documenti e registrazioni originali.

Riprovate.

Scenario 2: Syed esamina una richiesta

Syed, un supervisore, si sta occupando dell’approvazione delle spese del personale per gli Investment Consultant del suo dipartimento.

La prossima della lista è la richiesta di rimborso presentata da Jamie per le spese sostenute in relazione a un incontro con un cliente.

Jamie ha richiesto CHF 1000, come per precedenti incontri con i clienti. Tuttavia, Syed nota che Jamie era in congedo obbligatorio ininterrotto quando ha avuto luogo l’incontro con il cliente.

Che cosa deve fare Syed?

Che cosa deve fare Syed riguardo alla richiesta di Jamie?

Selezionare tutte le soluzioni corrette. Se non siete sicuri, esaminate prima i punti d’apprendimento chiave.

Esatto. Le risposte corrette sono quelle evidenziate.

Il comportamento di Jamie è un segnale d’allarme di frode interna e viola la direttiva Congedo obbligatorio ininterrotto (GP-00387) di Credit Suisse, che prescrive al personale sensibile designato di usufruire di 10 giorni lavorativi consecutivi di congedo per ogni anno solare durante i quali non è consentito svolgere compiti connessi al proprio ruolo, accedere ai locali della banca per scopi aziendali, oppure utilizzarne i sistemi, ivi incluse le applicazioni mobili.

Inoltre, si rimanda all’AFGMS ID 17 che elenca le responsabilità del supervisore volte ad assicurare un’adeguata vigilanza sui rischi di frodi interne ed esterne durante lo svolgimento delle attività quotidiane. L’AFGMS 21 indica la responsabilità del supervisore nell’assicurare l’osservanza della direttiva Congedo obbligatorio ininterrotto e delle relative restrizioni d’accesso per i subordinati diretti.

Parzialmente esatto. Le risposte corrette sono quelle evidenziate.

Il comportamento di Jamie costituisce un segnale d’allarme di una potenziale truffa con il rimborso spese, che può essere costituita da spese definite in modo errato, sovrastimate o fittizie. Syed deve richiedere le fatture e le ricevute relative al viaggio di Jamie per eseguire un’ulteriore analisi. Syed deve inoltre segnalare immediatamente la questione al suo responsabile di linea e/o a Compliance.

Errato. Le risposte corrette sono quelle evidenziate.

Il comportamento di Jamie costituisce un segnale d’allarme di una potenziale truffa con il rimborso spese, che può essere costituita da spese definite in modo errato, sovrastimate o fittizie. Syed deve richiedere le fatture e le ricevute relative al viaggio di Jamie per eseguire un’ulteriore analisi. Syed deve inoltre segnalare immediatamente la questione al suo responsabile di linea e/o a Compliance.

Purtroppo non è esatto.

Riflettete un istante sui punti principali prima di riprovare.

Nella maggior parte dei casi la frode interna è commessa da un dipendente che agisce isolatamente all’interno della banca e può essere identificata da comportamenti sospetti, ma può avvenire in collusione tra il personale della banca. Tra i comportamenti sospetti figurano:

- Circospezione o nervosismo

- Riluttanza a condividere compiti

- Tendenza a ignorare i controlli, spesso per “semplificare le cose”

- Rifiuto di prendere vacanze, congedi obbligatori ininterrotti o congedi malattia

- Accesso ai locali e/o sistemi della banca durante periodi di congedo obbligatorio ininterrotto

- Richiesta di rinvio delle ispezioni o degli audit interni per “prepararsi adeguatamente”

- Precedenti di violazioni o di tentativi di violazione delle direttive

- Orari di lavoro insoliti

Esempi di frode interna:

- Trading non autorizzato: si verifica quando il personale esegue operazioni per occultare utili e perdite

- Attività non autorizzate: si verificano quando il personale trasferisce contanti o titoli da un conto sospeso, nostro o depo break, o modifica estratti conto

- Trasferimenti non autorizzati di fondi e valori patrimoniali: si verificano quando il personale effettua trasferimenti di fondi o di valori patrimoniali dai conti dei clienti senza aver ricevuto istruzioni dagli stessi

- Truffe con i rimborsi spese: possono essere costituite da spese definite in modo errato, sovrastimate o fittizie

Tra i controlli messi in atto da Credit Suisse per scoraggiare le frodi interne figurano:

Congedo obbligatorio ininterrotto: per mitigare il rischio potenziale di frode interna, il personale sensibile designato ai sensi della direttiva Congedo obbligatorio ininterrotto (GP-00387) deve usufruire di 10 giorni lavorativi consecutivi di congedo per ogni anno solare durante i quali non è consentito svolgere compiti connessi al proprio ruolo, accedere ai locali della banca per scopi aziendali, oppure utilizzarne i sistemi.

Si prega di riprovare e tenere presente che è possibile selezionare più di una risposta.

Purtroppo non è ancora esatto.

Rivedete questo punto principale prima di riprovare.

Nella maggior parte dei casi la frode interna è commessa da un dipendente che agisce isolatamente all’interno della banca e può essere identificata da comportamenti sospetti, ma può avvenire in collusione tra il personale della banca.

Abbiamo predisposto appositi controlli per la prevenzione delle frodi interne: congedo obbligatorio ininterrotto, separazione dei ruoli e chiamate di verifica. La direttiva Congedo obbligatorio ininterrotto (GP-00387) prescrive al personale sensibile designato di usufruire di 10 giorni lavorativi consecutivi di congedo per ogni anno solare durante i quali non è consentito svolgere compiti connessi al proprio ruolo, accedere ai locali della banca per scopi aziendali, oppure utilizzarne i sistemi, ivi incluse le applicazioni mobili.

Si prega di riprovare e tenere presente che è possibile selezionare più di una risposta.

Prossimi argomenti

Avete esaminato alcuni esempi che evidenziano perché è importante mettere in atto controlli volti a scoraggiare le frodi interne. Esamineremo ora le diverse tipologie di frodi esterne.

Selezionate il pulsante Argomento successivo per passare all’argomento successivo o il pulsante Pagina iniziale per tornare alla home page.

Che cos’è la frode esterna?

La frode esterna consiste in atti commessi da clienti, fornitori o altri terzi con l’intenzione di ingannare o fornire dichiarazioni non veritiere al fine di ottenere un tornaconto finanziario e/o personale; oppure con l’intenzione di sottrarre proprietà/diritti a terzi o di lederne gli interessi.

Attività fraudolente commesse da terzi possono comportare perdite per Credit Suisse o per i nostri clienti, minare la fiducia del pubblico e degli investitori, o danneggiare la nostra reputazione.

Tipologie di frode esterna

Tipologie di frode esterna che possono interessare la nostra banca:

Esempi di frode esterna

Date un’occhiata a questi esempi di frode esterna.

Uso improprio del marchio

Un malintenzionato ha pubblicizzato una presunta offerta d’investimento obbligazionario di Credit Suisse su una pagina web esterna, dove ai potenziali investitori viene chiesto di compilare un modulo di contatto per ricevere tutti i dettagli.

Un membro del pubblico intenzionato a investire nell’obbligazione ha risposto all’offerta fraudolenta e ricevuto una conferma dell’accordo unitamente ai dettagli del trasferimento, come: numero di conto, codice di ordinamento, importo da trasferire e coordinate di un nuovo conto Credit Suisse.

La banca o i suoi clienti non hanno riportato perdite a seguito dell’uso improprio del marchio Credit Suisse, tuttavia Credit Suisse è esposto ai rischi di reputazione legati a tale attività fraudolenta sul mercato. Perlopiù pare che alcuni membri del pubblico che hanno investito in queste attività fraudolente, credendo di investire con Credit Suisse, abbiano perso i loro fondi.

Frodi d’investimento

Una garanzia bancaria falsificata da USD 500 milioni recante il marchio di Credit Suisse è stata usata in una frode complessa, avente come obiettivo il fondo sovrano di un paese importante del valore di USD 35 miliardi.

Per conferire legittimità apparente all’investimento, i truffatori hanno utilizzato un complesso sistema di frode d’investimento mediante una società di facciata acquistata e i relativi conti aziendali.

Scenario 1: Martina riceve un’e-mail da un cliente

Martina, una Relationship Manager, riceve un’e-mail da un cliente che dispone un trasferimento in favore di un suo conto presso un’altra banca.

Martina conosce bene il cliente ed è al corrente di un’eccezione di chiamata per i bonifici disposti dal cliente in favore del suo conto presso una specifica banca. Martina inserisce direttamente nel sistema la richiesta di pagamento, che sarà emessa subito dopo l’approvazione da parte della sua collega Ava.

Due giorni dopo il cliente contatta Martina per capire perché risulti un addebito sul suo conto quando non sono state impartite istruzioni in tal senso.

A seguito delle indagini, è emerso che l’e-mail del cliente era contraffatta e che l’IBAN (International Bank Account Number) accreditato è diverso da quello su cui si riferisce l’eccezione di chiamata.

Di quale tipo di frode si tratta?

Qual è a vostro avviso la migliore descrizione di questo scenario?

Se non siete sicuri, esaminate prima i punti d’apprendimento chiave.

Esatto. La risposta corretta è quella evidenziata.

L’e-mail ricevuta da Martina è un segnale d’allarme di potenziale frode nei pagamenti di tipo informatico, che presuppone l’inganno deliberato per convincere Martina come pagatore autorizzato a eseguire un trasferimento di fondi senza l’autorizzazione del cliente. Alcuni casi di frode nei pagamenti possono essere di tipo informatico, ossia utilizzano varie forme di frode informatica come veicolo per accedere ai fondi. La chiamata di verifica, supportata da domande identificative di sicurezza, è un controllo per evitare le frodi nei pagamenti.

Inoltre, si rimanda all’AFGMS ID 2.2 che specifica i controlli di verifica preliminari alla transazione che devono essere eseguiti per tutti gli ordini con cambiamento di valore ricevuti tramite canali di comunicazione con i clienti non sicuri.

Parzialmente esatto. La risposta corretta è quella evidenziata.

L’e-mail ricevuta da Martina è un segnale d’allarme di potenziale frode nei pagamenti di tipo informatico, che presuppone l’inganno deliberato per convincere Martina come pagatore autorizzato a eseguire un trasferimento di fondi senza l’autorizzazione del cliente. Alcuni casi di frode nei pagamenti possono essere di tipo informatico, ossia utilizzano varie forme di frode informatica come veicolo per accedere ai fondi. La chiamata di verifica, supportata da domande identificative di sicurezza, è un controllo per evitare le frodi nei pagamenti.

Inoltre, si rimanda all’AFGMS ID 2.2 che specifica i controlli di verifica preliminari alla transazione che devono essere eseguiti per tutti gli ordini con cambiamento di valore ricevuti tramite canali di comunicazione con i clienti non sicuri.

Errato. La risposta corretta è quella evidenziata.

L’e-mail ricevuta da Martina è un segnale d’allarme di potenziale frode nei pagamenti di tipo informatico, che presuppone l’inganno deliberato per convincere Martina come pagatore autorizzato a eseguire un trasferimento di fondi senza l’autorizzazione del cliente. Alcuni casi di frode nei pagamenti possono essere di tipo informatico, ossia utilizzano varie forme di frode informatica come veicolo per accedere ai fondi. La chiamata di verifica, supportata da domande identificative di sicurezza, è un controllo per evitare le frodi nei pagamenti.

Inoltre, si rimanda all’AFGMS ID 2.2 che specifica i controlli di verifica preliminari alla transazione che devono essere eseguiti per tutti gli ordini con cambiamento di valore ricevuti tramite canali di comunicazione con i clienti non sicuri.

Purtroppo non è esatto.

Riflettete un istante sui punti principali prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna. Le principali minacce di frode esterna a cui potete essere esposti sono:

Frodi nei pagamenti

Le frodi nei pagamenti sono il risultato di un deliberato inganno volto a convincere il pagatore autorizzato a eseguire un pagamento senza l’autorizzazione del cliente. Le frodi nei pagamenti di tipo informatico utilizzano varie forme di frode informatica come veicolo per accedere ai fondi.

Frodi informatiche

Per frode informatica si intende qualsiasi atto di inganno intenzionale teso a procurare un guadagno sleale o illecito che si verifica online a danno di clienti e collaboratori. Spesso, la frode informatica è impiegata per effettuare erogazioni fraudolente di fondi, titoli e materiale o dati confidenziali.

Furto di identità

Il furto di identità è un tipo di frode commessa mediante l’uso di informazioni personali non pubbliche di un altro soggetto senza la sua autorizzazione con il potenziale fine di commettere frodi. Il furto di identità rappresenta una minaccia per la reputazione di Credit Suisse, per il processo di due diligence e per la conoscenza dei soggetti con cui sceglie di svolgere l’attività nonché per la protezione dei dati dei clienti attuali. È considerato un reato negli Stati Uniti, ma può subire un trattamento diverso in altre giurisdizioni.

Riprovate.

Purtroppo non è ancora esatto.

Rivedete questo punto principale prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna.

Le principali minacce di frode esterna a cui potete essere esposti sono le frodi informatiche, le frodi nei pagamenti e il furto di identità.

Le frodi nei pagamenti sono il risultato di un deliberato inganno volto a convincere il pagatore autorizzato a eseguire un pagamento senza l’autorizzazione del cliente. Le frodi nei pagamenti di tipo informatico utilizzano varie forme di frode informatica come veicolo per accedere ai fondi. La chiamata di verifica, supportata da domande identificative di sicurezza, è un controllo per evitare le frodi nei pagamenti.

Riprovate.

Che cosa avrebbero dovuto fare Martina e Ava per prevenire la frode?

Che cosa avrebbero dovuto fare Martina e Ava per prevenire la frode?

Selezionare tutte le soluzioni corrette. Se non siete sicuri, esaminate prima i punti d’apprendimento chiave.

Esatto. Le risposte corrette sono quelle evidenziate.

Per gli ordini ricevuti tramite e-mail, oltre alla verifica della legittimazione e dell’autenticità, è richiesta una verifica dell’identità mediante confronto tra l’indirizzo e-mail del richiedente e l’indirizzo e-mail verificato registrato nei rispettivi sistemi di CS.

L’indirizzo e-mail deve essere attentamente controllato. Seguono alcuni esempi di indirizzi e-mail contraffatti:

Esempio 1: autentico: john.doe@yahoo.com, contraffatto: john.doe@yahoo.ch, differenza: domini diversi

Esempio 2: autentico: andrea.baechli@gmx.ch, contraffatto: andrea.beachli@gmx.ch, differenza: lettere invertite

Esempio 3: autentico: bbc@aqua.co.uk, contraffatto: bbc.aqua.uk@gmail.com, differenza: parti di indirizzo spostate

Per i casi dove è prevista un’eccezione di chiamata, devono essere condotte tutte le altre verifiche. Inoltre, occorre controllare con cura se il numero IBAN sull’ordine di pagamento corrisponde al numero IBAN sull’eccezione.

Parzialmente esatto. Le risposte corrette sono quelle evidenziate.

Per gli ordini ricevuti tramite e-mail, oltre alla verifica della legittimazione e dell’autenticità, è richiesta una verifica dell’identità mediante confronto tra l’indirizzo e-mail del richiedente e l’indirizzo e-mail verificato registrato nei rispettivi sistemi di CS.

L’indirizzo e-mail deve essere attentamente controllato. Seguono alcuni esempi di indirizzi e-mail contraffatti:

Esempio 1: autentico: john.doe@yahoo.com, contraffatto: john.doe@yahoo.ch, differenza: domini diversi

Esempio 2: autentico: andrea.baechli@gmx.ch, contraffatto: andrea.beachli@gmx.ch, differenza: lettere invertite

Esempio 3: autentico: bbc@aqua.co.uk, contraffatto: bbc.aqua.uk@gmail.com, differenza: parti di indirizzo spostate

Per i casi dove è prevista un’eccezione di chiamata, devono essere condotte tutte le altre verifiche. Inoltre, occorre controllare con cura se il numero IBAN sull’ordine di pagamento corrisponde al numero IBAN sull’eccezione.

Errato. Le risposte corrette sono quelle evidenziate.

Per gli ordini ricevuti tramite e-mail, oltre alla verifica della legittimazione e dell’autenticità, è richiesta una verifica dell’identità mediante confronto tra l’indirizzo e-mail del richiedente e l’indirizzo e-mail verificato registrato nei rispettivi sistemi di CS.

L’indirizzo e-mail deve essere attentamente controllato. Seguono alcuni esempi di indirizzi e-mail contraffatti:

Esempio 1: autentico: john.doe@yahoo.com, contraffatto: john.doe@yahoo.ch, differenza: domini diversi

Esempio 2: autentico: andrea.baechli@gmx.ch, contraffatto: andrea.beachli@gmx.ch, differenza: lettere invertite

Esempio 3: autentico: bbc@aqua.co.uk, contraffatto: bbc.aqua.uk@gmail.com, differenza: parti di indirizzo spostate

Per i casi dove è prevista un’eccezione di chiamata, devono essere condotte tutte le altre verifiche. Inoltre, occorre controllare con cura se il numero IBAN sull’ordine di pagamento corrisponde al numero IBAN sull’eccezione.

Purtroppo non è esatto.

Riflettete un istante sui punti principali prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna. Le principali minacce di frode esterna a cui potete essere esposti sono:

Frodi nei pagamenti

Le frodi nei pagamenti sono il risultato di un deliberato inganno volto a convincere il pagatore autorizzato a eseguire un pagamento senza l’autorizzazione del cliente. Le frodi nei pagamenti di tipo informatico utilizzano varie forme di frode informatica come veicolo per accedere ai fondi.

Frodi informatiche

Per frode informatica si intende qualsiasi atto di inganno intenzionale teso a procurare un guadagno sleale o illecito che si verifica online a danno di clienti e collaboratori. Spesso, la frode informatica è impiegata per effettuare erogazioni fraudolente di fondi, titoli e materiale o dati confidenziali.

Furto di identità

Il furto di identità è un tipo di frode commessa mediante l’uso di informazioni personali non pubbliche di un altro soggetto senza la sua autorizzazione con il potenziale fine di commettere frodi. Il furto di identità rappresenta una minaccia per la reputazione di Credit Suisse, per il processo di due diligence e per la conoscenza dei soggetti con cui sceglie di svolgere l’attività nonché per la protezione dei dati dei clienti attuali. È considerato un reato negli Stati Uniti, ma può subire un trattamento diverso in altre giurisdizioni.

Si prega di riprovare e tenere presente che è possibile selezionare più di una risposta.

Purtroppo non è ancora esatto.

Rivedete questo punto principale prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna. Le principali minacce di frode esterna a cui potete essere esposti sono le frodi informatiche, le frodi nei pagamenti e il furto di identità.

Le frodi nei pagamenti sono il risultato di un deliberato inganno volto a convincere il pagatore autorizzato a eseguire un pagamento senza l’autorizzazione del cliente. Le frodi nei pagamenti di tipo informatico utilizzano varie forme di frode informatica come veicolo per accedere ai fondi. La chiamata di verifica, supportata da domande identificative di sicurezza, è un controllo per evitare le frodi nei pagamenti.

Per i casi dove è prevista un’eccezione di chiamata, devono essere condotte tutte le altre verifiche. Inoltre, occorre controllare con cura se il numero IBAN sull’ordine di pagamento corrisponde al numero IBAN sull’eccezione.

Si prega di riprovare e tenere presente che è possibile selezionare più di una risposta.

Scenario 2: Rahul esegue una valutazione del rischio di frode

Per progredire verso un’economia globale più sostenibile, la banca decide di introdurre un programma per la compensazione delle emissioni di carbonio per i clienti ai quali si forniscono finanziamenti per l’acquisto di yacht o aeromobili. Nell’ambito di questo programma, la banca organizzerà l’acquisto di certificati di riduzione delle emissioni per compensare le emissioni causate dai loro aeromobili o yacht.

Il team di Rahul gestirà il processo di compensazione, dal calcolo delle emissioni di CO2 sulla base delle informazioni fornite dall’operatore dell’aeromobile, all’acquisto dei certificati da fornitori selezionati e approvati, fino all’inoltro ai clienti. I fornitori utilizzeranno i proventi delle vendite dei certificati per finanziare in tutto il mondo progetti volti alla riduzione delle emissioni di CO2, alla protezione della biodiversità e a tutelare le comunità locali (progetti ecologici).

Nell’ambito della revisione New Business e in base ai requisiti AFGMS, Rahul è invitato a effettuare una valutazione del rischio di frode in relazione al programma di compensazione del carbonio nel finanziamento di aeromobili.

Che cosa deve fare Rahul?

Rahul vi chiede di aiutarlo a identificare gli scenari di frodi esterne correlati a questo programma.

Selezionare tutte le soluzioni corrette. Se non siete sicuri, esaminate prima i punti d’apprendimento chiave.

Esatto. Le risposte corrette sono quelle evidenziate.

Il programma di compensazione di CO2 può presentare opportunità di frodi esterne che dovranno essere contrastate mediante l’attuazione di controlli compensativi:

- Il cliente può incoraggiare l’operatore dell’aeromobile a sottostimare le ore di volo al fine di ridurre i costi a suo carico per la compensazione delle emissioni di CO2.

- I fornitori potrebbero non portare a termine i loro impegni e tenere per sé i proventi delle vendite dei certificati.

- Malintenzionati potrebbero farsi passare per i fornitori e inviare fatture con dati di pagamento fraudolenti.

Si rimanda anche all’AFGMS ID 24 che prescrive una valutazione del rischio di frode in caso di nuova introduzione o modifica di processi/tool/prodotti/servizi.

Parzialmente esatto. Le risposte corrette sono quelle evidenziate.

Un aumento ingiustificato degli utili può indicare una frode di bilancio, circostanza che Rahul dovrebbe segnalare immediatamente al proprio responsabile di linea e a Compliance per ulteriori indagini.

Errato. Le risposte corrette sono quelle evidenziate.

Un aumento ingiustificato degli utili può indicare una frode di bilancio, circostanza che Rahul dovrebbe segnalare immediatamente al proprio responsabile di linea e a Compliance per ulteriori indagini.

Purtroppo non è esatto.

Riflettete un istante sui punti principali prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna. Le principali minacce di frode esterna a cui potete essere esposti sono:

Frodi di bilancio

Le frodi di bilancio si verificano quando un cliente fornisce una documentazione falsificata per presentare in maniera non veritiera patrimoni e/o ricavi al fine di ottenere prodotti e servizi della banca. Esempi di frodi di bilancio comprendono la registrazione di ricavi fittizi o in periodi contabili non corretti, informazioni non corrette od occultamento di passività.

Frodi d’investimento

Le tipiche frodi d’investimento sono caratterizzate da offerte di investimenti a rischio basso o nullo, rendimenti garantiti, rendimenti eccessivamente costanti, strategie complesse o titoli non nominativi. Esempi di frode d’investimento possono includere schemi di Ponzi, sistemi a piramide e richieste di pagamento di commissioni amministrative per procedere all’investimento.

Uso improprio del marchio Credit Suisse

Per uso improprio del marchio Credit Suisse si intende uno schema di frode che può comportare la falsificazione di documenti, siti web e account e-mail fraudolenti con uso indebito del marchio o del logo di Credit Suisse. L’obiettivo è quello di far apparire i documenti come un investimento o un prodotto finanziario lecito a potenziali investitori, banche o consumatori in modo da indurli a investire nel sistema fraudolento.

Si prega di riprovare e tenere presente che è possibile selezionare più di una risposta.

Purtroppo non è ancora esatto.

Rivedete questo punto principale prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna.

Le principali minacce di frode esterna a cui potete essere esposti sono le frodi di venditori e fornitori, le frodi nei pagamenti e le frodi di bilancio.

Le frodi commesse dai clienti o da parti a essi correlate sono considerate frodi esterne e generalmente vengono perpetrate mediante fornitura di documentazione o informazioni contraffatte.

Si prega di riprovare e tenere presente che è possibile selezionare più di una risposta.

Prossimi argomenti

Ora che avete analizzato gli esempi di frode interna ed esterna, vediamo uno scenario finale.

Selezionate il pulsante Argomento successivo per passare all’argomento successivo o il pulsante Pagina iniziale per tornare alla home page.

Scenario: Jessie riceve un’istruzione di pagamento

Il giorno precedente la stipulazione di un mutuo da parte di un cliente, Jessie che lavora nel team Trade Management riceve un’e-mail dal cliente, in cui dispone la modifica delle Standing Settlement Instructions (“SSI”) in favore di un nuovo istituto finanziario al quale dovranno essere trasferiti i fondi.

Poiché nel sistema non figurano le SSI aggiornate, Jessie invia le istruzioni al team Operations affinché configuri nuove SSI.

Scenario: Lita effettua una chiamata di verifica

Lita, che lavora nel team Operations, riceve le istruzioni da Jessie. Occorre effettuare una chiamata per verificare l’autenticità delle istruzioni prima di configurare nuove SSI.

Lita segue la procedura e compone il numero del centralino del cliente, ma non ottiene risposta per via dell’attuale situazione di lavoro da casa legata alla pandemia.

Di conseguenza, su indicazioni di Jessie, Lita passa a una procedura di chiamata diretta e compone il numero di telefono indicato sulla firma e-mail del cliente. Questa volta la chiamata va a buon fine e il pagamento viene effettuato in conformità alle SSI modificate.

Alcuni giorni dopo il cliente chiede a Jessie informazioni sul trasferimento dei fondi, che non sono ancora pervenuti. A seguito delle indagini, emerge che l’account e-mail del cliente era stato violato e che la richiesta di modificare le SSI era di natura fraudolenta. Con il dominio e-mail del cliente, il truffatore è riuscito a inviare a Jessie un ordine di pagamento fraudolento fingendo di essere il cliente e aggirando la chiamata di verifica.

Che cosa avrebbe dovuto fare Lita per prevenire il pagamento fraudolento?

Cosa deve fare Lita?

Se non siete sicuri, esaminate prima i punti d’apprendimento chiave.

Esatto. La risposta corretta è quella evidenziata.

La verifica della legittimazione, p. es. mediante chiamata o firma della transazione, consente di verificare il trasferimento di fondi/valori patrimoniali (p. es. pagamenti, titoli) o richieste di modifiche ai dati statici di un cliente o di un fornitore. Per tali richieste è necessario condurre una verifica dell’identità del richiedente, una verifica della legittimazione, p. es. facoltà di trasferire fondi/valori patrimoniali o di apportare modifiche ai dati statici del cliente/fornitore, nonché controlli dell’autenticità al fine di stabilire la legittimità delle istruzioni. Per maggiori informazioni si prega di fare riferimento agli standard minimi globali antifrode AFGMS.

La chiamata di verifica non deve essere effettuata a un numero di telefono ricevuto/ottenuto da un canale non sicuro come la posta elettronica.

Parzialmente esatto. La risposta corretta è quella evidenziata.

La verifica della legittimazione, p. es. mediante chiamata o firma della transazione, consente di verificare il trasferimento di fondi/valori patrimoniali (p. es. pagamenti, titoli) o richieste di modifiche ai dati statici di un cliente o di un fornitore. Per tali richieste è necessario condurre una verifica dell’identità del richiedente, una verifica della legittimazione, p. es. facoltà di trasferire fondi/valori patrimoniali o di apportare modifiche ai dati statici del cliente/fornitore, nonché controlli dell’autenticità al fine di stabilire la legittimità delle istruzioni. Per maggiori informazioni si prega di fare riferimento agli standard minimi globali antifrode AFGMS.

La chiamata di verifica non deve essere effettuata a un numero di telefono ricevuto/ottenuto da un canale non sicuro come la posta elettronica.

Errato. La risposta corretta è quella evidenziata.

La verifica della legittimazione, p. es. mediante chiamata o firma della transazione, consente di verificare il trasferimento di fondi/valori patrimoniali (p. es. pagamenti, titoli) o richieste di modifiche ai dati statici di un cliente o di un fornitore. Per tali richieste è necessario condurre una verifica dell’identità del richiedente, una verifica della legittimazione, p. es. facoltà di trasferire fondi/valori patrimoniali o di apportare modifiche ai dati statici del cliente/fornitore, nonché controlli dell’autenticità al fine di stabilire la legittimità delle istruzioni. Per maggiori informazioni si prega di fare riferimento agli standard minimi globali antifrode AFGMS.

La chiamata di verifica non deve essere effettuata a un numero di telefono ricevuto/ottenuto da un canale non sicuro come la posta elettronica.

Purtroppo non è esatto.

Riflettete un istante sui punti principali prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna. Le principali minacce di frode esterna a cui potete essere esposti sono:

Frodi nei pagamenti

Le frodi nei pagamenti sono il risultato di un deliberato inganno volto a convincere il pagatore autorizzato a eseguire un pagamento senza l’autorizzazione del cliente. Le frodi nei pagamenti di tipo informatico utilizzano varie forme di frode informatica come veicolo per accedere ai fondi.

Frodi informatiche

Per frode informatica si intende qualsiasi atto di inganno intenzionale teso a procurare un guadagno sleale o illecito che si verifica online a danno di clienti e collaboratori. Spesso, la frode informatica è impiegata per effettuare erogazioni fraudolente di fondi, titoli e materiale o dati confidenziali.

Furto di identità

Il furto di identità è un tipo di frode commessa mediante l’uso di informazioni personali non pubbliche di un altro soggetto senza la sua autorizzazione con il potenziale fine di commettere frodi. Il furto di identità rappresenta una minaccia per la reputazione di Credit Suisse, per il processo di due diligence e per la conoscenza dei soggetti con cui sceglie di svolgere l’attività nonché per la protezione dei dati dei clienti attuali. È considerato un reato negli Stati Uniti, ma può subire un trattamento diverso in altre giurisdizioni.

Riprovate.

Purtroppo non è ancora esatto.

Rivedete questo punto principale prima di riprovare.

La banca e il suo personale sono esposti a rischi di frode esterna. Le principali minacce di frode esterna a cui potete essere esposti sono le frodi informatiche, le frodi nei pagamenti e il furto di identità.

Le frodi nei pagamenti sono il risultato di un deliberato inganno volto a convincere il pagatore autorizzato a eseguire un pagamento senza l’autorizzazione del cliente. Le frodi nei pagamenti di tipo informatico utilizzano varie forme di frode informatica come veicolo per accedere ai fondi. La verifica della legittimazione, p. es. mediante chiamata o firma della transazione, consente di verificare il trasferimento di fondi/valori patrimoniali (p. es. pagamenti, titoli) o richieste di modifiche ai dati statici di un cliente o di un fornitore. Per tali richieste è necessario condurre una verifica dell’identità del richiedente, una verifica della legittimazione, p. es. facoltà di trasferire fondi/valori patrimoniali o di apportare modifiche ai dati statici del cliente/fornitore, nonché controlli dell’autenticità al fine di stabilire la legittimità delle istruzioni. Per maggiori informazioni si prega di fare riferimento agli standard minimi globali antifrode AFGMS.

Nei casi in cui è impossibile eseguire la chiamata di verifica, bisogna tenere il pagamento in sospeso e segnalare la questione al responsabile di linea/Compliance Officer per ulteriori indicazioni.

Riprovate.

Ricapitoliamo

Prima di concludere, fermiamoci un attimo a riflettere sugli scenari analizzati durante lo svolgimento del corso.

In sintesi

Ecco un riepilogo dei punti chiave trattati nel corso.

Potete anche scaricare e stampare la Sintesi del corso Escalation e individuazione di potenziali frodi.

Conclusione

Avete completato il corso. Potete chiudere il modulo e uscire.