Fraude dans l’actualité

Avant de vous plonger dans cette formation, examinez cet exemple.

La fraude et vos responsabilités

Les individus mal intentionnés utilisent désormais la technologie pour accéder sans autorisation aux fonds de la Banque et des clients. Les informations ainsi que les devises sont devenues une cible de choix tant pour les fraudeurs internes qu’externes. Les collaborateurs du Credit Suisse doivent donc être attentifs à TOUTES les activités inhabituelles et transmettre immédiatement tout cas potentiel de fraude ou activité suspecte à leur hiérarchie.

Le Credit Suisse dispose de contrôles techniques qui atténuent ces risques. Par ailleurs, pour renforcer le cadre de lutte contre la fraude à l’échelle de la banque, le Credit Suisse a mis en place les Normes minimales mondiales Anti-Fraude (Anti-Fraud Global Minimum Standards, AFGMS) en 2021 afin de garantir une réduction durable du risque de fraude interne et externe. Il est important que les collaborateurs du Credit Suisse connaissent ces AFGMS dans le cadre de leurs activités quotidiennes ou lorsqu’ils travaillent sur des Change Initiatives.

Tous les collaborateurs doivent être conscients que leurs activités dans les systèmes sont surveillées par la Banque. Toute violation des Instructions du Credit Suisse peut entraîner des procédures disciplinaires pouvant aller jusqu’au licenciement et à des poursuites civiles et/ou pénales, le cas échéant.

À propos de cette formation

La formation:

- précise vos responsabilités en matière de transmission immédiate des événements sortant de l’ordinaire ou préoccupations par les canaux appropriés,

- décrit les facteurs à l’origine de la fraude interne,

- détaille les différents types de fraude interne et externe ainsi que les contrôles que nous utilisons pour prévenir la fraude,

- pose plusieurs questions basées sur des scénarios mettant en évidence les indices d’une potentielle fraude.

La formation dure environ 30 minutes.

Pour enregistrer votre participation à cette formation, vous devez examiner chaque thème et répondre aux questions posées.

Une liste de liens utiles est accessible à tout moment à l’aide du bouton Ressources.

Les liens Intranet peuvent ne pas être disponibles sur l’application mobile Saba.

À suivre

Maintenant que vous avez eu une introduction, commençons par voir vos responsabilités en matière de transmission à la hiérarchie d’événements sortant de l’ordinaire et de préoccupations, et la façon dont cela doit être réalisé via les canaux appropriés.

Cliquez sur le bouton Thème suivant pour continuer avec le thème suivant, ou cliquez sur le bouton Accueil pour revenir à la page d’accueil.

Réfléchissez-y…

Avant de commencer, prenons un instant pour réfléchir.

Pourquoi est-il important de transmettre les événements sortant de l’ordinaire ou préoccupations à la hiérarchie?

Quels sont les avantages pour vous, nos clients et le Credit Suisse?

Ce qu’il faut transmettre

Vous devez transmettre les événements sortant de l’ordinaire ou préoccupations qui engendrent ou sont susceptibles d’engendrer des risques importants. Il s’agit notamment des événements sortant de l’ordinaire ou préoccupations qui pourraient entraîner un dommage économique pour le Credit Suisse ou nos clients.

Vous devez également transmettre les événements sortant de l’ordinaire ou préoccupations qui pourraient causer d’autres préjudices importants, non financiers ou de réputation, à nos clients, à nos collaborateurs, au Credit Suisse et à l’intégrité des marchés.

Canaux de transmission

Lors de la transmission d’un événement par la voie hiérarchique, vous êtes encouragés à prendre en compte le caractère approprié du canal de transmission. Vous devez transmettre par la voie hiérarchique les événements sortant de l’ordinaire ou préoccupations à l’une ou l’autre des parties suivantes, à l’exception des événements impliquant des soupçons de violation de l’Instruction Dispositions US transfrontières (P-00025) et/ou l’Instruction FATCA (GP-00085):

|

Votre interlocuteur principal pour toute transmission d’incident ou toute question est votre supérieur hiérarchique (sauf s’il est inapproprié de le faire intervenir) ou d’autres membres compétents de la direction ou du senior management. |

|

Compliance, Human Resources, General Counsel. |

|

L’Integrity Hotline (téléphone) ou l’Integrity Line (Web) du Credit Suisse (lorsque le signalement anonyme est disponible, si la loi l’autorise). |

Dans certains cas, il peut être opportun de transmettre un événement sortant de l’ordinaire ou une préoccupation à plusieurs parties. Par exemple, lorsque l’aspect de risque opérationnel d’un événement de perte de données est pris en compte conformément à l’Instruction Recensement des événements (GP-00260) et que les aspects liés à la conduite nécessitent une autre transmission conformément à l’Instruction Risque de conduite (GP-01058).

À suivre

Maintenant que vous comprenez vos responsabilités en matière de transmission par la voie hiérarchique, nous allons étudier les différents types de fraude interne et de contrôles utilisés par le Credit Suisse pour prévenir la fraude interne.

Cliquez sur le bouton Thème suivant pour continuer avec le thème suivant, ou cliquez sur le bouton Accueil pour revenir à la page d’accueil.

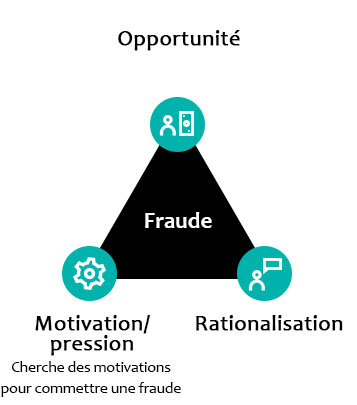

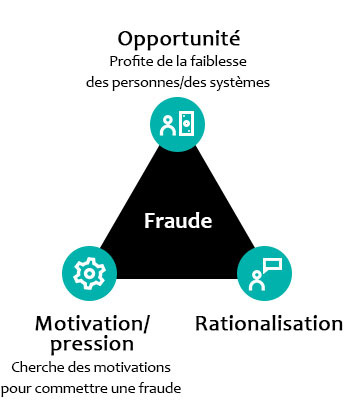

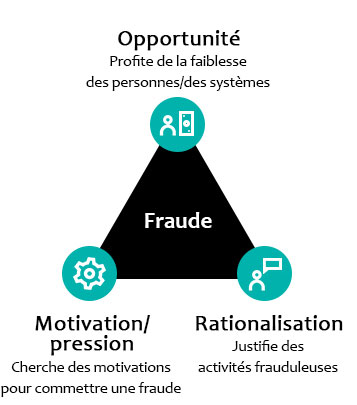

Qu’est-ce que la fraude interne?

La fraude interne est un acte intentionnel commis par les collaborateurs d’une organisation afin de détourner des fonds de l’organisation ou d’un client.

Elle est souvent commise par une personne agissant seule au sein de la Banque et peut être identifiée par certains signaux dans le comportement des perpétrateurs de fraude, mais il peut également s’agir d’une collusion entre plusieurs collaborateurs de la Banque.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver opportunity as exploits weaknesses in people or systems.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver motive/pressure as looks for incentives to commit fraud.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver rationalization as justifies dishonest actions.

Types de fraude interne

Les types de fraude interne suivants sont répandus dans le secteur des services financiers:

- Trading non autorisé, lorsque des collaborateurs exécutent des transactions visant à dissimuler des profits et des pertes.

- Activité non autorisée, lorsque des collaborateurs transfèrent des espèces ou des titres depuis un compte en suspens ou un compte nostro, dans le cadre d’un depot break, ou modifient des relevés de compte.

- Transferts de fonds et d’actifs non autorisés, lorsque des collaborateurs exécutent des transferts de fonds ou d’actifs depuis des comptes clients sans les instructions du client.

- Fraude liée au remboursement des notes de frais, peut comprendre des dépenses erronées, exagérées ou fictives.

Contrôles du Credit Suisse visant à prévenir la fraude interne

Le Credit Suisse dispose de contrôles visant à prévenir la fraude interne. Toutefois, même avec des contrôles rigoureux, la fraude interne peut se produire au sein de la Banque.

Block leave

Afin de limiter le risque potentiel de fraude interne (et notamment de trading non autorisé), les collaborateurs qui exercent une fonction considérée comme sensible au sens de l’Instruction Block Leave (GP-00387) sont tenus de prendre une période de congé de dix jours ouvrables consécutifs au cours d’une année civile.

Pendant cette période, les collaborateurs ne doivent pas réaliser de tâches liées à leur fonction, accéder aux locaux de la Banque pour des raisons professionnelles ou utiliser les systèmes de la Banque, y compris les applications mobiles.

Séparation des tâches

Ce contrôle exige qu’une transaction ou un processus obtienne une approbation ou une autorisation supplémentaire. L’objectif est d’éviter la concentration des contrôles, le contournement manuel des contrôles ainsi que la collusion entre collaborateurs de la Banque.

Il est impératif qu’il y ait une séparation appropriée des tâches impliquant le dépôt, l’autorisation et le contrôle des documents sources et des enregistrements.

Vérification indépendante de l’autorisation

La vérification indépendante de l’autorisation, par exemple par téléphone ou avec la signature de transaction, est utilisée pour vérifier les transferts de fonds/actifs (paiements, valeurs mobilières, etc.) ou les demandes de modification de données statiques d’un client ou d’un fournisseur. Pour ce type de demande, il convient de vérifier l’identité du donneur d’ordre ainsi que l’autorisation de transférer les fonds/actifs ou de modifier les données statiques du client/fournisseur, et de réaliser des vérifications d’authenticité afin de déterminer la légitimité de la requête. Veuillez consulter les AFGMS pour en savoir plus.

Exemple de fraude interne

Observez cet exemple de fraude interne.

Scénario 1: Lee effectue un transfert

Nous sommes en fin d’après-midi. Lee tente de saisir rapidement le dernier ordre de transfert de fonds de son client afin de quitter la banque à temps pour se rendre à un rendez-vous médical. Sous pression, Lee ne se rend pas compte qu’elle sélectionne le mauvais client bénéficiaire.

Deux jours plus tard, Lee reçoit un appel du client, qui se plaint que les fonds ont été transférés vers le mauvais bénéficiaire.

Le client réclame l’annulation immédiate de la transaction. Cependant, le client bénéficiaire ne répond pas à la demande de remboursement de Lee. Lee falsifie donc des ordres de transfert de trois clients sans aucun lien avec le bénéficiaire effectif pour rectifier le tir et les transmet à sa collègue Jamie pour approbation.

Employée de longue date, Lee est réputée pour ne jamais faire d’erreur. Comme elle a insisté sur le haut degré d’urgence des ordres, Jamie les approuve directement sans douter du professionnalisme de Lee.

Lee et Jamie ont-elles agi correctement?

Parmi les affirmations suivantes concernant la situation de Lee, laquelle est exacte selon vous?

Si vous n’êtes pas sûr, passez d’abord en revue les principaux points à retenir.

Félicitations, c’est correct. La bonne réponse a été surlignée.

Lee aurait dû informer son supérieur hiérarchique de son erreur dès qu’elle l’a identifiée et saisir toutes les informations dans l’outil de recensement des incidents de la Banque.

Avant d’approuver les ordres, Jamie aurait dû s’assurer que tous les contrôles précédant la transaction ont été réalisés (vérification de l’identité, vérification de l’autorisation, vérification de l’authenticité, validation des détails de l’ordre). Par ailleurs, Jamie aurait dû être attentive aux signaux de risque, par exemple l’urgence du paiement et la nécessité de le traiter immédiatement, le comportement inhabituel du client, les bénéficiaires inhabituels, etc.

En complément, veuillez consulter l’AFGMS ID 3, qui traite des obligations de l’approbateur, et notamment de la validation de tous les contrôles précédant la transaction dans le cas d’ordres qui modifient la valeur.

Partiellement correct. La bonne réponse a été surlignée.

Lee aurait dû informer son supérieur hiérarchique de son erreur dès qu’elle l’a identifiée et saisir toutes les informations dans l’outil de recensement des incidents de la Banque.

Avant d’approuver les ordres, Jamie aurait dû s’assurer que tous les contrôles précédant la transaction ont été réalisés (vérification de l’identité, vérification de l’autorisation, vérification de l’authenticité, validation des détails de l’ordre). Par ailleurs, Jamie aurait dû être attentive aux signaux de risque, par exemple l’urgence du paiement et la nécessité de le traiter immédiatement, le comportement inhabituel du client, les bénéficiaires inhabituels, etc.

En complément, veuillez consulter l’AFGMS ID 3, qui traite des obligations de l’approbateur, et notamment de la validation de tous les contrôles précédant la transaction dans le cas d’ordres qui modifient la valeur.

Incorrect. La bonne réponse a été surlignée.

Lee aurait dû informer son supérieur hiérarchique de son erreur dès qu’elle l’a identifiée et saisir toutes les informations dans l’outil de recensement des incidents de la Banque.

Avant d’approuver les ordres, Jamie aurait dû s’assurer que tous les contrôles précédant la transaction ont été réalisés (vérification de l’identité, vérification de l’autorisation, vérification de l’authenticité, validation des détails de l’ordre). Par ailleurs, Jamie aurait dû être attentive aux signaux de risque, par exemple l’urgence du paiement et la nécessité de le traiter immédiatement, le comportement inhabituel du client, les bénéficiaires inhabituels, etc.

En complément, veuillez consulter l’AFGMS ID 3, qui traite des obligations de l’approbateur, et notamment de la validation de tous les contrôles précédant la transaction dans le cas d’ordres qui modifient la valeur.

Malheureusement, ce n’est pas exact.

Prenez un moment pour revoir ces points clés avant de réessayer.

Dans la plupart des cas, une fraude interne est commise par une personne agissant seule au sein de la Banque et peut être identifiée par des comportements suspects, mais il peut s’agir d’une collusion entre des collaborateurs de la Banque. Les comportements suspects incluent:

- Agir de façon énigmatique ou nerveusement

- Réticence à partager les tâches

- Volonté d’outrepasser les contrôles, souvent pour «simplifier les choses»

- Refus de prendre des vacances ou des arrêts maladie

- Accéder aux locaux et/ou systèmes de la Banque pendant une période de Block Leave

- Demander le report des audits ou inspections internes afin de se «préparer de façon adéquate»

- Antécédents d’infractions ou de quasi-infractions aux Instructions

- Heures de travail inhabituelles

Les exemples de fraude interne incluent:

- Trading non autorisé, lorsque des collaborateurs exécutent des transactions visant à dissimuler des profits et des pertes

- Activité non autorisée, lorsque des collaborateurs transfèrent des espèces ou des titres depuis un compte en suspens ou un compte nostro, dans le cadre d’un depot break, ou modifient des relevés de compte

- Transferts de fonds et d’actifs non autorisés, lorsque des collaborateurs exécutent des transferts de fonds ou d’actifs depuis des comptes clients sans les instructions du client

- Fraude liée au remboursement des notes de frais, peut comprendre des dépenses erronées, exagérées ou fictives

Les contrôles du Credit Suisse visant à prévenir la fraude interne incluent:

Séparation des tâches: Ce contrôle exige qu’une transaction ou un processus obtienne une approbation ou une autorisation supplémentaire. L’objectif est d’éviter la concentration des contrôles, le contournement manuel des contrôles ainsi que la collusion entre collaborateurs de la Banque. Il est impératif qu’il y ait une séparation appropriée des tâches impliquant le dépôt, l’autorisation et le contrôle des documents sources et des enregistrements.

Vérification par téléphone: La vérification de l’autorisation, par exemple par téléphone ou avec la signature de transaction, est utilisée pour vérifier les transferts de fonds/actifs (paiements, valeurs mobilières, etc.) ou les demandes de modification de données statiques d’un client ou d’un fournisseur. Pour ce type de demande, il convient de vérifier l’identité du donneur d’ordre ainsi que l’autorisation de transférer les fonds/actifs ou de modifier les données statiques du client/fournisseur, et de réaliser des vérifications d’authenticité afin de déterminer la légitimité de la requête. Veuillez consulter les AFGMS pour en savoir plus.

Veuillez réessayer.

Malheureusement, ce n’est toujours pas correct.

Revoyez ce point clé avant de réessayer.

Dans la plupart des cas, une fraude interne est commise par une personne agissant seule au sein de la Banque et peut être identifiée par des comportements suspects, mais il peut s’agir d’une collusion entre des collaborateurs de la Banque.

Nous avons des contrôles contre la fraude interne: Block Leave, séparation des tâches et vérification par téléphone. La séparation des tâches exige qu’une transaction ou un processus obtienne une approbation ou une autorisation supplémentaire (p. ex. principe du double contrôle). L’objectif est d’éviter la concentration des contrôles, le contournement manuel des contrôles ainsi que la collusion entre collaborateurs de la Banque. Il est impératif qu’il y ait une séparation appropriée des tâches concernant la garde, l’autorisation et le contrôle des documents sources et des enregistrements.

Veuillez réessayer.

Scénario 2: Syed examine une demande

Superviseur, Syed est en train d’approuver les notes de frais des employés de son département, les Investment Consultants.

La note de frais suivante concerne la demande de remboursement de Jamie pour les frais qu’elle a engagés pour un rendez-vous client.

Jamie a demandé le remboursement de 1 000 CHF, comme elle l’a fait pour des rendez-vous clients passés. Syed constate toutefois que Jamie était en période de Block Leave au moment du rendez-vous client.

Que doit faire Syed?

Que doit faire Syed concernant la demande de Jamie?

Veuillez sélectionner toutes les options correctes. Si vous n’êtes pas sûr, passez d’abord en revue les principaux points à retenir.

Félicitations, c’est correct. Les bonnes réponses ont été surlignées.

Le comportement de Jamie constitue un indice de risque de fraude interne et est en violation de l’Instruction Block Leave (GP-00387) de Credit Suisse, qui précise que les collaborateurs qui exercent une fonction considérée comme sensible sont tenus de prendre une période de congé de dix jours ouvrables consécutifs au cours d’une année civile au cours de laquelle ils ne doivent pas réaliser de tâches liées à leur fonction, accéder aux locaux de la Banque pour des raisons professionnelles ou utiliser les systèmes de la Banque, y compris les applications mobiles.

En complément, veuillez consulter l’AFGMS ID 17, qui liste les responsabilités des superviseurs pour garantir une surveillance adaptée des risques de fraude interne et externe dans l’exercice de leurs responsabilités quotidiennes. L’AFGMS 21 liste les responsabilités des superviseurs pour garantir le respect de l’Instruction Block Leave ainsi que les restrictions d’accès de leurs subordonnés directs durant la période de Block Leave.

Partiellement correct. Les bonnes réponses ont été surlignées.

Le comportement de Jamie constitue un indice de risque potentiel de fraude liée au remboursement des notes de frais, qui peut comprendre des dépenses erronées, exagérées ou fictives. Syed doit demander les factures et les reçus du déplacement de Jamie afin de les examiner plus en détail. Syed doit également transmettre immédiatement le problème à la hiérarchie et/ou à Compliance.

Incorrect. Les bonnes réponses ont été surlignées.

Le comportement de Jamie constitue un indice de risque potentiel de fraude liée au remboursement des notes de frais, qui peut comprendre des dépenses erronées, exagérées ou fictives. Syed doit demander les factures et les reçus du déplacement de Jamie afin de les examiner plus en détail. Syed doit également transmettre immédiatement le problème à la hiérarchie et/ou à Compliance.

Malheureusement, ce n’est pas exact.

Prenez un moment pour revoir ces points clés avant de réessayer.

Dans la plupart des cas, une fraude interne est commise par une personne agissant seule au sein de la Banque et peut être identifiée par des comportements suspects, mais il peut s’agir d’une collusion entre des collaborateurs de la Banque. Les comportements suspects incluent:

- Agir de façon énigmatique ou nerveusement

- Réticence à partager les tâches

- Volonté d’outrepasser les contrôles, souvent pour «simplifier les choses»

- Refuser de prendre des vacances, un Block Leave ou des congés maladie

- Accéder aux locaux et/ou systèmes de la Banque pendant une période de Block Leave

- Demander le report des audits ou inspections internes afin de se «préparer de façon adéquate»

- Antécédents d’infractions ou de quasi-infractions aux Instructions

- Heures de travail inhabituelles

Les exemples de fraude interne incluent:

- Trading non autorisé, lorsque des collaborateurs exécutent des transactions visant à dissimuler des profits et des pertes

- Activité non autorisée, lorsque des collaborateurs transfèrent des espèces ou des titres depuis un compte en suspens ou un compte nostro, dans le cadre d’un depot break, ou modifient des relevés de compte

- Transferts de fonds et d’actifs non autorisés, lorsque des collaborateurs exécutent des transferts de fonds ou d’actifs depuis des comptes clients sans les instructions du client

- Fraude liée au remboursement des notes de frais, peut comprendre des dépenses erronées, exagérées ou fictives

Les contrôles de Credit Suisse visant à prévenir la fraude interne incluent:

Congés pris en une seule fois (Block Leave): Afin de limiter le risque potentiel de fraude interne, les collaborateurs qui exercent une fonction considérée comme sensible au sens de l’Instruction Block Leave (GP-00387) sont tenus de prendre une période de congé de dix jours ouvrables consécutifs au cours d’une année civile. Pendant cette période, les collaborateurs ne doivent pas réaliser de tâches liées à leur fonction, accéder aux locaux de la Banque pour des raisons professionnelles ou utiliser les systèmes de la Banque.

Veuillez réessayer et sachez que vous pouvez choisir plus d’une réponse.

Malheureusement, ce n’est toujours pas correct.

Revoyez ce point clé avant de réessayer.

Dans la plupart des cas, une fraude interne est commise par une personne agissant seule au sein de la Banque et peut être identifiée par des comportements suspects, mais il peut s’agir d’une collusion entre des collaborateurs de la Banque.

Nous avons des contrôles contre la fraude interne: Block Leave, séparation des tâches et vérification par téléphone. L’Instruction Block Leave (GP-00387) impose aux collaborateurs qui exercent une fonction considérée comme sensible de prendre une période de congé de dix jours ouvrables consécutifs au cours d’une année civile. Pendant cette période, les collaborateurs ne doivent pas réaliser de tâches liées à leur fonction, accéder aux locaux de la Banque pour des raisons professionnelles ou utiliser les systèmes de la Banque, y compris les applications mobiles.

Veuillez réessayer et sachez que vous pouvez choisir plus d’une réponse.

À suivre

Vous avez travaillé sur quelques exemples soulignant pourquoi il est important de disposer de contrôles visant à prévenir la fraude interne. Maintenant, nous allons passer en revue les différents types de fraude externe.

Cliquez sur le bouton Thème suivant pour continuer avec le thème suivant, ou cliquez sur le bouton Accueil pour revenir à la page d’accueil.

Qu’est-ce qu’une fraude externe?

La fraude externe désigne des actes commis par des clients, fournisseurs ou autres tiers dans le but de tromper ou de donner une représentation erronée afin d’obtenir un avantage financier ou personnel, ou visant à priver une autre personne d’une propriété ou de droits ou à nuire aux intérêts d’une autre personne.

Les activités frauduleuses conduites par des tiers peuvent créer des pertes pour le Credit Suisse ou nos clients, nuire à la confiance du public et des investisseurs, et porter atteinte à notre réputation.

Types de fraude externe

Les types de fraude externe pouvant affecter la Banque incluent:

Exemples de fraude externe

Examinez ces exemples de fraude externe.

Utilisation abusive de la marque

Un individu mal intentionné a fait la promotion d’une offre de placement obligataire soi-disant attribuée au Credit Suisse sur un site Internet externe, sur lequel les investisseurs intéressés devaient remplir un formulaire de contact afin de recevoir les détails de l’offre.

Un membre du public qui souhaitait investir a répondu à l’offre frauduleuse et a reçu une confirmation d’accord avec les détails du transfert, notamment: numéro de compte, code guichet, montant à transférer et informations concernant un nouveau compte Credit Suisse.

L’utilisation abusive de la marque Credit Suisse n’a pas engendré de pertes pour la Banque ou ses clients, mais Credit Suisse supporte un risque de réputation du fait de cette activité frauduleuse. Par ailleurs, certaines personnes qui ont investi dans ces placements frauduleux en pensant investir avec le Credit Suisse ont perdu les fonds investis dans ces placements.

Fraude en matière de placement

Une garantie bancaire fabriquée avec le logo du Credit Suisse d’un montant de 500 millions USD a été utilisée dans une affaire de fraude complexe qui visait le fonds souverain de 35 milliards USD d’un grand État-nation.

Les fraudeurs ont eu recours à un système complexe de fraude en matière de placement faisant appel à une société écran achetée et aux comptes commerciaux associés afin de renforcer la légitimité du placement.

Scénario 1: Martina reçoit un e-mail d’un client

Martina, une Relationship Manager, reçoit un e-mail de son client lui demandant de verser des fonds sur son compte dans une autre banque.

Martina connaît bien ce client et sait qu’une exception à la procédure de vérification par téléphone a été mise en place pour les transferts de fonds demandés par ce client au bénéfice de son compte dans une banque spécifique. Martina saisit directement la demande de paiement dans le système. Le paiement sera exécuté dès que sa collègue Ava l’aura approuvé.

Deux jours plus tard, le client contacte Martina et demande pourquoi son compte a été débité alors qu’il n’a passé aucun ordre de transfert.

L’enquête a révélé que l’e-mail du client avait été falsifié et que l’IBAN (International Bank Account Number) crédité était différent de celui sur lequel porte l’exception.

De quel type de fraude s’agit-il?

Comment décririez-vous ce scénario?

Si vous n’êtes pas sûr, passez d’abord en revue les principaux points à retenir.

Félicitations, c’est correct. La bonne réponse a été surlignée.

L’e-mail que Martina a reçu est un indice de fraude aux moyens de paiement sur Internet, qui a recours à une tromperie délibérée pour convaincre Martina, en tant que payeuse autorisée, d’exécuter un transfert de fonds sans l’autorisation du client. Les cas de fraude aux moyens de paiement peuvent être activés sur Internet en utilisant différentes formes de cybercriminalité comme moyen d’accéder aux fonds. La vérification par téléphone assortie de questions d’identification de sécurité est un contrôle visant à prévenir la fraude aux moyens de paiement.

En complément, veuillez consulter l’AFGMS ID 2.2, qui détaille les contrôles à réaliser précédant la transaction pour tout ordre modifiant la valeur reçu par un canal de communication non sécurisé.

Partiellement correct. La bonne réponse a été surlignée.

L’e-mail que Martina a reçu est un indice de fraude aux moyens de paiement sur Internet, qui a recours à une tromperie délibérée pour convaincre Martina, en tant que payeuse autorisée, d’exécuter un transfert de fonds sans l’autorisation du client. Les cas de fraude aux moyens de paiement peuvent être activés sur Internet en utilisant différentes formes de cybercriminalité comme moyen d’accéder aux fonds. La vérification par téléphone assortie de questions d’identification de sécurité est un contrôle visant à prévenir la fraude aux moyens de paiement.

En complément, veuillez consulter l’AFGMS ID 2.2, qui détaille les contrôles à réaliser précédant la transaction pour tout ordre modifiant la valeur reçu par un canal de communication non sécurisé.

Incorrect. La bonne réponse a été surlignée.

L’e-mail que Martina a reçu est un indice de fraude aux moyens de paiement sur Internet, qui a recours à une tromperie délibérée pour convaincre Martina, en tant que payeuse autorisée, d’exécuter un transfert de fonds sans l’autorisation du client. Les cas de fraude aux moyens de paiement peuvent être activés sur Internet en utilisant différentes formes de cybercriminalité comme moyen d’accéder aux fonds. La vérification par téléphone assortie de questions d’identification de sécurité est un contrôle visant à prévenir la fraude aux moyens de paiement.

En complément, veuillez consulter l’AFGMS ID 2.2, qui détaille les contrôles à réaliser précédant la transaction pour tout ordre modifiant la valeur reçu par un canal de communication non sécurisé.

Malheureusement, ce n’est pas exact.

Prenez un moment pour revoir ces points clés avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe. Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont les suivantes:

Fraude aux moyens de paiement

La fraude aux moyens de paiement est le résultat d’une tromperie délibérée visant à convaincre le payeur autorisé d’exécuter un paiement sans l’autorisation du client. La fraude aux moyens de paiement sur Internet utilise différentes formes de cybercriminalité comme moyen d’accéder aux fonds.

Cybercriminalité

La cybercriminalité fait référence à tout type de tromperie délibérée en vue d’obtenir un gain déloyal ou illégal, qui se produit en ligne, et cible les clients et les collaborateurs. Souvent, la cybercriminalité est utilisée pour exécuter des distributions de fonds, de titres et d’informations ou de documents confidentiels de façon frauduleuse.

Usurpation d’identité

L’usurpation d’identité est un type de fraude commise en utilisant les informations personnelles non publiques d’une autre personne sans son autorisation dans le but potentiel de commettre une fraude. L’usurpation d’identité constitue une menace pour la réputation du Credit Suisse en termes de due diligence, de connaissance des personnes avec qui la banque choisit de travailler et de protection des informations des clients existants. L’usurpation d’identité est considérée comme un acte criminel aux États-Unis, mais elle peut faire l’objet d’un traitement différent dans d’autres juridictions.

Veuillez réessayer.

Malheureusement, ce n’est toujours pas correct.

Revoyez ce point clé avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe.

Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont la cybercriminalité, la fraude aux moyens de paiement et l’usurpation d’identité.

La fraude aux moyens de paiement est le résultat d’une tromperie délibérée visant à convaincre le payeur autorisé d’exécuter un paiement sans l’autorisation du client. La fraude aux moyens de paiement sur Internet utilise différentes formes de cybercriminalité comme moyen d’accéder aux fonds. La vérification par téléphone assortie de questions d’identification de sécurité est un contrôle visant à prévenir la fraude aux moyens de paiement.

Veuillez réessayer.

Qu’auraient dû faire Martina et Ava pour éviter la fraude?

Qu’auraient dû faire Martina et Ava pour éviter la fraude?

Veuillez sélectionner toutes les options correctes. Si vous n’êtes pas sûr, passez d’abord en revue les principaux points à retenir.

Félicitations, c’est correct. Les bonnes réponses ont été surlignées.

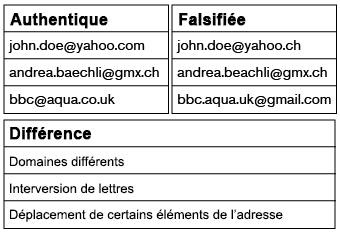

Pour les ordres reçus par e-mail, un contrôle d’identité est obligatoire, en plus des contrôles d’autorisation et d’authenticité, pour comparer l’adresse e-mail du donneur d’ordre avec l’adresse e-mail vérifiée enregistrée dans les systèmes de CS.

L’adresse e-mail doit être vérifiée avec attention. Voici des exemples d’adresses e‑mail falsifiées:

Exemple 1: Authentique john.doe@yahoo.com, Frauduleuse john.doe@yahoo.ch, Différence Domaines différents

Exemple 2: Authentique andrea.baechli@gmx.ch, Frauduleuse andrea.beachli@gmx.ch, Différence Interversion de lettres

Exemple 3: Authentique bbc@aqua.co.uk, Frauduleuse bbc.aqua.uk@gmail.com, Différence Déplacement de certains éléments de l’adresse

Lorsqu’il existe une exception à la procédure de vérification par téléphone, toutes les autres vérifications doivent être réalisées. Par ailleurs, il est obligatoire de vérifier avec attention si l’IBAN de l’ordre de paiement correspond exactement à l’IBAN concerné par l’exception.

Partiellement correct. Les bonnes réponses ont été surlignées.

Pour les ordres reçus par e-mail, un contrôle d’identité est obligatoire, en plus des contrôles d’autorisation et d’authenticité, pour comparer l’adresse e-mail du donneur d’ordre avec l’adresse e-mail vérifiée enregistrée dans les systèmes de CS.

L’adresse e-mail doit être vérifiée avec attention. Voici des exemples d’adresses e‑mail falsifiées:

Exemple 1: Authentique john.doe@yahoo.com, Frauduleuse john.doe@yahoo.ch, Différence Domaines différents

Exemple 2: Authentique andrea.baechli@gmx.ch, Frauduleuse andrea.beachli@gmx.ch, Différence Interversion de lettres

Exemple 3: Authentique bbc@aqua.co.uk, Frauduleuse bbc.aqua.uk@gmail.com, Différence Déplacement de certains éléments de l’adresse

Lorsqu’il existe une exception à la procédure de vérification par téléphone, toutes les autres vérifications doivent être réalisées. Par ailleurs, il est obligatoire de vérifier avec attention si l’IBAN de l’ordre de paiement correspond exactement à l’IBAN concerné par l’exception.

Incorrect. Les bonnes réponses ont été surlignées.

Pour les ordres reçus par e-mail, un contrôle d’identité est obligatoire, en plus des contrôles d’autorisation et d’authenticité, pour comparer l’adresse e-mail du donneur d’ordre avec l’adresse e-mail vérifiée enregistrée dans les systèmes de CS.

L’adresse e-mail doit être vérifiée avec attention. Voici des exemples d’adresses e‑mail falsifiées:

Exemple 1: Authentique john.doe@yahoo.com, Frauduleuse john.doe@yahoo.ch, Différence Domaines différents

Exemple 2: Authentique andrea.baechli@gmx.ch, Frauduleuse andrea.beachli@gmx.ch, Différence Interversion de lettres

Exemple 3: Authentique bbc@aqua.co.uk, Frauduleuse bbc.aqua.uk@gmail.com, Différence Déplacement de certains éléments de l’adresse

Lorsqu’il existe une exception à la procédure de vérification par téléphone, toutes les autres vérifications doivent être réalisées. Par ailleurs, il est obligatoire de vérifier avec attention si l’IBAN de l’ordre de paiement correspond exactement à l’IBAN concerné par l’exception.

Malheureusement, ce n’est pas exact.

Prenez un moment pour revoir ces points clés avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe. Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont les suivantes:

Fraude aux moyens de paiement

La fraude aux moyens de paiement est le résultat d’une tromperie délibérée visant à convaincre le payeur autorisé d’exécuter un paiement sans l’autorisation du client. La fraude aux moyens de paiement sur Internet utilise différentes formes de cybercriminalité comme moyen d’accéder aux fonds.

Cybercriminalité

La cybercriminalité fait référence à tout type de tromperie délibérée en vue d’obtenir un gain déloyal ou illégal, qui se produit en ligne, et cible les clients et les collaborateurs. Souvent, la cybercriminalité est utilisée pour exécuter des distributions de fonds, de titres et d’informations ou de documents confidentiels de façon frauduleuse.

Usurpation d’identité

L’usurpation d’identité est un type de fraude commise en utilisant les informations personnelles non publiques d’une autre personne sans son autorisation dans le but potentiel de commettre une fraude. L’usurpation d’identité constitue une menace pour la réputation du Credit Suisse en termes de due diligence, de connaissance des personnes avec qui la banque choisit de travailler et de protection des informations des clients existants. L’usurpation d’identité est considérée comme un acte criminel aux États-Unis, mais elle peut faire l’objet d’un traitement différent dans d’autres juridictions.

Veuillez réessayer et sachez que vous pouvez choisir plus d’une réponse.

Malheureusement, ce n’est toujours pas correct.

Revoyez ce point clé avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe. Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont la cybercriminalité, la fraude aux moyens de paiement et l’usurpation d’identité.

La fraude aux moyens de paiement est le résultat d’une tromperie délibérée visant à convaincre le payeur autorisé d’exécuter un paiement sans l’autorisation du client. La fraude aux moyens de paiement sur Internet utilise différentes formes de cybercriminalité comme moyen d’accéder aux fonds. La vérification par téléphone assortie de questions d’identification de sécurité est un contrôle visant à prévenir la fraude aux moyens de paiement.

Lorsqu’il existe une exception à la procédure de vérification par téléphone, toutes les autres vérifications doivent être réalisées. Par ailleurs, il est obligatoire de vérifier avec attention si l’IBAN de l’ordre de paiement correspond exactement à l’IBAN concerné par l’exception.

Veuillez réessayer et sachez que vous pouvez choisir plus d’une réponse.

Scénario 2: Rahul réalise une évaluation des risques de fraude

Afin d’évoluer vers une économie mondiale plus durable, la Banque décide de mettre en place un programme de compensation des émissions de CO2 pour les clients qui font financer l’achat d’un yacht ou d’un aéronef. Dans le cadre de ce programme, la banque organisera l’achat de certificats de réduction d’émissions en vue de compenser les émissions causées par les aéronefs et les yachts.

L’équipe de Rahul gérera le processus de compensation (calcul des émissions de CO2 en fonction des informations fournies par l’exploitant aérien, achat des certificats auprès de fournisseurs sélectionnés et approuvés, et refacturation aux clients). Les fournisseurs des certificats utiliseront les produits de la vente pour financer dans le monde des projets visant à réduire les émissions de CO2, à préserver la biodiversité et à soutenir les populations locales (projets verts).

Dans le cadre de l’examen New Business et conformément aux exigences AFGMS, Rahul doit évaluer les risques de fraude concernant le programme de compensation lié au financement aérien.

Que doit faire Rahul?

Rahul vous demande votre aide pour identifier les scénarios de fraude externe liés à ce programme.

Veuillez sélectionner toutes les options correctes. Si vous n’êtes pas sûr, passez d’abord en revue les principaux points à retenir.

Félicitations, c’est correct. Les bonnes réponses ont été surlignées.

Le programme de compensation des émissions de CO2 peut présenter un risque de fraude externe qui doit être pris en compte par la mise en place de contrôles:

- Le client peut encourager l’exploitant aérien à sous-estimer les heures de vol pour contribuer à réduire le coût de la compensation de ses émissions de CO2.

- Les fournisseurs pourraient ne pas tenir leurs engagements et détourner le produit de la vente des certificats pour leur usage personnel.

- Des individus mal intentionnés pourraient se faire passer pour les fournisseurs et envoyer des factures avec des informations de paiement frauduleuses.

Consultez également l’AFGMS ID 24, qui impose la réalisation d’une évaluation des risques de fraude en cas de création ou de modification de processus, d’outils, de produits ou de services.

Partiellement correct. Les bonnes réponses ont été surlignées.

Un bond non justifié des bénéfices peut indiquer une fraude relative aux déclarations financières que Rahul doit immédiatement transmettre à son supérieur hiérarchique ou à Compliance en vue d’une enquête approfondie.

Incorrect. Les bonnes réponses ont été surlignées.

Un bond non justifié des bénéfices peut indiquer une fraude relative aux déclarations financières que Rahul doit immédiatement transmettre à son supérieur hiérarchique ou à Compliance en vue d’une enquête approfondie.

Malheureusement, ce n’est pas exact.

Prenez un moment pour revoir ces points clés avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe. Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont les suivantes:

Fraude relative aux déclarations financières

La fraude relative aux déclarations financières se produit lorsqu’un client fournit des documents falsifiés afin de donner une représentation erronée de ses actifs et/ou revenus dans le but d’obtenir des produits et services de façon frauduleuse de la part de la Banque. Les exemples de fraude relative aux déclarations financières incluent l’enregistrement de revenus fictifs ou dans des périodes comptables inappropriées, des divulgations inappropriées ou la dissimulation de passifs.

Fraude en matière de placement

Les schémas classiques de fraude en matière de placement se caractérisent par des offres de placement sans risque ou à faible risque, des rendements garantis, des rendements trop constants, des stratégies complexes ou des titres non enregistrés. Parmi les exemples de fraude en matière de placement, citons les systèmes de Ponzi, les systèmes pyramidaux et toute demande de payer des frais de transaction à des fins de placement.

Utilisation abusive de la marque Credit Suisse

L’utilisation abusive de la marque Credit Suisse fait référence à un système de fraude pouvant impliquer des documents falsifiés, des sites Web et des comptes de messagerie frauduleux utilisant abusivement la marque ou le logo Credit Suisse. Le but recherché est de faire en sorte que les documents apparaissent comme un placement ou un produit financier légitime aux yeux des investisseurs potentiels, des banques ou des consommateurs afin qu’ils investissent dans le système de fraude.

Veuillez réessayer et sachez que vous pouvez choisir plus d’une réponse.

Malheureusement, ce n’est toujours pas correct.

Revoyez ce point clé avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe.

Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont la fraude de la part des fournisseurs, la fraude aux moyens de paiement et la fraude relative aux déclarations financières.

Les fraudes commises par des clients ou des proches des clients sont considérées comme des fraudes externes qui sont généralement réalisées en fournissant des informations ou des documents falsifiés.

Veuillez réessayer et sachez que vous pouvez choisir plus d’une réponse.

À suivre

Maintenant que vous avez pris connaissance des exemples de fraude interne et externe, examinons un dernier scénario.

Cliquez sur le bouton Thème suivant pour continuer avec le thème suivant, ou cliquez sur le bouton Accueil pour revenir à la page d’accueil.

Scénario: Jessie reçoit un ordre de paiement

La veille de la clôture d’un prêt pour achat pour un client, Jessie, qui travaille dans l’équipe Trade Management, reçoit un e‑mail du client lui demandant de modifier les instructions de règlement permanentes (Standing Settlement Instructions, SSI) de l’établissement financier destinataire du produit.

Les SSI modifiées n’étant pas dans le système, Jessie envoie les nouvelles instructions à l’équipe Operations pour créer une nouvelle SSI.

Scénario: Lita effectue une vérification par téléphone auprès du client

Lita, qui travaille dans l’équipe Operations, reçoit les instructions de Jessie. Il convient d’appeler le client pour vérifier l’authenticité des nouvelles instructions avant de créer la nouvelle SSI.

Lita suit la procédure et appelle le standard du client. En raison de la pandémie et du télétravail, l’appel n’aboutit pas.

Par conséquent, à la demande de Jessie, Lita réalise une vérification directe par téléphone et appelle le numéro indiqué dans la signature de l’e-mail du client. Cette fois, l’appel aboutit et le paiement est réalisé selon la nouvelle SSI.

Quelques jours plus tard, le client contacte Jessie, car il n’a toujours pas reçu les fonds. Après enquête, il s’avère que le compte e-mail du client avait été piraté et que la demande de modification des SSI était frauduleuse. En utilisant le domaine e-mail du client, le fraudeur a pu envoyer un ordre de paiement frauduleux à Jessie en se faisant passer pour le client et en contournant le contrôle téléphonique.

Qu’aurait pu faire Lita pour éviter le paiement frauduleux?

Que doit faire Lita?

Si vous n’êtes pas sûr, passez d’abord en revue les principaux points à retenir.

Félicitations, c’est correct. La bonne réponse a été surlignée.

La vérification de l’autorisation, par exemple par téléphone ou avec la signature de transaction, est utilisée pour vérifier les transferts de fonds/actifs (paiements, valeurs mobilières, etc.) ou les demandes de modification de données statiques d’un client ou d’un fournisseur. Pour ce type de demande, il convient de vérifier l’identité du donneur d’ordre ainsi que l’autorisation de transférer les fonds/actifs ou de modifier les données statiques du client/fournisseur, et de réaliser des vérifications d’authenticité afin de déterminer la légitimité de la requête. Veuillez consulter les AFGMS pour en savoir plus.

Il ne faut pas utiliser un numéro de téléphone reçu/obtenu par un canal non sécurisé tel qu’un e-mail pour effectuer une vérification par téléphone auprès du client.

Partiellement correct. La bonne réponse a été surlignée.

La vérification de l’autorisation, par exemple par téléphone ou avec la signature de transaction, est utilisée pour vérifier les transferts de fonds/actifs (paiements, valeurs mobilières, etc.) ou les demandes de modification de données statiques d’un client ou d’un fournisseur. Pour ce type de demande, il convient de vérifier l’identité du donneur d’ordre ainsi que l’autorisation de transférer les fonds/actifs ou de modifier les données statiques du client/fournisseur, et de réaliser des vérifications d’authenticité afin de déterminer la légitimité de la requête. Veuillez consulter les AFGMS pour en savoir plus.

Il ne faut pas utiliser un numéro de téléphone reçu/obtenu par un canal non sécurisé tel qu’un e-mail pour effectuer une vérification par téléphone auprès du client.

Incorrect. La bonne réponse a été surlignée.

La vérification de l’autorisation, par exemple par téléphone ou avec la signature de transaction, est utilisée pour vérifier les transferts de fonds/actifs (paiements, valeurs mobilières, etc.) ou les demandes de modification de données statiques d’un client ou d’un fournisseur. Pour ce type de demande, il convient de vérifier l’identité du donneur d’ordre ainsi que l’autorisation de transférer les fonds/actifs ou de modifier les données statiques du client/fournisseur, et de réaliser des vérifications d’authenticité afin de déterminer la légitimité de la requête. Veuillez consulter les AFGMS pour en savoir plus.

Il ne faut pas utiliser un numéro de téléphone reçu/obtenu par un canal non sécurisé tel qu’un e-mail pour effectuer une vérification par téléphone auprès du client.

Malheureusement, ce n’est pas exact.

Prenez un moment pour revoir ces points clés avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe. Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont les suivantes:

Fraude aux moyens de paiement

La fraude aux moyens de paiement est le résultat d’une tromperie délibérée visant à convaincre le payeur autorisé d’exécuter un paiement sans l’autorisation du client. La fraude aux moyens de paiement sur Internet utilise différentes formes de cybercriminalité comme moyen d’accéder aux fonds.

Cybercriminalité

La cybercriminalité fait référence à tout type de tromperie délibérée en vue d’obtenir un gain déloyal ou illégal, qui se produit en ligne, et cible les clients et les collaborateurs. Souvent, la cybercriminalité est utilisée pour exécuter des distributions de fonds, de titres et d’informations ou de documents confidentiels de façon frauduleuse.

Usurpation d’identité

L’usurpation d’identité est un type de fraude commise en utilisant les informations personnelles non publiques d’une autre personne sans son autorisation dans le but potentiel de commettre une fraude. L’usurpation d’identité constitue une menace pour la réputation du Credit Suisse en termes de due diligence, de connaissance des personnes avec qui la banque choisit de travailler et de protection des informations des clients existants. L’usurpation d’identité est considérée comme un acte criminel aux États-Unis, mais elle peut faire l’objet d’un traitement différent dans d’autres juridictions.

Veuillez réessayer.

Malheureusement, ce n’est toujours pas correct.

Revoyez ce point clé avant de réessayer.

La Banque et ses collaborateurs sont vulnérables face aux risques de fraude externe. Les principales menaces que vous pouvez rencontrer en termes de fraude externe sont la cybercriminalité, la fraude aux moyens de paiement et l’usurpation d’identité.

La fraude aux moyens de paiement est le résultat d’une tromperie délibérée visant à convaincre le payeur autorisé d’exécuter un paiement sans l’autorisation du client. La fraude aux moyens de paiement sur Internet utilise différentes formes de cybercriminalité comme moyen d’accéder aux fonds. La vérification de l’autorisation, par exemple par téléphone ou avec la signature de transaction, est utilisée pour vérifier les transferts de fonds/actifs (paiements, valeurs mobilières, etc.) ou les demandes de modification de données statiques d’un client ou d’un fournisseur. Pour ce type de demande, il convient de vérifier l’identité du donneur d’ordre ainsi que l’autorisation de transférer les fonds/actifs ou de modifier les données statiques du client/fournisseur, et de réaliser des vérifications d’authenticité afin de déterminer la légitimité de la requête. Veuillez consulter les AFGMS pour en savoir plus.

Si la vérification par téléphone ne peut être réalisée, il convient de mettre le paiement en suspens et de transmettre la situation au supérieur hiérarchique/responsable de la compliance pour obtenir des indications supplémentaires sur la marche à suivre.

Veuillez réessayer.

Récapitulons

Avant de conclure, prenez un moment pour réfléchir aux scénarios rencontrés tout au long de la formation.

En résumé

Voici un résumé des principaux points abordés dans ce cours.

Vous pouvez également télécharger et imprimer le Résumé de la formation sur la procédure de transmission par la voie hiérarchique et l’identification d’une éventuelle fraude.

Conclusion

Vous avez terminé cette formation. Vous pouvez maintenant fermer le module et sortir.