Betrug in den Nachrichten

Werfen Sie einen Blick auf dieses Beispiel, bevor Sie sich in die Schulung vertiefen.

Betrug und Ihre Verantwortlichkeiten

Betrügende nutzen heutzutage Technologien, um unbefugten Zugriff auf Bank- und Kundengelder zu erhalten. Informationen und Währungen sind nun wertvolle Ziele – sowohl für interne als auch externe Betrügende. Die Mitarbeitenden der Credit Suisse müssen daher gegenüber SÄMTLICHEN ungewöhnlichen Aktivitäten wachsam sein und jeden potenziellen Betrug und jede verdächtige Aktivität sofort melden.

Die Credit Suisse verfügt über technische Kontrollen, die diese Risiken mindern, und zur weiteren Stärkung des bankweiten Regelwerks zur Betrugsbekämpfung wurden 2021 die globalen Mindeststandards zur Betrugsbekämpfung (Anti-Fraud Global Minimum Standards, AFGMS) eingeführt, um eine einheitliche und nachhaltige Minderung des internen und externen Betrugsrisikos sicherzustellen. Es ist wichtig, dass die Mitarbeitenden der Credit Suisse im Rahmen ihrer täglichen Aktivitäten oder bei der Arbeit an Änderungsinitiativen mit diesen AFGMS vertraut sind.

Alle Mitarbeitenden sollten sich darüber im Klaren sein, dass die Bank ihre Tätigkeiten überwacht. Jeder Verstoss gegen Weisungen der Credit Suisse kann zu Disziplinarmassnahmen bis hin zur Beendigung des Arbeitsverhältnisses führen und ggf. zivil- und/oder strafrechtliche Verfolgung nach sich ziehen.

Über diese Schulung

Diese Schulung:

- beschreibt Ihre Verantwortlichkeiten bei der unverzüglichen Eskalation ungewöhnlicher Ereignisse oder Bedenken an die zuständigen Stellen,

- beschreibt die Gründe für internen Betrug,

- führt die Arten von internem und externem Betrug sowie die von uns zu deren Verhinderung eingesetzten Kontrollen aus,

- stellt eine Reihe szenariobasierter Fragen, die auf mögliche Betrugsmerkmale hinweisen.

Die Schulung dauert rund 30 Minuten.

Für den erfolgreichen Abschluss der Schulung müssen Sie alle Themen durcharbeiten und die im Schulungsverlauf gestellten Fragen beantworten.

Eine Liste mit nützlichen Links ist jederzeit über die Schaltfläche «Ressourcen» abrufbar.

Intranet-Links sind unter Umständen nicht über die Saba Mobile App abrufbar.

Nächstes Thema

Lassen Sie uns nun, nachdem Sie eine Einführung erhalten haben, mit Ihren Verantwortlichkeiten bei der Eskalation ungewöhnlicher Ereignisse oder Bedenken an die zuständigen Stellen beginnen, und wie diese über angemessene Kanäle erfolgen muss.

Klicken Sie auf die Schaltfläche «Nächstes Thema», um mit dem nächsten Thema fortzufahren, oder auf die Schaltfläche «Startseite», um zur Startseite zurückzukehren.

Denken Sie darüber nach …

Bevor wir beginnen, nehmen Sie sich einen Moment Zeit zum Überlegen.

Warum ist es wichtig, ungewöhnliche Ereignisse oder Bedenken zu eskalieren?

Welche Vorteile hat das für Sie, unsere Kundinnen und Kunden und die Credit Suisse?

Wann muss eskaliert werden?

Sie müssen ungewöhnliche Ereignisse oder Bedenken eskalieren, die erhebliche Risiken bergen oder bergen können. Dazu gehören alle ungewöhnlichen Ereignisse oder Bedenken, die zu einem finanziellen Verlust für die Credit Suisse oder unsere Kundinnen und Kunden führen könnten.

Sie müssen auch ungewöhnliche Ereignisse oder Bedenken eskalieren, die andere wesentliche Reputations- oder nicht finanzielle Schäden für unsere Kundinnen und Kunden, unser Personal, die Credit Suisse und die Integrität der Märkte verursachen könnten.

Eskalationskanäle

Sie werden dazu angehalten, bei der Eskalation einer Angelegenheit die Angemessenheit des Eskalationskanals zu berücksichtigen. Sie müssen ungewöhnliche Ereignisse oder Bedenken an eine der folgenden Stellen eskalieren, ausgenommen sind Ereignisse mit vermuteten Verletzungen der Weisung zu grenzüberschreitenden US-Geschäftsaktivitäten (P-00025) und/oder der FATCA-Weisung (GP-00085):

|

Ihr Hauptansprechpartner für die Eskalation auffälliger Ereignisse oder Bedenken ist Ihr Linienvorgesetzter/Ihre Linienvorgesetzte (es sei denn, das ist unzweckmässig) oder andere geeignete übergeordnete Stellen oder das Senior Management. |

|

Compliance, Human Resources, General Counsel. |

|

Die Credit Suisse Integrity Hotline (telefonisch) oder die Integrity Line (online) (wo eine anonyme Meldung möglich und gesetzlich zulässig ist). |

In manchen Fällen kann es angemessen sein, das ungewöhnliche Ereignis oder die Bedenken an mehr als eine Stelle zu eskalieren. So wird beispielsweise bei einem Datenverlustereignis der Aspekt des operationellen Risikos entsprechend der Weisung Operational Risk Incident Management and Collation (GP-00260) und der Verhaltensaspekt des Ereignisses entsprechend der Weisung Disziplinarwesen (GP-01058) erfasst.

Nächstes Thema

Nachdem Sie sich mit Ihren Eskalationsverantwortlichkeiten vertraut gemacht haben, gehen wir nun die verschiedenen Arten von internem Betrug und die von der Credit Suisse zur Verhinderung von internem Betrug verwendeten Kontrollen durch.

Klicken Sie auf die Schaltfläche «Nächstes Thema», um mit dem nächsten Thema fortzufahren, oder auf die Schaltfläche «Startseite», um zur Startseite zurückzukehren.

Was ist interner Betrug?

Interner Betrug ist eine vorsätzliche Handlung, die von den eigenen Mitarbeitenden einer Organisation begangen wird, um die Organisation oder deren Kunden/Kundinnen zu betrügen.

Interner Betrug wird oftmals von einer Person begangen, die innerhalb der Bank alleine handelt, und kann anhand von verdächtigen Verhaltensweisen (Red Flags) von Betrügenden, ermittelt werden, kann jedoch auch durch Absprachen zwischen Bankmitarbeitenden auftreten.

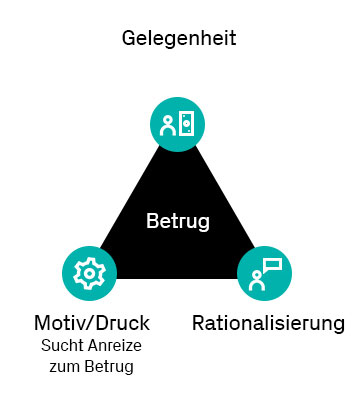

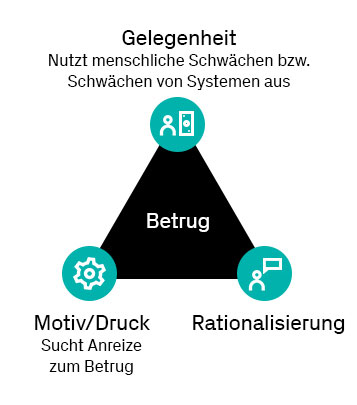

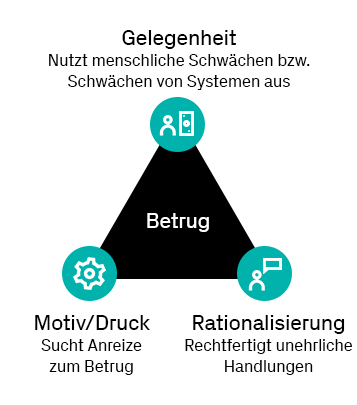

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver opportunity as exploits weaknesses in people or systems.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver motive/pressure as looks for incentives to commit fraud.

The three drivers of fraud, opportunity, motive/pressure, and rationalization are arranged as an equilateral triangle.

Text summarizes the key aspect of the fraud driver rationalization as justifies dishonest actions.

Arten des internen Betrugs

In der Finanzdienstleistungsbranche finden sich häufig die folgenden Arten des internen Betrugs:

- Unbefugter Handel, d. h. das Personal führt Transaktionen zum Verbergen von Gewinnen und Verlusten aus.

- Unbefugte Handlungen und Tätigkeiten, d. h. das Personal überweist ohne Erfassung Bargeld oder Wertschriften von einem Pendenzen-, Nostro- oder Depotkonto oder ändert Kontoauszüge.

- Unbefugte Überweisungen und Vermögensübertragungen, d. h. das Personal führt Überweisungen oder Vermögensübertragungen von Kundenkonten ohne Anweisung des Kunden durch.

- Betrug bei Spesenerstattung, beispielsweise falsch dargestellte, zu hoch angegebene oder fiktive Spesen.

Kontrollen der Credit Suisse zur Verhinderung von internem Betrug

Die Credit Suisse verfügt über Kontrollen zur Verhinderung von internem Betrug. Interner Betrug kann jedoch trotz wirksamer Kontrollen in der Bank auftreten.

Urlaub am Stück (Block Leave)

Gemäss der globalen Weisung Block Leave (GP-00387) müssen Mitarbeitende, die sensiblen Informationen ausgesetzt sind, zur Minderung des potenziellen Risikos des internen Betrugs (einschliesslich unbefugter Handel) pro Kalenderjahr zehn aufeinanderfolgende Arbeitstage Urlaub am Stück (Block Leave) nehmen.

Dabei dürfen Mitarbeitende keine Aufgaben im Zusammenhang mit ihrer Position durchführen, Bankgebäude für geschäftliche Zwecke betreten und auch keine Banksysteme, einschliesslich mobiler Anwendungen, benutzen.

Aufgabentrennung

Aufgabentrennung und 4-Augen-Prinzip verlangen eine zusätzliche Genehmigung oder Autorisierung für eine Transaktion oder einen Prozess. Ziel ist es, eine einseitige Kontrollbeherrschung, ein manuelles Übergehen von Kontrollen oder Absprachen zwischen Bankmitarbeitenden zu verhindern.

Eine geeignete Aufgabentrennung bei Verwahrung, Autorisierung und Kontrolle von Quelldokumenten und Aufzeichnungen ist unerlässlich.

Unabhängige Vollmachtssprüfung

Die unabhängige Vollmachtssprüfung, z.B. Rückrufe oder Transaktionssignierung, wird zur Verifizierung von Vermögensübertragungen (d. h. Zahlungen, Wertpapiere) oder Anfragen für Änderungen an statischen Kunden- oder Dienstleisterdaten verwendet. Bei derartigen Anfragen müssen eine Identitätsprüfung des Anweisenden, eine Vollmachtsprüfung, d. h. die Berechtigung zur Übertragung von Vermögen oder zur Vornahme von Änderungen an Kunden-/ Dienstleisterdaten, und Echtheitsprüfungen durchgeführt werden, um die Rechtmässigkeit der Anweisungsdetails festzustellen. Für weitere Informationen verweisen wir auf die AFGMS.

Beispiele für internen Betrug

Sehen Sie sich das folgende Beispiel für internen Betrug an.

Szenario 1: Lee führt einen Transfer aus

Es ist spät am Nachmittag und Lee versucht, schnell die letzten Anweisungen ihres Kunden zur Überweisung von Mitteln einzugeben, damit sie rechtzeitig zu ihrem Arzttermin gehen kann. Da Lee unter Druck arbeitet, fällt ihr nicht auf, dass sie den falschen Begünstigten eingegeben hat.

Zwei Tage später erhält Lee einen Anruf vom Kunden, der sich darüber beschwert, dass die Überweisung nicht zugunsten des korrekten Begünstigten erfolgt ist.

Der Kunde verlangt mit Nachdruck, dass die Transaktion unverzüglich storniert wird. Da der Begünstigte jedoch nicht auf Lees Anfrage zur Rücküberweisung der Mittel reagiert, fälscht Lee Überweisungsaufträge von drei Kunden, die keine Verbindung zu dieser Transaktion haben, um den Fehler zu beheben, und gibt sie ihrem Kollegen Jamie zur Genehmigung.

Da Lee eine langjährige Mitarbeiterin und dafür bekannt ist, dass sie keine Fehler macht, und da Lee darauf drängt, dass die Aufträge eilig sind, genehmigt Jamie direkt die Aufträge, ohne Zweifel an Lees Professionalität.

Haben Lee und Jamie das Richtige getan?

Welche der folgenden Aussagen zu Lees Situation sind Ihrer Meinung nach richtig?

Wenn Sie sich nicht sicher sind, sollten Sie sich zuerst die wichtigen Lerninhalte erneut ansehen.

Gut gemacht, das ist korrekt. Die richtige Antwort ist hervorgehoben.

Lee hätte ihren Linienvorgesetzten über den Fehler informieren müssen, sobald er festgestellt wurde, und alle Details im System zur Erfassung von Ereignissen erfassen müssen.

Jamie hätte zur Genehmigung des Auftrags prüfen müssen, dass alle Prüfungen vor der Transaktion (Identitätsprüfung, Vollmachtssprüfung, Echtheitsprüfung, Validierung der Auftragsdetails) durchgeführt wurden. Darüber hinaus hätte Jamie auf Warnsignale achten müssen, z.B. zeitkritische Zahlung, die unverzüglich bearbeitet werden muss, ungewöhnliches Kundenverhalten, ungewöhnliche Begünstigte usw.

Darüber hinaus verweisen wir auf die AFGMS ID 3 bezüglich der Pflicht des Genehmigers, welche die Validierung aller Prüfungen vor der Transaktion für wertverändernde Aufträge umfasst.

Teilweise richtig. Die richtige Antwort ist hervorgehoben.

Lee hätte ihren Linienvorgesetzten über den Fehler informieren müssen, sobald er festgestellt wurde, und alle Details im System zur Erfassung von Ereignissen erfassen müssen.

Jamie hätte zur Genehmigung des Auftrags prüfen müssen, dass alle Prüfungen vor der Transaktion (Identitätsprüfung, Vollmachtssprüfung, Echtheitsprüfung, Validierung der Auftragsdetails) durchgeführt wurden. Darüber hinaus hätte Jamie auf Warnsignale achten müssen, z.B. zeitkritische Zahlung, die unverzüglich bearbeitet werden muss, ungewöhnliches Kundenverhalten, ungewöhnliche Begünstigte usw.

Darüber hinaus verweisen wir auf die AFGMS ID 3 bezüglich der Pflicht des Genehmigers, welche die Validierung aller Prüfungen vor der Transaktion für wertverändernde Aufträge umfasst.

Falsch. Die richtige Antwort ist hervorgehoben.

Lee hätte ihren Linienvorgesetzten über den Fehler informieren müssen, sobald er festgestellt wurde, und alle Details im System zur Erfassung von Ereignissen erfassen müssen.

Jamie hätte zur Genehmigung des Auftrags prüfen müssen, dass alle Prüfungen vor der Transaktion (Identitätsprüfung, Vollmachtssprüfung, Echtheitsprüfung, Validierung der Auftragsdetails) durchgeführt wurden. Darüber hinaus hätte Jamie auf Warnsignale achten müssen, z.B. zeitkritische Zahlung, die unverzüglich bearbeitet werden muss, ungewöhnliches Kundenverhalten, ungewöhnliche Begünstigte usw.

Darüber hinaus verweisen wir auf die AFGMS ID 3 bezüglich der Pflicht des Genehmigers, welche die Validierung aller Prüfungen vor der Transaktion für wertverändernde Aufträge umfasst.

Schade, das ist falsch.

Nehmen Sie sich einen Moment Zeit, sich die wichtigsten Punkte erneut anzusehen, bevor Sie es noch einmal versuchen.

In vielen Fällen wird interner Betrug von einer Person begangen, die innerhalb der Bank alleine handelt, und kann anhand von verdächtigem Verhalten ermittelt werden. Interner Betrug kann jedoch auch durch Absprachen zwischen Bankmitarbeitenden auftreten. Verdächtige Verhaltensweisen umfassen:

- Verschlossenes oder nervöses Verhalten

- Mangelnde Bereitschaft zur Aufgabenteilung

- Bereitschaft zum Übergehen von Kontrollen, oft um «die Sache einfacher zu machen»

- Ablehnung von Ferientagen oder Krankheitsfehltagen

- Zutritt zu den Räumlichkeiten und/oder Zugang zu Systemen der Bank während des Urlaubs am Stück (Block Leave)

- Anträge auf Verschiebung von internen Prüfungen oder Inspektionen zur «ordentlichen Vorbereitung»

- Vorgeschichte von Weisungsverstössen oder Beinahe-Verstössen

- Unübliche Arbeitszeiten

Beispiele für internen Betrug sind unter anderem:

- Unbefugter Handel, d. h., das Personal führt Transaktionen zum Verbergen von Gewinnen und Verlusten aus

- Unbefugte Tätigkeit, d. h., das Personal tätigt in betrügerischer Absicht Geld- oder Wertschriftentransfers von einem Pendenzen-, Nostro- oder Depotkonto oder ändert Kontoauszüge

- Unbefugte Überweisungen und Vermögensübertragungen, d. h., das Personal führt Überweisungen oder Vermögensübertragungen von Kundenkonten ohne Anweisung der Kundin bzw. des Kunden durch

- Betrug bei Spesenerstattung, beispielsweise falsch dargestellte, zu hoch angegebene oder fiktive Spesen

Kontrollen der Credit Suisse zur Verhinderung von internem Betrug umfassen:

Aufgabentrennung: Dies verlangt eine zusätzliche Genehmigung oder Autorisierung für eine Transaktion oder einen Prozess. Ziel ist es, eine einseitige Kontrollbeherrschung, ein manuelles Übergehen von Kontrollen oder Absprachen zwischen Bankmitarbeitenden zu verhindern. Eine geeignete Aufgabentrennung bei Verwahrung, Autorisierung und Kontrolle von Quelldokumenten und Aufzeichnungen ist unerlässlich.

Rückrufprüfung: Die Überprüfung der Vollmacht, z.B. über Rückrufe oder Transaktionssignierungen, wird zur Verifizierung von Vermögensübertragungen (d. h. Zahlungen, Wertpapiere) oder Anfragen für Änderungen an statischen Kunden- oder Dienstleisterdaten verwendet. Bei derartigen Anfragen müssen eine Identitätsprüfung des Anweisenden, eine Vollmachtsprüfung, d. h. die Berechtigung zur Übertragung von Vermögen oder zur Vornahme von Änderungen an Kunden-/ Dienstleisterdaten, und Echtheitsprüfungen durchgeführt werden, um die Rechtmässigkeit der Anweisungsdetails festzustellen. Für weitere Informationen verweisen wir auf die AFGMS.

Bitte versuchen Sie es noch einmal.

Das stimmt leider immer noch nicht.

Sehen Sie sich diesen wichtigen Punkt noch einmal an, bevor Sie es erneut versuchen.

In vielen Fällen wird interner Betrug von einer Person begangen, die innerhalb der Bank alleine handelt, und kann anhand von verdächtigem Verhalten ermittelt werden. Interner Betrug kann jedoch auch durch Absprachen zwischen Bankmitarbeitenden auftreten.

Wir verfügen über Kontrollen gegen internen Betrug: Urlaub am Stück (Block Leave), Aufgabentrennung und Rückrufprüfung. Die Aufgabentrennung verlangt eine zusätzliche Genehmigung oder Autorisierung für eine Transaktion oder einen Prozess (z.B. Prüfung nach dem 4-Augen-Prinzip). Ziel ist es, eine einseitige Kontrollbeherrschung, ein manuelles Übergehen von Kontrollen oder Absprachen zwischen Bankmitarbeitenden zu verhindern. Eine geeignete Aufgabentrennung bei Verwahrung, Autorisierung und Kontrolle von Quelldokumenten und Aufzeichnungen ist unerlässlich.

Bitte versuchen Sie es noch einmal.

Szenario 2: Syed überprüft einen Antrag

Syed, ein Vorgesetzter, ist damit beschäftigt, Personalkosten für die Investment Consultants seines Departements zu genehmigen.

Als Nächstes steht Jamies Antrag auf Vergütung der für ein Kunden-Meeting angefallenen Spesen auf der Liste.

Jamie hat CHF 1’000 wie bei früheren Kunden-Meetings beantragt. Syed bemerkt jedoch, dass Jamie während des Zeitpunkts des Kunden-Meetings Urlaub am Stück (Block Leave) genommen hatte.

Was sollte Syed tun?

Was sollte Syed bezüglich Jamies Antrag tun?

Bitte wählen Sie alle richtigen Antworten aus. Wenn Sie sich nicht sicher sind, sollten Sie sich zuerst die wichtigen Lerninhalte erneut ansehen.

Gut gemacht, das ist korrekt. Die richtigen Antworten sind hervorgehoben.

Jamies Verhalten ist ein Warnsignal für internen Betrug und stellt eine Verletzung der globalen Weisung Block Leave (GP-00387) der Credit Suisse dar, die vorschreibt, dass Mitarbeitende mit sensiblen Aufgaben zur Minderung des potenziellen Risikos des internen Betrugs pro Kalenderjahr zehn aufeinanderfolgende Tage Urlaub am Stück (Block Leave) nehmen müssen und dabei keine Aufgaben im Zusammenhang mit ihrer Position durchführen, keine Bankgebäude für geschäftliche Zwecke betreten und keine Banksysteme, einschliesslich mobiler Anwendungen, benutzen dürfen.

Zusätzlich verweisen wir auf die AFGMS ID 17, wo die Verantwortlichkeiten der Vorgesetzten aufgeführt sind, um eine angemessene Überwachung der internen und externen Betrugsrisiken während der Durchführung ihrer täglichen Aufgaben sicherzustellen. AFGMS 21 listet die Verantwortung der Vorgesetzten auf, um die Einhaltung der Weisung Block Leave und der Zutritts-/Zugriffseinschränkungen für Direktunterstellte sicherzustellen.

Teilweise richtig. Die richtigen Antworten sind hervorgehoben.

Jamies Verhalten ist ein Warnsignal für potenziellen Spesenerstattungsbetrug, der falsch dargestellte, zu hoch angegebene oder fiktive Spesen umfassen kann. Syed sollte zur weiteren Überprüfung Rechnungen und Quittungen von Jamies Reise anfordern. Syed sollte zudem die Angelegenheit umgehend an das Linienmanagement und/oder Compliance eskalieren.

Falsch. Die richtigen Antworten sind hervorgehoben.

Jamies Verhalten ist ein Warnsignal für potenziellen Spesenerstattungsbetrug, der falsch dargestellte, zu hoch angegebene oder fiktive Spesen umfassen kann. Syed sollte zur weiteren Überprüfung Rechnungen und Quittungen von Jamies Reise anfordern. Syed sollte zudem die Angelegenheit umgehend an das Linienmanagement und/oder Compliance eskalieren.

Schade, das ist falsch.

Nehmen Sie sich einen Moment Zeit, sich die wichtigsten Punkte erneut anzusehen, bevor Sie es noch einmal versuchen.

In vielen Fällen wird interner Betrug von einer Person begangen, die innerhalb der Bank alleine handelt, und kann anhand von verdächtigem Verhalten ermittelt werden. Interner Betrug kann jedoch auch durch Absprachen zwischen Bankmitarbeitenden auftreten. Verdächtige Verhaltensweisen umfassen:

- Verschlossenes oder nervöses Verhalten

- Mangelnde Bereitschaft zur Aufgabenteilung

- Bereitschaft zum Übergehen von Kontrollen, oft um «die Sache einfacher zu machen»

- Ablehnung von Ferientagen, Urlaub am Stück (Block Leave), Krankheitsfehltagen

- Zutritt zu den Räumlichkeiten und/oder Zugang zu Systemen der Bank während des Urlaubs am Stück (Block Leave)

- Anträge auf Verschiebung von internen Prüfungen oder Inspektionen zur «ordentlichen Vorbereitung»

- Vorgeschichte von Weisungsverstössen oder Beinahe-Verstössen

- Unübliche Arbeitszeiten

Beispiele für internen Betrug sind unter anderem:

- Unbefugter Handel, d. h., das Personal führt Transaktionen zum Verbergen von Gewinnen und Verlusten aus

- Unbefugte Tätigkeit, d. h., das Personal tätigt in betrügerischer Absicht Geld- oder Wertschriftentransfers von einem Pendenzen-, Nostro- oder Depotkonto oder ändert Kontoauszüge

- Unbefugte Überweisungen und Vermögensübertragungen, d. h., das Personal führt Überweisungen oder Vermögensübertragungen von Kundenkonten ohne Anweisung der Kundin bzw. des Kunden durch

- Betrug bei Spesenerstattung, beispielsweise falsch dargestellte, zu hoch angegebene oder fiktive Spesen

Kontrollen der Credit Suisse zur Verhinderung von internem Betrug umfassen:

Urlaub am Stück (Block Leave): Gemäss der globalen Weisung Block Leave (GP-00387) müssen Mitarbeitende, die sensiblen Informationen ausgestellt sind, zur Minderung des potenziellen Risikos des internen Betrugs pro Kalenderjahr zehn aufeinanderfolgende Tage Urlaub nehmen und dürfen dabei keine Aufgaben im Zusammenhang mit ihrer Position durchführen, keine Bankgebäude für geschäftliche Zwecke betreten und keine Banksysteme benutzen.

Bitte versuchen Sie es noch einmal und beachten Sie, dass Sie mehr als eine Antwort auswählen können.

Das stimmt leider immer noch nicht.

Sehen Sie sich diesen wichtigen Punkt noch einmal an, bevor Sie es erneut versuchen.

In vielen Fällen wird interner Betrug von einer Person begangen, die innerhalb der Bank alleine handelt, und kann anhand von verdächtigem Verhalten ermittelt werden. Interner Betrug kann jedoch auch durch Absprachen zwischen Bankmitarbeitenden auftreten.

Wir verfügen über Kontrollen gegen internen Betrug: Urlaub am Stück (Block Leave), Aufgabentrennung und Rückrufprüfung. Die globale Weisung Block Leave (GP-00387) schreibt vor, dass Mitarbeitende mit sensiblen Inhalten innerhalb ihrer Aufgaben zur Minderung des potenziellen Risikos des internen Betrugs pro Kalenderjahr zehn aufeinanderfolgende Tage Urlaub am Stück (Block Leave) nehmen müssen und dabei keine Aufgaben im Zusammenhang mit ihrer Position durchführen, keine Bankgebäude für geschäftliche Zwecke betreten und keine Banksysteme, einschliesslich mobiler Anwendungen, benutzen dürfen.

Bitte versuchen Sie es noch einmal und beachten Sie, dass Sie mehr als eine Antwort auswählen können.

Nächstes Thema

Sie haben einige Beispiele zur Bedeutung von Kontrollen zur Verhinderung von internem Betrug bearbeitet. Als Nächstes gehen wir verschiedene Arten von externem Betrug durch.

Klicken Sie auf die Schaltfläche «Nächstes Thema», um mit dem nächsten Thema fortzufahren, oder auf die Schaltfläche «Startseite», um zur Startseite zurückzukehren.

Was ist externer Betrug?

Externer Betrug umfasst von Kundinnen und Kunden, Lieferanten oder sonstigen Dritten begangene Handlungen in der Absicht, zu täuschen oder etwas falsch darzustellen mit dem Zweck, einen finanziellen und/oder persönlichen Gewinn zu erzielen, oder in der Absicht, einen anderen seines Eigentums oder seiner Rechte zu berauben oder den Interessen eines anderen zu schaden.

Betrügerische, von Drittparteien durchgeführte Handlungen können Verluste der Credit Suisse oder unserer Kundinnen und Kunden zur Folge haben, das Vertrauen der Öffentlichkeit und der Anleger untergraben oder unsere Reputation in Mitleidenschaft ziehen.

Arten des externen Betrugs

Arten des externen Betrugs, die Auswirkungen auf die Bank haben können, sind unter anderem:

Beispiele für externen Betrug

Sehen Sie sich die folgenden Beispiele für externen Betrug an.

Markenmissbrauch

Ein Betrügender werbte auf einer externen Website für ein angeblich von der Credit Suisse stammendes Investitionsangebot, bei dem potenzielle Anleger aufgefordert wurden, ein Kontaktformular auszufüllen, um Einzelheiten zu dem Angebot zu erhalten.

Eine Person, die in die Anleihe investieren wollte, antwortete auf das betrügerische Angebot und erhielt eine Bestätigung einer Vereinbarung mit Angaben zur Überweisung, darunter: Kontonummer, Bankleitzahl, zu überweisender Betrag und Angaben zu einem neuen Konto bei der Credit Suisse.

Es gab keine Verluste für die Bank oder ihre Kundinnen und Kunden aufgrund des Missbrauchs der Marke Credit Suisse, aber die Credit Suisse trägt die Reputationsrisiken solcher betrügerischen Aktivitäten auf dem Markt. Darüber hinaus sollen einige Personen ihr Geld verloren haben, die unter der Annahme, dass es sich um eine Anlage bei der Credit Suisse handelt, in solche betrügerischen Anlagen investiert haben.

Anlagebetrug

Eine gefälschte Bankgarantie mit dem Logo der Credit Suisse in Höhe von 500 Millionen USD wurde in einem komplexen Betrug verwendet, der den Staatsfonds eines grossen Landes mit einem Wert von 3,5 Milliarden USD ins Visier nahm.

Die Betrügenden verwendeten ein komplexes Anlagebetrugssystem mit einer gekauften Mantelgesellschaft und zugehörigen Geschäftskonten, um die Anlage rechtmässig erscheinen zu lassen.

Szenario 1: Martina erhält eine E-Mail von einem Kunden

Martina, eine Relationship Managerin, erhält eine E-Mail von ihrem Kunden mit der Anweisung, eine Überweisung auf sein Konto bei einer anderen Bank vorzunehmen.

Martina kennt den Kunden gut und weiss, dass eine Rückruf-Ausnahme für vom Kunden angewiesene Überweisungen auf sein Konto bei einer spezifischen Bank besteht. Martina erfasst den Zahlungsauftrag direkt im System. Dieser wird sofort freigegeben, nachdem ihre Kollegin Ava ihn genehmigt hat.

Zwei Tage später kontaktiert der Kunde Martina, um herauszufinden, warum sein Konto belastet wurde, obwohl er keine Überweisung angewiesen hat.

Nach einer Untersuchung der Angelegenheit wurde festgestellt, dass die E-Mail des Kunden gefälscht war und sich die angegebene IBAN (International Bank Account Number) von der IBAN der Rückruf-Ausnahme unterschied.

Um welche Art von Betrug handelt es sich?

Wie würden Sie dieses Szenario am besten beschreiben?

Wenn Sie sich nicht sicher sind, sollten Sie sich zuerst die wichtigen Lerninhalte erneut ansehen.

Gut gemacht, das ist korrekt. Die richtige Antwort ist hervorgehoben.

Die E-Mail, das Martina erhalten hat, ist ein Warnsignal für einen potenziellen Cyber-Zahlungsbetrug. Dabei dient ein vorsätzliches Täuschungsmanöver dazu, Martina in der Funktion als befugte Zahlerin davon zu überzeugen, eine Zahlung ohne Ermächtigung des Kunden auszuführen. Zahlungsbetrug kann online durchgeführt werden und nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel. Die durch Sicherheitsfragen unterstützte Rückrufprüfung ist eine Kontrolle zur Verhinderung von Zahlungsbetrug.

Darüber hinaus verweisen wir auf die AFGMS ID 2.2, wo aufgeführt ist, dass Verifizierungsprüfungen vor der Transaktion für alle wertverändernden Aufträge, die über nicht sichere Kunden-Kommunikationskanäle eingehen, durchgeführt werden müssen.

Teilweise richtig. Die richtige Antwort ist hervorgehoben.

Die E-Mail, das Martina erhalten hat, ist ein Warnsignal für einen potenziellen Cyber-Zahlungsbetrug. Dabei dient ein vorsätzliches Täuschungsmanöver dazu, Martina in der Funktion als befugte Zahlerin davon zu überzeugen, eine Zahlung ohne Ermächtigung des Kunden auszuführen. Zahlungsbetrug kann online durchgeführt werden und nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel. Die durch Sicherheitsfragen unterstützte Rückrufprüfung ist eine Kontrolle zur Verhinderung von Zahlungsbetrug.

Darüber hinaus verweisen wir auf die AFGMS ID 2.2, wo aufgeführt ist, dass Verifizierungsprüfungen vor der Transaktion für alle wertverändernden Aufträge, die über nicht sichere Kunden-Kommunikationskanäle eingehen, durchgeführt werden müssen.

Falsch. Die richtige Antwort ist hervorgehoben.

Die E-Mail, das Martina erhalten hat, ist ein Warnsignal für einen potenziellen Cyber-Zahlungsbetrug. Dabei dient ein vorsätzliches Täuschungsmanöver dazu, Martina in der Funktion als befugte Zahlerin davon zu überzeugen, eine Zahlung ohne Ermächtigung des Kunden auszuführen. Zahlungsbetrug kann online durchgeführt werden und nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel. Die durch Sicherheitsfragen unterstützte Rückrufprüfung ist eine Kontrolle zur Verhinderung von Zahlungsbetrug.

Darüber hinaus verweisen wir auf die AFGMS ID 2.2, wo aufgeführt ist, dass Verifizierungsprüfungen vor der Transaktion für alle wertverändernden Aufträge, die über nicht sichere Kunden-Kommunikationskanäle eingehen, durchgeführt werden müssen.

Schade, das ist falsch.

Nehmen Sie sich einen Moment Zeit, sich die wichtigsten Punkte erneut anzusehen, bevor Sie es noch einmal versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken. Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind unter anderem:

Zahlungsverkehrsbetrug

Zahlungsverkehrsbetrug ist das Ergebnis eines vorsätzlichen Täuschungsmanövers zur Überzeugung der befugten Zahlerin/des befugten Zahlers, eine Zahlung ohne Ermächtigung der Kundin/des Kunden auszuführen. Cyber-Zahlungsverkehrsbetrug nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel.

Cyber-Betrug

Cyber-Betrug ist jede Art eines vorsätzlichen, online durchgeführten Täuschungsmanövers mit dem Zweck, missbräuchlich oder rechtswidrig Gewinne zu erzielen. Die Betrügenden zielen vor allem auf Kundinnen und Kunden sowie Mitarbeitende ab. Oft wird Cyber-Betrug eingesetzt, um Auszahlungen, Wertpapiere und vertrauliche Daten oder Unterlagen zu gelangen.

Identitätsdiebstahl

Identitätsdiebstahl ist eine Art von Betrug, bei dem personenbezogene, nicht öffentliche Informationen einer anderen Person ohne deren Ermächtigung für potenzielle betrügerische Handlungen verwendet werden. Identitätsdiebstahl stellt eine Bedrohung für die Reputation der Credit Suisse dar, die für ihre Sorgfalt und informierte Auswahl, mit wem sie Geschäfte tätigt, und den Schutz der Informationen von Bestandskunden bekannt ist. Identitätsdiebstahl gilt als Verbrechen in den Vereinigten Staaten, kann aber in anderen Rechtsordnungen unterschiedlich behandelt werden.

Bitte versuchen Sie es noch einmal.

Das stimmt leider immer noch nicht.

Sehen Sie sich diesen wichtigen Punkt noch einmal an, bevor Sie es erneut versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken.

Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind Cyber-Betrug, Zahlungsverkehrsbetrug und Identitätsdiebstahl.

Zahlungsverkehrsbetrug ist das Ergebnis eines vorsätzlichen Tuschungsmanvers zur Überzeugung der befugten Zahlerin/des befugten Zahlers, eine Zahlung ohne Ermächtigung der Kundin/des Kunden auszuführen. Cyber-Zahlungsverkehrsbetrug nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel. Die durch Sicherheitsfragen unterstützte Rückrufprüfung ist eine Kontrolle zur Verhinderung von Zahlungsbetrug.

Bitte versuchen Sie es noch einmal.

Was hätten Martina und Ava tun sollen, um den Betrug zu verhindern?

Was hätten Martina und Ava tun sollen, um den Betrug zu verhindern?

Bitte wählen Sie alle richtigen Antworten aus. Wenn Sie sich nicht sicher sind, sollten Sie sich zuerst die wichtigen Lerninhalte erneut ansehen.

Gut gemacht, das ist korrekt. Die richtigen Antworten sind hervorgehoben.

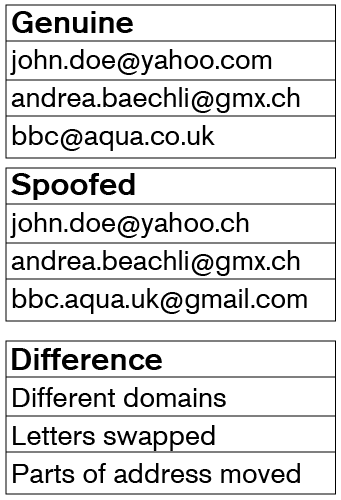

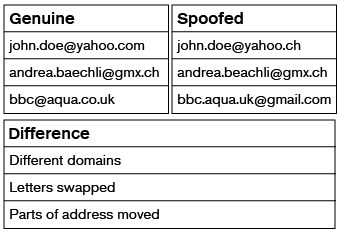

Für per E-Mail empfangene Zahlungsaufträge muss neben der Vollmacht- und Echtheitsprüfung auch eine Identitätsprüfung durchgeführt werden, um die E-Mail-Adresse des Anweisenden mit der verifizierten E-Mail-Adresse, die im relevanten CS-System hinterlegt ist, zu vergleichen.

Die E-Mail-Adresse muss sorgfältig geprüft werden. Nachstehend einige Beispiele für gefälschte E-Mail-Adressen:

Beispiel 1: Echt: john.doe@yahoo.com, Gefälscht: john.doe@yahoo.ch, Unterschied: unterschiedliche Domänen

Beispiel 2: Echt: andrea.baechli@gmx.ch, Gefälscht: andrea.beachli@gmx.ch, Unterschied: Buchstaben vertauscht

Beispiel 3: Echt: bbc@aqua.co.uk, Gefälscht: bbc.aqua.uk@gmail.com, Unterschied: Teile der E-Mail-Adresse wurden verschoben

Bei Fällen, in denen eine Rückruf-Ausnahme vorhanden ist, müssen alle anderen Prüfungen durchgeführt werden. Darüber hinaus muss sorgfältig geprüft werden, ob die IBAN-Nummer auf dem Zahlungsauftrag mit der IBAN-Nummer auf der Ausnahme übereinstimmt.

Teilweise richtig. Die richtigen Antworten sind hervorgehoben.

Für per E-Mail empfangene Zahlungsaufträge muss neben der Vollmacht- und Echtheitsprüfung auch eine Identitätsprüfung durchgeführt werden, um die E-Mail-Adresse des Anweisenden mit der verifizierten E-Mail-Adresse, die im relevanten CS-System hinterlegt ist, zu vergleichen.

Die E-Mail-Adresse muss sorgfältig geprüft werden. Nachstehend einige Beispiele für gefälschte E-Mail-Adressen:

Beispiel 1: Echt: john.doe@yahoo.com, Gefälscht: john.doe@yahoo.ch, Unterschied: unterschiedliche Domänen

Beispiel 2: Echt: andrea.baechli@gmx.ch, Gefälscht: andrea.beachli@gmx.ch, Unterschied: Buchstaben vertauscht

Beispiel 3: Echt: bbc@aqua.co.uk, Gefälscht: bbc.aqua.uk@gmail.com, Unterschied: Teile der E-Mail-Adresse wurden verschoben

Bei Fällen, in denen eine Rückruf-Ausnahme vorhanden ist, müssen alle anderen Prüfungen durchgeführt werden. Darüber hinaus muss sorgfältig geprüft werden, ob die IBAN-Nummer auf dem Zahlungsauftrag mit der IBAN-Nummer auf der Ausnahme übereinstimmt.

Falsch. Die richtigen Antworten sind hervorgehoben.

Für per E-Mail empfangene Zahlungsaufträge muss neben der Vollmacht- und Echtheitsprüfung auch eine Identitätsprüfung durchgeführt werden, um die E-Mail-Adresse des Anweisenden mit der verifizierten E-Mail-Adresse, die im relevanten CS-System hinterlegt ist, zu vergleichen.

Die E-Mail-Adresse muss sorgfältig geprüft werden. Nachstehend einige Beispiele für gefälschte E-Mail-Adressen:

Beispiel 1: Echt: john.doe@yahoo.com, Gefälscht: john.doe@yahoo.ch, Unterschied: unterschiedliche Domänen

Beispiel 2: Echt: andrea.baechli@gmx.ch, Gefälscht: andrea.beachli@gmx.ch, Unterschied: Buchstaben vertauscht

Beispiel 3: Echt: bbc@aqua.co.uk, Gefälscht: bbc.aqua.uk@gmail.com, Unterschied: Teile der E-Mail-Adresse wurden verschoben

Bei Fällen, in denen eine Rückruf-Ausnahme vorhanden ist, müssen alle anderen Prüfungen durchgeführt werden. Darüber hinaus muss sorgfältig geprüft werden, ob die IBAN-Nummer auf dem Zahlungsauftrag mit der IBAN-Nummer auf der Ausnahme übereinstimmt.

Schade, das ist falsch.

Nehmen Sie sich einen Moment Zeit, sich die wichtigsten Punkte erneut anzusehen, bevor Sie es noch einmal versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken. Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind unter anderem:

Zahlungsverkehrsbetrug

Zahlungsverkehrsbetrug ist das Ergebnis eines vorsätzlichen Täuschungsmanövers zur Überzeugung der befugten Zahlerin/des befugten Zahlers, eine Zahlung ohne Ermächtigung der Kundin/des Kunden auszuführen. Cyber-Zahlungsverkehrsbetrug nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel.

Cyber-Betrug

Cyber-Betrug ist jede Art eines vorsätzlichen, online durchgeführten Täuschungsmanövers mit dem Zweck, missbräuchlich oder rechtswidrig Gewinne zu erzielen. Die Betrügenden zielen vor allem auf Kundinnen und Kunden sowie Mitarbeitende ab. Oft wird Cyber-Betrug eingesetzt, um Auszahlungen, Wertpapiere und vertrauliche Daten oder Unterlagen zu gelangen.

Identitätsdiebstahl

Identitätsdiebstahl ist eine Art von Betrug, bei dem personenbezogene, nicht öffentliche Informationen einer anderen Person ohne deren Ermächtigung für potenzielle betrügerische Handlungen verwendet werden. Identitätsdiebstahl stellt eine Bedrohung für die Reputation der Credit Suisse dar, die für ihre Sorgfalt und informierte Auswahl, mit wem sie Geschäfte tätigt, und den Schutz der Informationen von Bestandskunden bekannt ist. Identitätsdiebstahl gilt als Verbrechen in den Vereinigten Staaten, kann aber in anderen Rechtsordnungen unterschiedlich behandelt werden.

Bitte versuchen Sie es noch einmal und beachten Sie, dass Sie mehr als eine Antwort auswählen können.

Das stimmt leider immer noch nicht.

Sehen Sie sich diesen wichtigen Punkt noch einmal an, bevor Sie es erneut versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken. Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind Cyber-Betrug, Zahlungsverkehrsbetrug und Identitätsdiebstahl.

Zahlungsverkehrsbetrug ist das Ergebnis eines vorsätzlichen Täuschungsmanövers zur Überzeugung der befugten Zahlerin/des befugten Zahlers, eine Zahlung ohne Ermächtigung der Kundin/des Kunden auszuführen. Cyber-Zahlungsverkehrsbetrug nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel. Die durch Sicherheitsfragen unterstützte Rückrufprüfung ist eine Kontrolle zur Verhinderung von Zahlungsbetrug.

Bei Fällen, in denen eine Rückruf-Ausnahme vorhanden ist, müssen alle anderen Prüfungen durchgeführt werden. Darüber hinaus muss sorgfältig geprüft werden, ob die IBAN-Nummer auf dem Zahlungsauftrag mit der IBAN-Nummer auf der Ausnahme übereinstimmt.

Bitte versuchen Sie es noch einmal und beachten Sie, dass Sie mehr als eine Antwort auswählen können.

Szenario 2: Rahul prüft, ob ein Betrugsrisiko vorliegt

Um einen Beitrag zum Übergang zu einer nachhaltigeren Wirtschaft zu leisten, entscheidet sich die Bank, ein Programm zur Kompensation von CO2-Emissionen für Kundinnen und Kunden einzuführen, die den Kauf von Yachten oder Flugzeugen finanziert haben. Im Rahmen dieses Programms kauft die Bank Emissionsreduktionszertifikate zur Kompensation der Emissionen, die von den Yachten oder Flugzeugen dieser Kundinnen und Kunden verursacht werden.

Rahuls Team wird den Kompensationsprozess verwalten, von der Berechnung der CO2-Emissionen auf Grundlage der von dem Flugzeugbetreiber bereitgestellten Informationen, über den Kauf der Zertifikate von ausgewählten zugelassenen Anbietern bis hin zur Rückerstattung an die Kundinnen und Kunden. Die Anbieter nutzen die Verkaufserlöse zur Finanzierung von Projekten weltweit, die CO2-Emissionen verringern, die Biodiversität schützen und/oder lokale Gemeinschaften unterstützen (grüne Projekte).

Im Rahmen der New-Business-Prüfung und gemäss den AFGMS-Anforderungen muss Rahul eine Prüfung des Betrugsrisikos in Bezug auf das Programm zur CO2-Kompensation bei der Flugzeugfinanzierung vornehmen.

Was sollte Rahul tun?

Rahul bittet Sie um Hilfe bei der Identifizierung von externen Betrugsszenarien im Zusammenhang mit diesem Programm.

Bitte wählen Sie alle richtigen Antworten aus. Wenn Sie sich nicht sicher sind, sollten Sie sich zuerst die wichtigen Lerninhalte erneut ansehen.

Gut gemacht, das ist korrekt. Die richtigen Antworten sind hervorgehoben.

Das Programm zur Kompensation von CO2-Emissionen kann externe Betrugsgelegenheiten bieten, die durch die Einrichtung von kompensierenden Kontrollen adressiert werden müssen:

- Der Kunde kann den Flugzeugbetreiber dazu auffordern, weniger Flugstunden anzugeben, um ihm dabei zu helfen, die Kosten für den Ausgleich seiner CO2-Emissionen zu reduzieren.

- Die Anbieter könnten ihrer Verpflichtung nicht nachkommen und die Verkaufserlöse der Zertifikate einbehalten.

- Betrügende könnten sich als Anbieter ausgeben und Rechnungen mit gefälschten Zahlungsdetails schicken.

Wir verweisen auch auf die AFGMS ID 24, die die Durchführung einer Prüfung des Betrugsrisikos bei neuen oder geänderten Prozessen/Tools/ Produkten/Dienstleistungen vorschreibt.

Teilweise richtig. Die richtigen Antworten sind hervorgehoben.

Ein nicht belegter sprunghafter Anstieg des Gewinns kann ein Anzeichen für Financial Statement Fraud sein, den Rahul unverzüglich zur weiteren Untersuchung an seine Linienvorgesetzte/seinen Linienvorgesetzten und Compliance eskalieren sollte.

Falsch. Die richtigen Antworten sind hervorgehoben.

Ein nicht belegter sprunghafter Anstieg des Gewinns kann ein Anzeichen für Financial Statement Fraud sein, den Rahul unverzüglich zur weiteren Untersuchung an seine Linienvorgesetzte/seinen Linienvorgesetzten und Compliance eskalieren sollte.

Schade, das ist falsch.

Nehmen Sie sich einen Moment Zeit, sich die wichtigsten Punkte erneut anzusehen, bevor Sie es noch einmal versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken. Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind unter anderem:

Betrug durch Einreichung gefälschter Dokumente («Financial Statement Fraud»)

Financial Statement Fraud kommt vor, wenn eine Kundin bzw. ein Kunde gefälschte Unterlagen vorlegt, um ihr bzw. sein Vermögen und/oder Einkommen falsch darzustellen und Produkte und Dienstleistungen von der Bank zu erhalten. Beispiele für Financial Statement Fraud sind unter anderem Erfassung von fiktiven Erträgen oder Erträgen in falschen Abrechnungsperioden sowie unzulässige Offenlegungen oder Verschweigen von Schulden.

Anlagebetrug

Der typische Anlagebetrug zeichnet sich durch das Angebot von Anlagen mit geringem oder keinem Risiko, garantierten und übermässig beständigen Renditen, komplexen Strategien oder nicht registrierten Wertschriften aus. Beispiele für Anlagebetrug sind Schneeballsysteme, Pyramidensysteme und eine Aufforderung zur Bezahlung einer Bearbeitungsgebühr für Anlagen.

Missbrauch der Marke Credit Suisse

Der Missbrauch der Marke Credit Suisse bezieht sich auf ein Betrugssystem, in dessen Rahmen gefälschte Dokumente, Websites und E-Mail-Konten verwendet werden, bei denen die Marke oder das Logo der Credit Suisse missbraucht werden. Absicht ist, die Dokumente als rechtmässige Anlage- oder Finanzprodukte für potenzielle Anleger, Banken oder Verbraucher erscheinen zu lassen, sodass sie in das Betrugssystem anlegen.

Bitte versuchen Sie es noch einmal und beachten Sie, dass Sie mehr als eine Antwort auswählen können.

Das stimmt leider immer noch nicht.

Sehen Sie sich diesen wichtigen Punkt noch einmal an, bevor Sie es erneut versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken.

Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind der Zahlungsverkehrsbetrug und Financial Statement Fraud.

Betrug, der von Kunden oder Kunden nahestehenden Parteien durchgeführt wird, wird als externer Betrug bezeichnet. Er erfolgt in der Regel durch die Bereitstellung von gefälschten Informationen oder Dokumenten.

Bitte versuchen Sie es noch einmal und beachten Sie, dass Sie mehr als eine Antwort auswählen können.

Nächstes Thema

Nachdem Sie Beispiele für internen und externen Betrug erhalten haben, sehen wir uns nun ein letztes Szenario an.

Klicken Sie auf die Schaltfläche «Nächstes Thema», um mit dem nächsten Thema fortzufahren, oder auf die Schaltfläche «Startseite», um zur Startseite zurückzukehren.

Szenario: Jessie erhält einen Zahlungsauftrag

Es ist der Tag vor dem Abschluss eines Kaufkredits eines Kunden und Jessie vom Trade-Management-Team erhält eine E-Mail vom Kunden mit der Anweisung, die Standard-Abrechnungsanweisungen (Standard Settlement Instructions, «SSI») so zu ändern, dass die Erlöse zu einem neuen Finanzinstitut überwiesen werden.

Da die geänderte SSI nicht im System ist, schickt Jessie die geänderten Anweisungen an das Operations-Team zur Einrichtung einer neuen SSI.

Szenario: Lita führt einen Rückruf durch

Lita vom Operations-Team erhält die Anweisungen von Jessie. Es muss ein Rückruf durchgeführt werden, um die Echtheit der neuen Anweisungen zur Einrichtung einer neuen SSI zu bestätigen.

Lita befolgt das Verfahren und ruft die Telefonzentrale des Kunden an. Aufgrund der aktuellen pandemiebedingten Home-Office-Situation erreicht sie den Kunden nicht.

Infolgedessen und auf direkte Anweisung von Jessie wechselt Lita zum Direct-Call-Back-Verfahren und ruft die in der E-Mail-Signatur des Kunden aufgeführte Telefonnummer an. Dieses Mal war der Rückruf erfolgreich und die Zahlung wurde gemäss der geänderten SSI durchgeführt.

Einige Tage später ruft der Kunde Jessie an und erkundigt sich nach der Zahlung, die er immer noch nicht erhalten hat. Bei der Untersuchung der Angelegenheit wird festgestellt, dass das E-Mail-Konto des Kunden gehackt wurde und die Anweisungen zur Änderung der SSI gefälscht waren. Der Betrügende hat die E-Mail-Domäne des Kunden benutzt, um unter Vorgabe, der Kunde zu sein, gefälschte Zahlungsaufträge an Jessie zu schicken. Zudem konnte er die Rückruf-Kontrolle umgehen.

Was hätte Lita tun sollen, um die betrügerische Zahlung zu verhindern?

Was sollte Lita tun?

Wenn Sie sich nicht sicher sind, sollten Sie sich zuerst die wichtigen Lerninhalte erneut ansehen.

Gut gemacht, das ist korrekt. Die richtige Antwort ist hervorgehoben.

Die Überprüfung der Vollmacht, z.B. über Rückrufe oder Transaktionssignierungen, wird zur Verifizierung von Vermögensübertragungen (d. h. Zahlungen, Wertpapiere) oder Anfragen für Änderungen an statischen Kunden- oder Dienstleisterdaten verwendet. Bei derartigen Anfragen müssen eine Identitätsprüfung des Anweisenden, eine Vollmachtsprüfung, d. h. die Berechtigung zur Übertragung von Vermögen oder zur Vornahme von Änderungen an Kunden-/ Dienstleisterdaten, und Echtheitsprüfungen durchgeführt werden, um die Rechtmässigkeit der Anweisungsdetails festzustellen. Für weitere Informationen verweisen wir auf die AFGMS.

Der Rückruf darf nicht an eine Telefonnummer erfolgen, die aus einem unsicheren Kanal wie E-Mail stammt.

Teilweise richtig. Die richtige Antwort ist hervorgehoben.

Die Überprüfung der Vollmacht, z.B. über Rückrufe oder Transaktionssignierungen, wird zur Verifizierung von Vermögensübertragungen (d. h. Zahlungen, Wertpapiere) oder Anfragen für Änderungen an statischen Kunden- oder Dienstleisterdaten verwendet. Bei derartigen Anfragen müssen eine Identitätsprüfung des Anweisenden, eine Vollmachtsprüfung, d. h. die Berechtigung zur Übertragung von Vermögen oder zur Vornahme von Änderungen an Kunden-/ Dienstleisterdaten, und Echtheitsprüfungen durchgeführt werden, um die Rechtmässigkeit der Anweisungsdetails festzustellen. Für weitere Informationen verweisen wir auf die AFGMS.

Der Rückruf darf nicht an eine Telefonnummer erfolgen, die aus einem unsicheren Kanal wie E-Mail stammt.

Falsch. Die richtige Antwort ist hervorgehoben.

Die Überprüfung der Vollmacht, z.B. über Rückrufe oder Transaktionssignierungen, wird zur Verifizierung von Vermögensübertragungen (d. h. Zahlungen, Wertpapiere) oder Anfragen für Änderungen an statischen Kunden- oder Dienstleisterdaten verwendet. Bei derartigen Anfragen müssen eine Identitätsprüfung des Anweisenden, eine Vollmachtsprüfung, d. h. die Berechtigung zur Übertragung von Vermögen oder zur Vornahme von Änderungen an Kunden-/ Dienstleisterdaten, und Echtheitsprüfungen durchgeführt werden, um die Rechtmässigkeit der Anweisungsdetails festzustellen. Für weitere Informationen verweisen wir auf die AFGMS.

Der Rückruf darf nicht an eine Telefonnummer erfolgen, die aus einem unsicheren Kanal wie E-Mail stammt.

Schade, das ist falsch.

Nehmen Sie sich einen Moment Zeit, sich die wichtigsten Punkte erneut anzusehen, bevor Sie es noch einmal versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken. Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind unter anderem:

Zahlungsverkehrsbetrug

Zahlungsverkehrsbetrug ist das Ergebnis eines vorsätzlichen Täuschungsmanövers zur Überzeugung der befugten Zahlerin/des befugten Zahlers, eine Zahlung ohne Ermächtigung der Kundin/des Kunden auszuführen. Cyber-Zahlungsverkehrsbetrug nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel.

Cyber-Betrug

Cyber-Betrug ist jede Art eines vorsätzlichen, online durchgeführten Täuschungsmanövers mit dem Zweck, missbräuchlich oder rechtswidrig Gewinne zu erzielen. Die Betrügenden zielen vor allem auf Kundinnen und Kunden sowie Mitarbeitende ab. Oft wird Cyber-Betrug eingesetzt, um Auszahlungen, Wertpapiere und vertrauliche Daten oder Unterlagen zu gelangen.

Identitätsdiebstahl

Identitätsdiebstahl ist eine Art von Betrug, bei dem personenbezogene, nicht öffentliche Informationen einer anderen Person ohne deren Ermächtigung für potenzielle betrügerische Handlungen verwendet werden. Identitätsdiebstahl stellt eine Bedrohung für die Reputation der Credit Suisse dar, die für ihre Sorgfalt und informierte Auswahl, mit wem sie Geschäfte tätigt, und den Schutz der Informationen von Bestandskunden bekannt ist. Identitätsdiebstahl gilt als Verbrechen in den Vereinigten Staaten, kann aber in anderen Rechtsordnungen unterschiedlich behandelt werden.

Bitte versuchen Sie es noch einmal.

Das stimmt leider immer noch nicht.

Sehen Sie sich diesen wichtigen Punkt noch einmal an, bevor Sie es erneut versuchen.

Die Bank und ihre Mitarbeitenden sind anfällig für externe Betrugsrisiken. Wichtige externe Betrugsrisiken, denen Sie begegnen könnten, sind Cyber-Betrug, Zahlungsverkehrsbetrug und Identitätsdiebstahl.

Zahlungsverkehrsbetrug ist das Ergebnis eines vorsätzlichen Täuschungsmanövers zur Überzeugung der befugten Zahlerin/des befugten Zahlers, eine Zahlung ohne Ermächtigung der Kundin/des Kunden auszuführen. Cyber-Zahlungsverkehrsbetrug nutzt verschiedene Formen von Cyber-Betrug als Vehikel für den Zugriff auf die Mittel. Die Überprüfung der Vollmacht, z.B. über Rückrufe oder Transaktionssignierungen, wird zur Verifizierung von Vermögensübertragungen (d. h. Zahlungen, Wertpapiere) oder Anfragen für Änderungen an statischen Kunden- oder Dienstleisterdaten verwendet. Bei derartigen Anfragen müssen eine Identitätsprüfung des Anweisenden, eine Vollmachtsprüfung, d. h. die Berechtigung zur Übertragung von Vermögen oder zur Vornahme von Änderungen an Kunden-/ Dienstleisterdaten, und Echtheitsprüfungen durchgeführt werden, um die Rechtmässigkeit der Anweisungsdetails festzustellen. Für weitere Informationen verweisen wir auf die AFGMS.

In Fällen, in denen kein Rückruf durchgeführt werden kann, muss die Zahlung zurückgestellt werden und an den Linienvorgesetzten/Compliance Officer zur weiteren Hilfestellung eskaliert werden.

Bitte versuchen Sie es noch einmal.

Zusammenfassung

Bevor wir zum Schluss kommen, nehmen Sie sich einen Moment Zeit, um über die Szenarios nachzudenken, die Sie in der Schulung gesehen haben.

Zusammenfassung

Hier finden Sie eine Zusammenfassung der in dieser Schulung behandelten Punkte.

Sie können auch die Schulungszusammenfassung zu Eskalation und Identifizierung von potenziellem Betrug herunterladen und ausdrucken.

Abschluss

Sie haben die Schulung abgeschlossen und können das Modul nun beenden und schliessen.