อรรถประโยชน์ของบุคคลที่สาม (TPU) ของ Citi ดำเนินการวิเคราะห์ทางการเงินเบื้องต้นของบุคคลที่สามจากภายนอกที่อยู่ในขอบเขตที่ต้องตรวจสอบทางการเงิน การวิเคราะห์นี้ดำเนินการในฐานะกิจกรรมภายใต้ปราการปกป้องด่านแรก

ในฐานะส่วนหนึ่งของปราการปกป้องด่านที่สองนั้น TPCRG จะทบทวน/ท้าทาย/คัดค้านหรือไม่คัดค้านการวิเคราะห์ทางการเงินที่จัดเตรียมโดย TPU

TPCRG จัดทำบันทึกข้อตกลงการอนุมัติสินเชื่อ (CA) เพื่อนำมาใช้อนุมัติความเสี่ยงด้านสินเชื่อที่มีโอกาสเกิดขึ้นได้ เมื่อมีข้อตกลงกับบุคคลที่สามจากภายนอกที่จะถือครอง เรียกเก็บเงิน ชำระล่วงหน้า หรือชำระเงินเข้ากองทุนของ Citi

ตัวอย่าง: หน่วยงานเรียกเก็บเงิน – เมื่อมีการเรียกเก็บเงินเข้ากองทุน เงินของ Citi จะอยู่ในความครอบครองของบุคคลที่สาม

ความล้มเหลวของบุคคลที่สามในการปฏิบัติภายใต้ข้อตกลง TPCR อาจส่งผลให้เกิดการสูญเสียทางการเงิน และผลกระทบในด้านลบต่อรายได้และเงินทุนของ Citi ดังนั้นจึงเป็นความรับผิดชอบของแต่ละธุรกิจหรือหน่วยงานระดับโลกที่จะต้องระบุ TPCR ในองค์กรของตนเองให้ได้ กระบวนการประเมินความเสี่ยงของบุคคลที่สาม (TP-RAP) จะเข้ามาช่วยเหลือในการระบุหาด้านนี้ความสัมพันธ์กับบุคคลที่สามจากภายนอกทั่วโลก

เลือกการ์ดเพื่อพลิก

Citi มีความสัมพันธ์ภายนอกกับบุคคลที่สามจากภายนอกประมาณ 14,000 แห่ง ซึ่งในบรรดานี้มีนิติบุคคลภายนอกที่เป็นบริษัทแม่มากกว่า 8,000 แห่ง

Citigroup ใช้จ่ายเพื่อความสัมพันธ์บุคคลที่สาม

เลือกการ์ดเพื่อพลิก

Citigroup ใช้จ่ายเงิน 18.49 พันล้านดอลลาร์สหรัฐให้กับบุคคลที่สามจากภายนอกในปี 2020 8.8 พันล้านดอลลาร์สหรัฐของการใช้จ่ายนี้ใช้กับบุคคลที่สามจากภายนอกภายในขอบเขตของ TPCRG (2020)

ระบุและรับรองโดย TPCRG

เลือกการ์ดเพื่อพลิก

TPCRG ระบุและอนุมัติบุคคลที่สามจากภายนอก 483 รายที่มีโอกาสที่จะก่อให้เกิด TPCR (ณ วันที่ 31/12/2020) ความเสี่ยงของปัจจัยกระตุ้นการดำเนินการของฝ่ายบริหาร (MAT) ที่อนุมัติแล้วเท่ากับ 9.5 พันล้านดอลลาร์สหรัฐ

ข้อตกลงที่ทำกับบุคคลที่สามจากภายนอกที่จะถือ ชำระเงิน ชำระเงินล่วงหน้า หรือเรียกเก็บเงินเข้ากองทุนของ Citi:

การรับประกันบางรูปแบบที่มอบให้กับ Citi โดยบุคคลที่สามจากภายนอกหรือความรับผิดต่อ Citi อันเกิดขึ้นจากข้อตกลง:

ถูกต้อง

ทั้งหมดนี้คือตัวอย่างของ TPCR (ความเสี่ยงด้านสินเชื่อของบุคคลที่สาม)

ยังไม่ถูกต้องนัก

ทั้งหมดนี้คือตัวอย่างของ TPCR (ความเสี่ยงด้านสินเชื่อของบุคคลที่สาม)

ยังไม่ถูกต้องนัก

ทั้งหมดนี้คือตัวอย่างของ TPCR (ความเสี่ยงด้านสินเชื่อของบุคคลที่สาม)

ยังไม่ถูกต้องนัก โปรดลองอีกครั้ง

คุณพลาดบางตัวเลือกไปแล้ว ทบทวนและลองอีกครั้ง

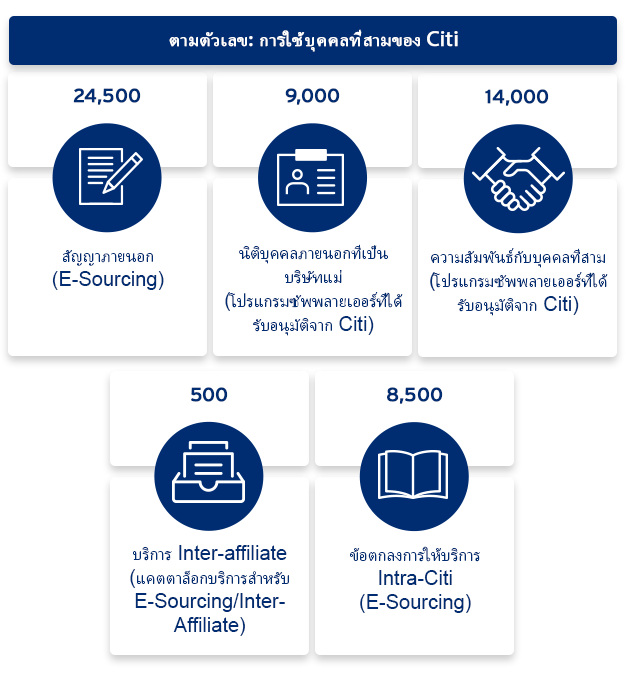

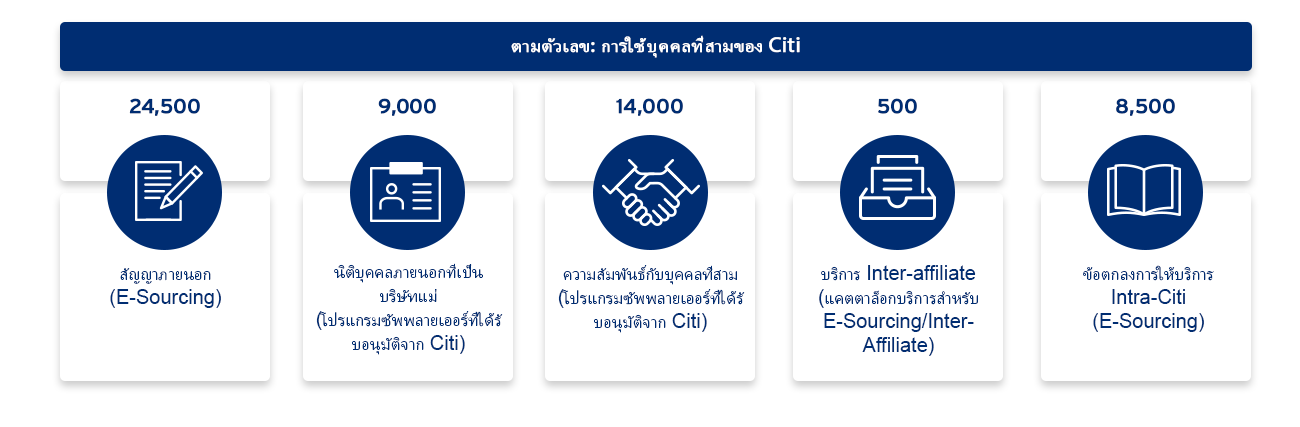

ตามตัวเลข: การใช้บุคคลที่สามของ Citi

สัญญาภายนอก 24,500 สัญญา (E-Sourcing)

นิติบุคคลภายนอกที่เป็นบริษัทแม่ (โปรแกรมซัพพลายเออร์ที่ได้รับอนุมัติจาก Citi) 9,000 แห่ง

ความสัมพันธ์กับบุคคลภายนอก (โครงการซัพพลายเออร์ที่ได้รับการอนุมัติจาก Citi) 14,000 รายการ

บริการ Inter-affiliate 500 รายการ (แคตตาล็อกบริการสำหรับระบบ E-Sourcing/Inter-Affiliate)

สัญญาการให้บริการ Intra-Citi 8,500 รายการ (ระบบ E-Sourcing)

ถูกต้อง

ทั้งหมดนี้เป็นหน้าที่ของ TPCRG

ยังไม่ถูกต้องนัก

ทั้งหมดนี้เป็นหน้าที่ของ TPCRG

ยังไม่ถูกต้องนัก

ทั้งหมดนี้เป็นหน้าที่ของ TPCRG

ยังไม่ถูกต้องนัก โปรดลองอีกครั้ง

พิจารณาว่า TPCRG เป็นหน่วยงานอิสระที่จัดการความเสี่ยงทั่วโลกแบบรวมศูนย์ ซึ่งครอบคลุมความสัมพันธ์กับบุคคลที่สามจากภายนอกภายในขอบเขตทั่วทั้ง Citi

ถูกต้อง

ทั้งหมดนี้เป็นตัวอย่างของวิธีการระบุ TPCR

ยังไม่ถูกต้องนัก

ทั้งหมดนี้เป็นตัวอย่างของวิธีการระบุ TPCR

ยังไม่ถูกต้องนัก

ทั้งหมดนี้เป็นตัวอย่างของวิธีการระบุ TPCR

ยังไม่ถูกต้องนัก โปรดลองอีกครั้ง

คุณพลาดบางตัวเลือกไปแล้ว ทบทวนและลองอีกครั้ง

เจ้าของกิจกรรมธุรกิจ (BAO) จะต้องรับผิดชอบต่อความเสี่ยงของกิจกรรมหรือกระบวนการทางธุรกิจของ Citi ขั้นสุดท้าย แม้ว่าบุคคลที่สามจากภายนอกจะดำเนินกิจกรรมในนามของตนเองก็ตาม

ซึ่งรวมถึงแต่ไม่จำกัดเพียงการรับรองว่ากิจกรรมดำเนินไปในลักษณะที่ปลอดภัยและถูกต้องตามกฎหมาย ระเบียบข้อบังคับที่นำมาบังคับใช้ และดำเนินการในลักษณะที่สอดคล้องกับนโยบายและมาตรฐานของ Citi

ความรับผิดชอบของ BAO รวมถึง:

ฝ่ายให้การสนับสนุนเจ้าของกิจกรรมธุรกิจ (BAO) เป็นอีกหนึ่งบทบาทภายในธุรกิจ หรืออรรถประโยชน์ของบุคคลที่สามขององค์กรที่ทำหน้าที่บริหารจัดการทรัพยากร ซึ่งได้ถูกมอบหมายให้เจ้าของกิจกรรมธุรกิจ (BAO) ดูแล เพื่อให้ความช่วยเหลือพวกเขาในการดำเนินกิจกรรมจัดการความเสี่ยงของบุคคลที่สามให้สำเร็จลุล่วง

ฝ่ายให้การสนับสนุน BAO มีหน้าที่รับผิดชอบในการดำเนินกิจกรรมบางอย่างภายในวงจรชีวิตความสัมพันธ์ของบุคคลที่สามในนามของ BAO

นี่เป็นบทบาทสนับสนุนเท่านั้นและไม่ลดทอนความรับผิดสูงสุดของ BAO

เจ้าหน้าที่ของบุคคลที่สาม (TPO) รายงานไปยังหน่วยงานทางธุรกิจ/ทั่วโลก และมีความรับผิดชอบที่ต้องดำเนินกิจกรรมบางอย่างภายในวงจรชีวิตความสัมพันธ์กับบุคคลที่สาม

TPO ทำงานร่วมกับทีมธุรกิจ ทีมปฏิบัติการและเทคโนโลยี (O&T) รวมถึงหน่วยงานอื่น ๆ ของ Citi เพื่อเป็น:

ถูกต้อง

TPCRG ทำหน้าที่เป็นปราการปกป้องด่านที่สอง

ยังไม่ถูกต้องนัก

TPCRG ทำหน้าที่เป็นปราการปกป้องด่านที่สอง

ยังไม่ถูกต้องนัก

TPCRG ทำหน้าที่เป็นปราการปกป้องด่านที่สอง

ยังไม่ถูกต้องนัก โปรดลองอีกครั้ง

TPCRG ให้การสนับสนุนการบริหารความเสี่ยงของบุคคลที่สาม แต่ไม่ใช่เจ้าของธุรกิจ

TPCRG บริหารจัดการกระบวนการ TPCR สำหรับธุรกิจและภาคส่วนต่าง ๆ ของ Citi

โอกาสที่ TPCR จะเกิดขึ้นได้ก็เมื่อมีข้อตกลงกับบุคคลที่สามจากภายนอกที่จะถือครอง ชำระเงิน ชำระล่วงหน้า หรือเรียกเก็บเงินเข้ากองทุนของ Citi โดยที่บุคคลที่สามจากภายนอกให้การค้ำประกันหรือผูกพันตนในบางลักษณะ หรือยินยอมรับผิดต่อ Citi อันเป็นผลมาจากความสัมพันธ์กับบุคคลที่สามจากภายนอก

ขั้นตอนแรกของกระบวนการ TPCR คือการระบุชี้ชัด ในขั้นตอนนี้จะเป็นการระบุว่า TPCR อยู่ภายในขอบเขตหรือไม่ แล้วเก็บรวบรวมงบการเงินของซัพพลายเออร์ที่อยู่ในขอบเขต

เลือกแต่ละแท็บเพื่อเรียนรู้เกี่ยวกับขั้นตอนที่เหลือในกระบวนการเกี่ยวกับความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

TPCRG อาจร่วมมือกับผู้มีส่วนได้ส่วนเสียเพื่อระบุโอกาสที่จะเกิด TPCR เป็นตัวเลข

เจ้าหน้าที่วิเคราะห์ความเสี่ยงจัดทำบันทึกข้อตกลงการอนุมัติสินเชื่อ (CA)

ตัดสินใจอนุมัติโดยใช้ข้อมูลจากการวิเคราะห์นี้ หากกลุ่มกำกับดูแลความเสี่ยงด้านสินเชื่อของบุคคลที่สามคัดค้าน ซัพพลายเออร์จะไม่สามารถมีส่วนร่วมในความสัมพันธ์นี้ได้

CA ได้รับอนุมัติจำนวนเงินในยอดที่เรียกว่าปัจจัยกระตุ้นการดำเนินการของฝ่ายบริหาร (MAT) สำหรับ TPCR ตามกริกการอนุมัติในการตรวจสอบวิเคราะห์สถานะความเสี่ยงทางเครดิตของธุรกิจค้าส่งและกฎระเบียบที่ควบคุมการขยายมาตรฐานสินเชื่อ “กริก 2.1”

การตัดสินใจจะถูกสื่อสารไปยังผู้มีส่วนได้ส่วนเสียและสะท้อนให้เห็นในสกอร์การ์ดของการตรวจสอบวิเคราะห์สถานะหรือเครื่องมือการตรวจติดตามที่เห็นว่าเหมาะสม

TPCR MAT จะถูกรายงานเข้าไปในระบบความเสี่ยงของ Citi

หาก TPCRG ระบุระดับความเสี่ยงในการปฏิบัติการซึ่งมีแนวโน้มจะเพิ่มสูงขึ้น จะมีการว่าจ้างเจ้าหน้าที่การจัดการความเสี่ยงในการปฏิบัติการ (ORM) ให้เข้าทำการตรวจสอบ

ตัวอย่างเช่น:

ซัพพลายเออร์รายหนึ่งจัดการโปรแกรมส่วนลดเงินคืนสำหรับบัตร ในสัญญาเรียกร้องให้ Citi ทำการคืนเงินล่วงหน้า และธุรกิจกำลังโอนเงินไปยังซัพพลายเออร์โดยไม่มีการควบคุมหรือมีข้อกำหนดใด ๆ เพื่อปกป้องเงินสด (เป็นเพียงตัวเลขที่อยู่ในบัญชีการดำเนินงานของซัพพลายเออร์) ORM ช่วยให้ธุรกิจออกแบบกระบวนการที่มีความเสี่ยงน้อยกว่าสำหรับการเบิกจ่ายเงิน

การพิจารณาทบทวนแบบองค์รวมว่า ความล้มเหลวของซัพพลายเออร์ซึ่งอาจเกิดขึ้นได้นั้นจะส่งผลกระทบต่อความสามารถของ Citi ในการให้บริการแก่ลูกค้าของเราอย่างไร

เรียกอีกอย่างว่า “ความเสี่ยงข่าวพาดหัว” ความล้มเหลวของซัพพลายเออร์จะส่งผลกระทบเชิงลบต่อชื่อเสียงของ Citi ใช่หรือไม่

ตัวอย่างเช่น:

ซัพพลายเออร์ได้รับเลือกให้เป็นผู้จัดการทรัพย์สินของโครงการบำเหน็จบำนาญของ Citi แม้ว่า Citi จะไม่มีความรับผิดทางกฎหมายใด ๆ หากผู้จัดการทรัพย์สินเบียดบังผลประโยชน์จากกองทุนบำเหน็จบำนาญโดยมิชอบ ก็อาจสร้างความเสียหายต่อชื่อเสียงของ Citi ได้เช่นกัน หากว่าจ้างผู้จัดการทรัพย์สินที่เคยมีปัญหาทางกฎหมายเข้ามาร่วมงาน

ถูกต้อง

คำตอบทั้งหมดเป็นองค์ประกอบทั่วไปในการวิเคราะห์ของ TPCRG องค์ประกอบทั่วไปอื่น ๆ ได้แก่: การพิจารณาทบทวนแผนกลยุทธ์การถอนตัวและการทบทวนทางการเงิน

ยังไม่ถูกต้องนัก

คำตอบทั้งหมดเป็นองค์ประกอบทั่วไปในการวิเคราะห์ของ TPCRG องค์ประกอบทั่วไปอื่น ๆ ได้แก่: การพิจารณาทบทวนแผนกลยุทธ์การถอนตัวและการทบทวนทางการเงิน

ยังไม่ถูกต้องนัก

คำตอบทั้งหมดเป็นองค์ประกอบทั่วไปในการวิเคราะห์ของ TPCRG องค์ประกอบทั่วไปอื่น ๆ ได้แก่: การพิจารณาทบทวนแผนกลยุทธ์การถอนตัวและการทบทวนทางการเงิน

ยังไม่ถูกต้องนัก โปรดลองอีกครั้ง

ดูเหมือนว่าคุณจะพลาดองค์ประกอบทั่วไปบางส่วนไป ทบทวนตัวเลือกและลองอีกครั้ง

การไม่จัดการความเสี่ยงของความสัมพันธ์กับบุคคลที่สามจากภายนอกอาจส่งผลในทางลบต่อธุรกิจ การดำเนินงาน และชื่อเสียงของ Citi

การไม่จัดการความเสี่ยงของความสัมพันธ์กับบุคคลที่สามจากภายนอกอาจส่งผลในทางลบต่อธุรกิจ การดำเนินงาน และชื่อเสียงของ Citi

การไม่จัดการความเสี่ยงของความสัมพันธ์กับบุคคลที่สามจากภายนอกอาจส่งผลในทางลบต่อธุรกิจ การดำเนินงาน และชื่อเสียงของ Citi

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

คำว่า “ผู้รับผิดชอบเกี่ยวกับความเสี่ยง” (Risk Accountable) ใช้สำหรับหน้าที่และความรับผิดชอบใดก็ตามอันก่อให้เกิดความเสี่ยง ไม่ว่าจะอยู่ในปราการป้องกันด่านใดก็ตาม

คำว่า “ผู้รับผิดชอบเกี่ยวกับความเสี่ยง” (Risk Accountable) ใช้สำหรับหน้าที่และความรับผิดชอบใดก็ตามอันก่อให้เกิดความเสี่ยง ไม่ว่าจะอยู่ในปราการป้องกันด่านใดก็ตาม

คำว่า “ผู้รับผิดชอบเกี่ยวกับความเสี่ยง” (Risk Accountable) ใช้สำหรับหน้าที่และความรับผิดชอบใดก็ตามอันก่อให้เกิดความเสี่ยง ไม่ว่าจะอยู่ในปราการป้องกันด่านใดก็ตาม

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

ซัพพลายเออร์ที่ยักยอกเงินในกองทุนบำเหน็จบำนาญเป็นตัวอย่างหนึ่งของความเสี่ยงด้านชื่อเสียง สถานการณ์อื่น ๆ เป็นตัวอย่างของความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

ซัพพลายเออร์ที่ยักยอกเงินในกองทุนบำเหน็จบำนาญเป็นตัวอย่างหนึ่งของความเสี่ยงด้านชื่อเสียง สถานการณ์อื่น ๆ เป็นตัวอย่างของความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

ซัพพลายเออร์ที่ยักยอกเงินในกองทุนบำเหน็จบำนาญเป็นตัวอย่างหนึ่งของความเสี่ยงด้านชื่อเสียง สถานการณ์อื่น ๆ เป็นตัวอย่างของความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

ผลิตภัณฑ์/บริการที่ต้องใช้สิ่งเหล่านี้จะทำให้เกิดความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

ผลิตภัณฑ์/บริการที่ต้องใช้สิ่งเหล่านี้จะทำให้เกิดความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

ผลิตภัณฑ์/บริการที่ต้องใช้สิ่งเหล่านี้จะทำให้เกิดความเสี่ยงด้านสินเชื่อของบุคคลที่สาม

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

เจ้าของกิจกรรมธุรกิจ (BAO) และเจ้าหน้าที่ของบุคคลที่สาม (TPO) เป็นบทบาทหน้าที่ที่ดำเนินกิจกรรมอันก่อให้เกิดความเสี่ยง และถูกกำหนดให้เป็นผู้รับผิดชอบเกี่ยวกับความเสี่ยง

เจ้าของกิจกรรมธุรกิจ (BAO) และเจ้าหน้าที่ของบุคคลที่สาม (TPO) เป็นบทบาทหน้าที่ที่ดำเนินกิจกรรมอันก่อให้เกิดความเสี่ยง และถูกกำหนดให้เป็นผู้รับผิดชอบเกี่ยวกับความเสี่ยง

เจ้าของกิจกรรมธุรกิจ (BAO) และเจ้าหน้าที่ของบุคคลที่สาม (TPO) เป็นบทบาทหน้าที่ที่ดำเนินกิจกรรมอันก่อให้เกิดความเสี่ยง และถูกกำหนดให้เป็นผู้รับผิดชอบเกี่ยวกับความเสี่ยง

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

ปราการปกป้องด่านที่สองประกอบด้วย หน่วยบริหารความเสี่ยงอิสระซึ่งรวมถึง TPCRG และรับผิดชอบกำกับดูแลกิจกรรมการรับความเสี่ยงของปราการปกป้องด่านแรก และท้าทายเพื่อกระตุ้นปราการปกป้องด่านแรกให้ลงมือปฏิบัติตามความรับผิดชอบในด้านการบริหารความเสี่ยง

ปราการปกป้องด่านที่สองประกอบด้วย หน่วยบริหารความเสี่ยงอิสระซึ่งรวมถึง TPCRG และรับผิดชอบกำกับดูแลกิจกรรมการรับความเสี่ยงของปราการปกป้องด่านแรก และท้าทายเพื่อกระตุ้นปราการปกป้องด่านแรกให้ลงมือปฏิบัติตามความรับผิดชอบในด้านการบริหารความเสี่ยง

ปราการปกป้องด่านที่สองประกอบด้วย หน่วยบริหารความเสี่ยงอิสระซึ่งรวมถึง TPCRG และรับผิดชอบกำกับดูแลกิจกรรมการรับความเสี่ยงของปราการปกป้องด่านแรก และท้าทายเพื่อกระตุ้นปราการปกป้องด่านแรกให้ลงมือปฏิบัติตามความรับผิดชอบในด้านการบริหารความเสี่ยง

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

TPU ดำเนินการวิเคราะห์ทางการเงินเบื้องต้นของบุคคลที่สาม TPCRG ทบทวน/ท้าทาย/คัดค้านหรือไม่คัดค้านการวิเคราะห์ทางการเงินและอนุมัติความเสี่ยงด้านสินเชื่อของบุคคลที่สาม (TPCR) หากพบว่ามี TPCR

TPU ดำเนินการวิเคราะห์ทางการเงินเบื้องต้นของบุคคลที่สาม TPCRG ทบทวน/ท้าทาย/คัดค้านหรือไม่คัดค้านการวิเคราะห์ทางการเงินและอนุมัติความเสี่ยงด้านสินเชื่อของบุคคลที่สาม (TPCR) หากพบว่ามี TPCR

TPU ดำเนินการวิเคราะห์ทางการเงินเบื้องต้นของบุคคลที่สาม TPCRG ทบทวน/ท้าทาย/คัดค้านหรือไม่คัดค้านการวิเคราะห์ทางการเงินและอนุมัติความเสี่ยงด้านสินเชื่อของบุคคลที่สาม (TPCR) หากพบว่ามี TPCR

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

การจ่ายเงินก่อนกำหนดคือการชำระเงินล่วงหน้าของ Citi สำหรับบริการที่ยังไม่ได้เกิดขึ้น เมื่อความถี่/การแบ่งงวดชำระนั้นเป็นไปตามเกณฑ์ทุกครึ่งปีหรือนานกว่านั้น และมียอดชำระที่สูงกว่า 1 ล้านดอลลาร์สหรัฐ

การจ่ายเงินก่อนกำหนดคือการชำระเงินล่วงหน้าของ Citi สำหรับบริการที่ยังไม่ได้เกิดขึ้น เมื่อความถี่/การแบ่งงวดชำระนั้นเป็นไปตามเกณฑ์ทุกครึ่งปีหรือนานกว่านั้น และมียอดชำระที่สูงกว่า 1 ล้านดอลลาร์สหรัฐ

การจ่ายเงินก่อนกำหนดคือการชำระเงินล่วงหน้าของ Citi สำหรับบริการที่ยังไม่ได้เกิดขึ้น เมื่อความถี่/การแบ่งงวดชำระนั้นเป็นไปตามเกณฑ์ทุกครึ่งปีหรือนานกว่านั้น และมียอดชำระที่สูงกว่า 1 ล้านดอลลาร์สหรัฐ

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

อันดับความเสี่ยงทางการเงินเป็นหนึ่งในปัจจัยที่พิจารณาความสามารถทางการเงินในการประกอบกิจการ การจัดอันดับความเสี่ยงทางการเงินเป็นข้อมูลภายในและห้ามแบ่งปันแก่บุคคลที่สาม

อันดับความเสี่ยงทางการเงินเป็นหนึ่งในปัจจัยที่พิจารณาความสามารถทางการเงินในการประกอบกิจการ การจัดอันดับความเสี่ยงทางการเงินเป็นข้อมูลภายในและห้ามแบ่งปันแก่บุคคลที่สาม

อันดับความเสี่ยงทางการเงินเป็นหนึ่งในปัจจัยที่พิจารณาความสามารถทางการเงินในการประกอบกิจการ การจัดอันดับความเสี่ยงทางการเงินเป็นข้อมูลภายในและห้ามแบ่งปันแก่บุคคลที่สาม

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง

คำตอบที่เป็นการยืนยันต่อคำถามใด ๆ เหล่านี้บ่งชี้ว่ามี TPCR เกิดขึ้น

คำตอบที่เป็นการยืนยันต่อคำถามใด ๆ เหล่านี้บ่งชี้ว่ามี TPCR เกิดขึ้น

คำตอบที่เป็นการยืนยันต่อคำถามใด ๆ เหล่านี้บ่งชี้ว่ามี TPCR เกิดขึ้น

ถูกต้อง

ไม่ถูกต้อง

ไม่ถูกต้อง