Le service des tiers (ST) de Citi effectue l’analyse financière initiale des tiers externes qui font l’objet d’un examen financier. Cette analyse est effectuée en tant qu’activité de la première ligne de défense.

Dans le cadre de la deuxième ligne de défense, le GCRCT examinera/remettra en question/proposera une objection ou une non-objection de l’analyse financière préparée par le ST.

Le GCRCT remplit une note de service d’approbation du crédit (AC) pour approuver l’exposition au risque de crédit qui survient lorsqu’il y a un accord pour qu’un tiers externe détienne, recueille, paie par anticipation ou règle les fonds de Citi.

Exemple : Agence de recouvrement – L’argent de Citi est en possession du tiers au moment où il est recueilli.

La défaillance d’un tiers dans le cadre d’un accord de RCT pourrait entraîner une perte financière et avoir un impact négatif sur les bénéfices et le capital de Citi. Il incombe à chaque entreprise ou fonction globale d’identifier le RCT dans sa propre organisation. Le processus d’évaluation des risques des tiers (PERT) aide à cette identification.Relations avec des tiers externes internationaux

Sélectionnez la carte pour la retourner.

Au niveau mondial, Citi entretient environ 14 000 relations avec des tiers externes et plus de 8 000 sociétés mères tierces.

Dépenses de Citigroup sur les relations avec les tiers

Sélectionnez la carte pour la retourner.

Citigroup a dépensé 18,49 milliards de dollars sur des tiers externes en 2020. 8,8 milliards de dollars de ces dépenses ont été effectuées auprès de tiers externes dans le domaine d’application du GCRCT (2020).

Identifié et approuvé par le GCRCT

Sélectionnez la carte pour la retourner.

Le GCRCT a identifié et approuvé 483 tiers externes exposés au RCT (au 31 décembre 2020). Le risque approuvé pour le déclencheur de l’action de gestion (DAG) était de 9,5 milliards de dollars.

Accords avec des tiers externes pour détenir, régler, prépayer ou recueillir les fonds de Citi :

Une forme de garantie donnée à Citi par un tiers externe ou une responsabilité envers Citi existe à la suite d’un accord :

Bonne réponse.

Tous ces exemples sont des exemples de RCT (risque de crédit des tiers).

Pas exactement.

Tous ces exemples sont des exemples de RCT (risque de crédit des tiers).

Pas exactement.

Tous ces exemples sont des exemples de RCT (risque de crédit des tiers).

Pas exactement. Veuillez réessayer.

Vous avez manqué quelques options. Passez en revue vos réponses et essayez à nouveau.

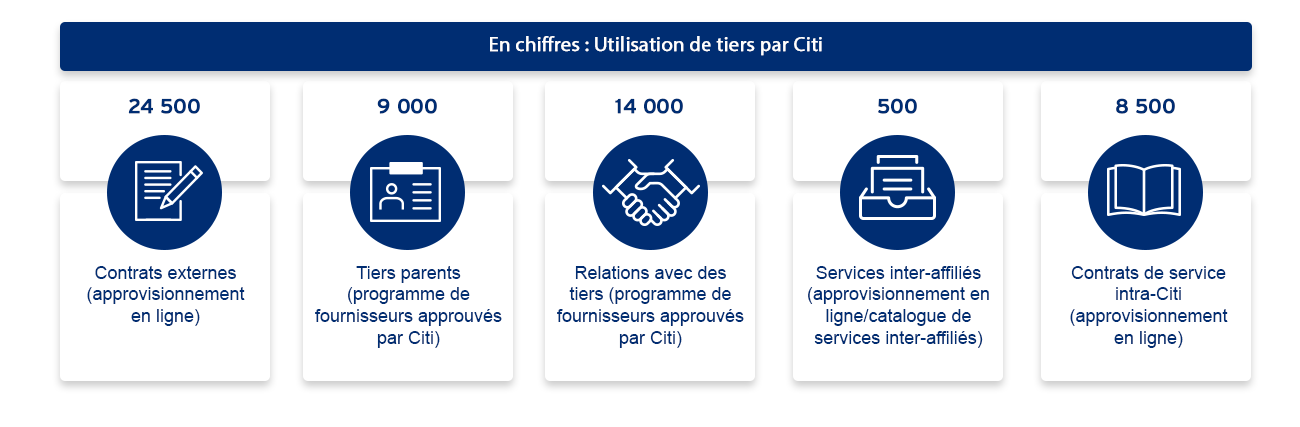

En chiffres : Utilisation de tiers par Citi

24 500 contrats externes (sourçage électronique)

9 000 tiers parents (programme de fournisseurs approuvés par Citi)

14 000 relations avec des tiers (programme de fournisseurs approuvés par Citi)

500 services interaffiliés (sourçage électronique/catalogue de services interaffiliés)

8 500 accords de services intra-Citi (sourçage électronique)

Bonne réponse.

Tous ces éléments sont des fonctions du GCRCT.

Pas exactement.

Tous ces éléments sont des fonctions du GCRCT.

Pas exactement.

Tous ces éléments sont des fonctions du GCRCT.

Pas exactement. Veuillez réessayer.

Il faut savoir que le GCRCT est une fonction centralisée du risque indépendant mondial qui couvre les relations avec les tiers externes dans le champ d’application de Citi.

Bonne réponse.

Tous ces exemples sont des exemples de comment identifier le RCT.

Pas exactement.

Tous ces exemples sont des exemples de comment identifier le RCT.

Pas exactement.

Tous ces exemples sont des exemples de comment identifier le RCT.

Pas exactement. Veuillez réessayer.

Vous avez manqué quelques options. Passez en revue vos réponses et essayez à nouveau.

Le responsable de l’activité commerciale (RAC) est responsable en dernier ressort du risque de l’activité ou du processus commercial de Citi, même si un tiers externe effectue l’activité en son nom.

Cela inclut, sans s’y limiter, s’assurer que l’activité est réalisée de manière sécuritaire et saine et en conformité avec les lois et règlements applicables et d’une manière conforme aux politiques et normes de Citi.

Les responsabilités du RAC sont les suivantes :

Le soutien du responsable de l’activité commerciale (RAC) est un rôle au sein de l’entreprise, ou du service des tiers de l’organisation de gestion des ressources, attribué aux responsables de l’activité commerciale (RAC) pour les aider à mener à bien leurs activités de gestion des risques des tiers.

Le soutien du RAC est chargé d’effectuer certaines activités dans le cadre du cycle de vie des relations avec les tiers au nom du RAC.

Il s’agit uniquement d’un rôle de soutien qui ne réduit en rien la responsabilité finale du RAC.

Les responsables des tiers (RT) sont rattachés à la direction des activités/fonctions globales et sont chargés d’effectuer certaines activités dans le cadre du cycle de vie des relations avec les tiers.

Les RT travaillent avec les équipes d’entreprise, opérations et technologie (OT), ainsi qu’avec d’autres fonctions de Citi, pour :

Bonne réponse.

Le GCRCT agit comme deuxième ligne de défense.

Pas exactement.

Le GCRCT agit comme deuxième ligne de défense.

Pas exactement.

Le GCRCT agit comme deuxième ligne de défense.

Pas exactement. Veuillez réessayer.

Le GCRCT soutient la gestion des risques des tiers, mais n’est pas un propriétaire d’entreprise.

Le GCRCT administre le processus de RCT pour toutes les entreprises et tous les secteurs de Citi.

L’exposition au RCT survient lorsqu’il existe un accord avec un tiers externe pour détenir, régler, payer par anticipation ou recueillir des fonds de Citi, lorsqu’une certaine forme de garantie ou d’engagement est donnée à Citi par un tiers externe, ou lorsqu’une responsabilité envers Citi existe en raison d’une relation avec un tiers externe.

La première étape du processus de RCT est l’identification. Dans cette étape, le RCT est identifié comme faisant partie du champ d’application et les états financiers sont recueillis pour les fournisseurs admissibles.

Sélectionnez chaque onglet pour connaître les étapes restantes du processus de risque de crédit des tiers.

Le GCRCT peut collaborer avec les parties prenantes pour quantifier l’exposition au RCT.

Le responsable des risques prépare la note de service d’approbation du crédit (AC).

Sur la base de cette analyse, une décision d’approbation est fournie. Si le Groupe chargé du risque de crédit des tiers s’y oppose, le fournisseur ne peut pas être engagé pour cette relation.

L’AC est approuvée pour le montant connu comme déclencheur de l’action de gestion (DAG) du RCT conformément à la grille d’approbation incluse dans la norme en matière de diligence raisonnable du risque de crédit de gros et des règles régissant l’extension du crédit, « Grille 2.1 ».

La décision est communiquée aux parties prenantes et reflétée dans le tableau de bord de la diligence raisonnable ou de l’outil de surveillance continue, le cas échéant.

Le DAG RCT est rapporté dans les systèmes de gestion des risques de Citi.

Si le GCRCT identifie un niveau potentiellement élevé de risque opérationnel, des partenaires de la gestion du risque opérationnel (GRO) seront engagés pour l’examiner.

Par exemple :

Un fournisseur a géré un programme de rabais pour cartes. Le contrat prévoyait que Citi préfinance les remises, et l’entreprise avançait les fonds au fournisseur sans aucun contrôle ni aucune disposition pour protéger les liquidités (elles étaient simplement placées sur le compte d’exploitation du fournisseur). GRO a aidé l’entreprise à concevoir un processus moins risqué pour le déboursement des fonds.

Un examen global de l’impact d’une éventuelle défaillance du fournisseur sur la capacité de Citi à fournir des services à ses clients.

Également appelé « risque lié aux titres de la presse ». La défaillance d’un fournisseur pourrait-elle avoir des répercussions négatives sur la réputation de Citi?

Par exemple :

Les fournisseurs sont choisis comme administrateurs des programmes de retraite de Citi. Bien que Citi n’ait aucune responsabilité légale en cas de détournement des fonds de pension par un fiduciaire, la réputation de Citi pourrait être entachée si un fiduciaire ayant déjà eu des problèmes juridiques était engagé.

Bonne réponse.

Toutes les réponses sont des éléments communs de l’analyse du GCRCT. Les autres éléments communs sont : examen du plan de stratégie de sortie et examen financier.

Pas exactement.

Toutes les réponses sont des éléments communs de l’analyse du GCRCT. Les autres éléments communs sont : examen du plan de stratégie de sortie et examen financier.

Pas exactement.

Toutes les réponses sont des éléments communs de l’analyse du GCRCT. Les autres éléments communs sont : examen du plan de stratégie de sortie et examen financier.

Pas exactement. Veuillez réessayer.

Il semble que vous ayez manqué des éléments communs. Passez en revue vos choix et réessayez.

L’incapacité à gérer les risques liés aux relations avec les tiers externes peut avoir des conséquences négatives sur les activités, les opérations et la réputation de Citi.

L’incapacité à gérer les risques liés aux relations avec les tiers externes peut avoir des conséquences négatives sur les activités, les opérations et la réputation de Citi.

L’incapacité à gérer les risques liés aux relations avec les tiers externes peut avoir des conséquences négatives sur les activités, les opérations et la réputation de Citi.

C’est exact.

C’est faux.

C’est faux.

Le terme « responsable des risques » est utilisé pour tous les rôles et responsabilités qui génèrent des risques, quelle que soit la ligne de défense dans laquelle ils se trouvent.

Le terme « responsable des risques » est utilisé pour tous les rôles et responsabilités qui génèrent des risques, quelle que soit la ligne de défense dans laquelle ils se trouvent.

Le terme « responsable des risques » est utilisé pour tous les rôles et responsabilités qui génèrent des risques, quelle que soit la ligne de défense dans laquelle ils se trouvent.

C’est exact.

C’est faux.

C’est faux.

Un fournisseur qui détourne des fonds de pension est un exemple de risque de réputation. Les autres situations sont des exemples de risque de crédit des tiers.

Un fournisseur qui détourne des fonds de pension est un exemple de risque de réputation. Les autres situations sont des exemples de risque de crédit des tiers.

Un fournisseur qui détourne des fonds de pension est un exemple de risque de réputation. Les autres situations sont des exemples de risque de crédit des tiers.

C’est exact.

C’est faux.

C’est faux.

Les produits/services qui nécessitent l’un de ces éléments déclencheront un risque de crédit des tiers.

Les produits/services qui nécessitent l’un de ces éléments déclencheront un risque de crédit des tiers.

Les produits/services qui nécessitent l’un de ces éléments déclencheront un risque de crédit des tiers.

C’est exact.

C’est faux.

C’est faux.

Le responsable de l’activité commerciale (RAC) et le responsable des tiers (RT) sont des rôles qui exercent une activité génératrice de risques et sont donc désignés comme responsables des risques.

Le responsable de l’activité commerciale (RAC) et le responsable des tiers (RT) sont des rôles qui exercent une activité génératrice de risques et sont donc désignés comme responsables des risques.

Le responsable de l’activité commerciale (RAC) et le responsable des tiers (RT) sont des rôles qui exercent une activité génératrice de risques et sont donc désignés comme responsables des risques.

C’est exact.

C’est faux.

C’est faux.

La deuxième ligne de défense est composée d’unités indépendantes de gestion des risques, dont le GCRCT, et est chargée de superviser les activités de prise de risque de la première ligne de défense et de mettre au défi la première ligne de défense dans son exécution des responsabilités de gestion des risques.

La deuxième ligne de défense est composée d’unités indépendantes de gestion des risques, dont le GCRCT, et est chargée de superviser les activités de prise de risque de la première ligne de défense et de mettre au défi la première ligne de défense dans son exécution des responsabilités de gestion des risques.

La deuxième ligne de défense est composée d’unités indépendantes de gestion des risques, dont le GCRCT, et est chargée de superviser les activités de prise de risque de la première ligne de défense et de mettre au défi la première ligne de défense dans son exécution des responsabilités de gestion des risques.

C’est exact.

C’est faux.

C’est faux.

Le ST effectue l’analyse financière initiale des tiers. Le GCRCT examine/remet en question/émet ou non une objection concernant l’analyse financière et approuve le risque de crédit des tiers (RCT) si le RCT est présent.

Le ST effectue l’analyse financière initiale des tiers. Le GCRCT examine/remet en question/émet ou non une objection concernant l’analyse financière et approuve le risque de crédit des tiers (RCT) si le RCT est présent.

Le ST effectue l’analyse financière initiale des tiers. Le GCRCT examine/remet en question/émet ou non une objection concernant l’analyse financière et approuve le risque de crédit des tiers (RCT) si le RCT est présent.

C’est exact.

C’est faux.

C’est faux.

Le prépaiement est le paiement anticipé de Citi pour un service qui n’a pas été effectué et où la fréquence ou les versements des paiements sont de six mois ou plus, et d’un montant de 1 000 000 $ US ou plus.

Le prépaiement est le paiement anticipé de Citi pour un service qui n’a pas été effectué et où la fréquence ou les versements des paiements sont de six mois ou plus, et d’un montant de 1 000 000 $ US ou plus.

Le prépaiement est le paiement anticipé de Citi pour un service qui n’a pas été effectué et où la fréquence ou les versements des paiements sont de six mois ou plus, et d’un montant de 1 000 000 $ US ou plus.

C’est exact.

C’est faux.

C’est faux.

La notation du risque financier est l’un des facteurs pris en compte pour déterminer la capacité d’exécution financière du tiers. Les notations des risques financiers sont internes et ne doivent pas être partagées avec des tiers.

La notation du risque financier est l’un des facteurs pris en compte pour déterminer la capacité d’exécution financière du tiers. Les notations des risques financiers sont internes et ne doivent pas être partagées avec des tiers.

La notation du risque financier est l’un des facteurs pris en compte pour déterminer la capacité d’exécution financière du tiers. Les notations des risques financiers sont internes et ne doivent pas être partagées avec des tiers.

C’est exact.

C’est faux.

C’est faux.

Une réponse affirmative à l’une de ces questions indique la présence de RCT.

Une réponse affirmative à l’une de ces questions indique la présence de RCT.

Une réponse affirmative à l’une de ces questions indique la présence de RCT.

C’est exact.

C’est faux.

C’est faux.