La pensée analytique

Pour utiliser efficacement la pensée analytique, il est utile de suivre une approche structurée lors de la résolution d’un problème ou de la prise d’une décision.

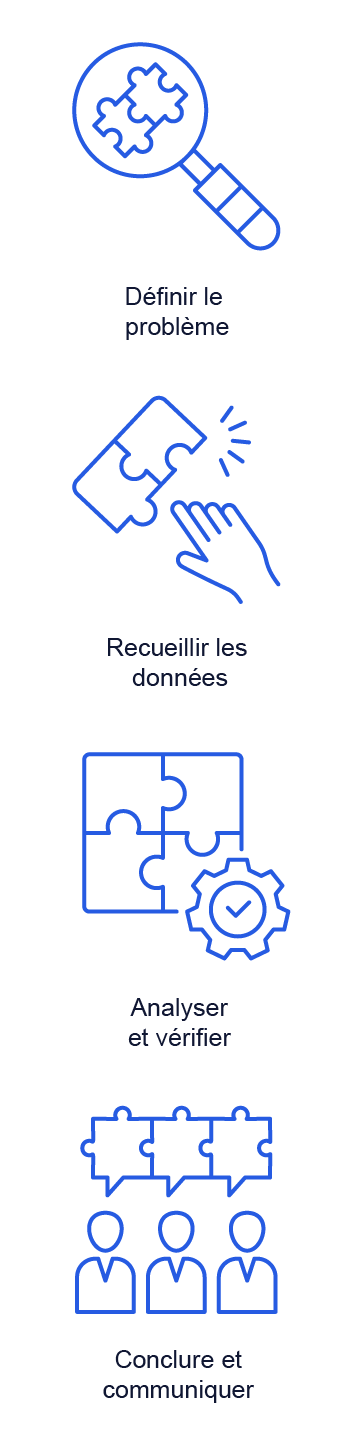

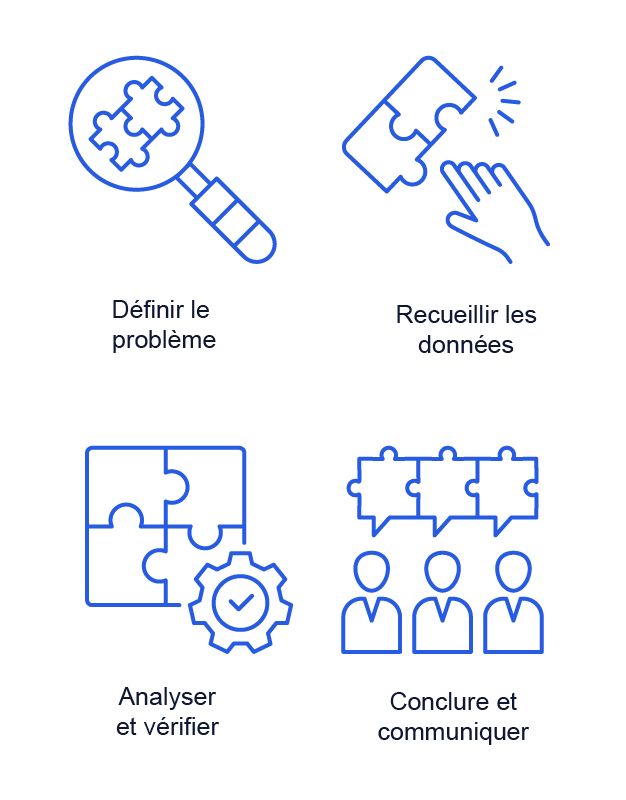

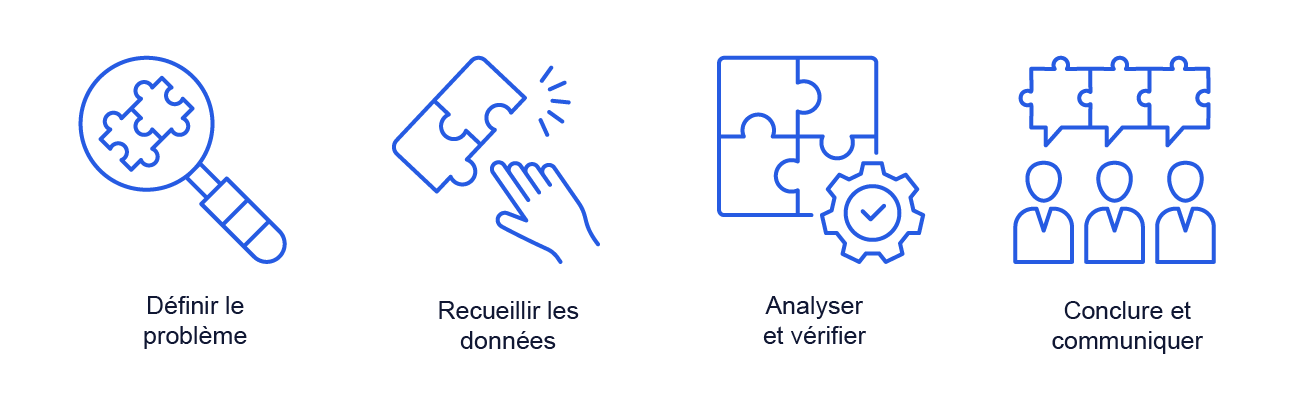

Le modèle en 4 étapes suivant peut être utilisé pour mener à bien le processus de résolution d’un problème ou de prise d’une décision.

Définir le problème

Recueillir les données

Analyser et vérifier

Conclure et communiquer

Voyons comment appliquer ces 4 étapes à un scénario réel :

Le portefeuille d’investissement d’un client est moins performant que son indice de référence. Il semble qu’il a sous-performé l’indice boursier depuis trois trimestres consécutifs.

Cliquez sur chaque étape pour en savoir plus.

Sur la base de notre scénario, nous devons définir le problème. Ce qui a été découvert est un symptôme, pas le problème. Se poser des questions peut aider à identifier le problème.

Par exemple, on peut se demander : « Pourquoi le portefeuille est-il moins performant et comment pouvons-nous y remédier ? » ou « Comment pourrions-nous améliorer la performance du portefeuille au prochain trimestre ? »

En reprenant notre exemple, nous pouvons maintenant reformuler le problème : « Le portefeuille de notre client affiche une performance inférieure de 3 % à son indice de référence. Nous devons déterminer la cause et identifier l’action qui améliorera la performance, tout en respectant les objectifs du client. »

Cela énonce explicitement l’écart (3 % de sous-performance) et définit deux tâches :

allez au bouton suivant

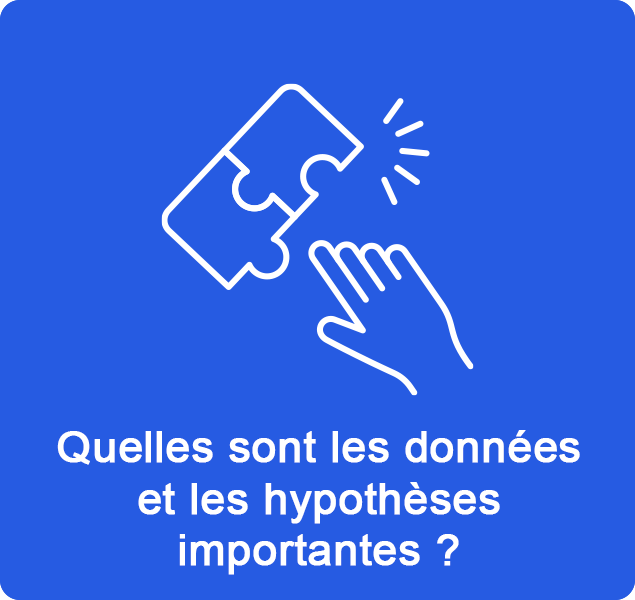

Une fois notre problème identifié, l’étape suivante consiste à recueillir les données nécessaires.

Dans notre scénario du portefeuille client, cette étape implique de recueillir les données et les indicateurs de performance du portefeuille : allocation des actifs, rendements des investissements individuels, profil de risque, conditions de marché récentes, frais, tout changement de stratégie, etc.

Il faudra également recueillir les données de l’indice de référence à des fins de comparaison (puisque la sous-performance est mesurée par rapport à celui-ci).

N’oubliez pas qu’il faut faire abstraction des opinions et des biais. Collectez uniquement les informations qui peuvent aider à répondre à la question : « Quelles sont les données et hypothèses importantes ? ».

allez au bouton suivant

Une fois que vous avez les informations nécessaires, elles sont prêtes à être analysées.

Pourquoi ?

Dans notre exemple, nous devons déterminer les causes possibles de la sous-performance. Une analyse permet de s’assurer que votre stratégie correspond toujours à vos objectifs. Un examen attentif des informations collectées peut mettre à jour des opportunités de réduction des risques ou d’amélioration des rendements.

Différents outils peuvent être utilisés pour analyser les causes de la sous-performance du portefeuille. Exemples :

Utiliser les outils

La conclusion à laquelle nous pourrions parvenir après avoir utilisé les outils d’analyse pourrait être :

« La sous-performance du portefeuille est due principalement à une prudence intentionnellement excessive (part élevée de liquidités), à une concentration excessive sur un secteur/une action en difficulté et à des frais courants. Ces causes ont été influencées par des biais et l’absence de correction du cours des choses. »

Nous devons être capables de mettre notre raisonnement à l’épreuve tout au long de notre analyse. Par exemple, vous pourriez faire le calcul suivant :

« Si nous n’avions que 5 % de liquidités, comme l’indice de référence, et si nous réduisions la pondération de l’action A, quel serait le rendement ? »

Si ce calcul montre que le portefeuille aurait eu une performance égale ou supérieure à celle de l’indice de référence, cela valide quantitativement les causes identifiées (liquidité et sélection des actions).

allez au bouton suivant

Notre analyse nous permet de clarifier ce qui s’est passé. Ensuite, nous devons tirer des conclusions et les communiquer clairement et avec assurance.

Reprenons notre exemple :

Si vous déterminiez que la faible performance du portefeuille est due à « des liquidités excessives et à une concentration excessive dans un seul secteur », que recommanderiez-vous ?

Vous pourriez suggérer un rééquilibrage : réduire les liquidités à 5-10 %, réinvestir dans des actions ou des obligations diversifiées en fonction du profil de risque, et réduire la surpondération des actions technologiques de 10 % à 5 %.

Vous pourriez également proposer un processus d’examen trimestriel afin de maintenir l’équilibre des allocations au fil du temps.

Chaque recommandation est liée directement à une cause (sous-investissement, surconcentration ou lacunes dans les processus) et est donc fondée sur des données probantes.

Le contexte est déterminant. Si le client a une forte aversion au risque, votre rôle est de lui montrer pourquoi le fait de conserver uniquement des liquidités peut accroître le risque à long terme, étant donné que l’inflation affaiblit doucement la valeur. Vous pourriez montrer des données prouvant que même une stratégie d’investissement modérée aurait pu améliorer la performance.

L’objectif est de présenter clairement les compromis et de montrer que votre recommandation est non seulement logique, mais adaptée au client.

allez au bouton suivant

Maintenant que vous avez vos conclusions, vous devez les communiquer au client. En appliquant la méthode Bottom-Line Up Front, commencez par énoncer votre conclusion, puis expliquez-la.

Par exemple :

« Je recommande de rééquilibrer le portefeuille en réduisant les liquidités de 20 % à 5 %, en réinvestissant dans un fonds d’action diversifié et en réduisant les actions XX de 10 % à 5 %. Cela devrait améliorer la performance et atténuer les risques. »

Puis expliquez le raisonnement :

« La sous-performance du portefeuille est due à des liquidités excessives et à une surpondération dans un secteur en déclin. Un redéploiement des liquidités et une diversification permettront d’améliorer les gains en cas de hausse tout en réduisant le risque de perte en cas de baisse. Notre analyse suggère que cela aurait pu augmenter les rendements d’environ 3 %. Nous éviterons de tels écarts à l’avenir en effectuant des examens trimestriels. »

Présentez la conclusion, suivie du raisonnement et des éléments probants. En utilisant cette structure, même les parties prenantes les plus occupées peuvent saisir le message clé en quelques secondes et poser des questions si elles souhaitent en savoir plus. Assurez-vous que toutes les recommandations formulées sont reliées à l’analyse.

Habitude 1 : Vérifier vos hypothèses

Les hypothèses sont des convictions que nous traitons comme des faits, souvent sans preuve. Si elles ne sont pas vérifiées, elles peuvent faire dévier l’analyse. Les penseurs critiques les mettent à jour et les vérifient.

Lorsque vous définissez un problème ou recueillez des données, demandez-vous :

« Quelles hypothèses est-ce que j’émets ? »

Dressez la liste de vos hypothèses, puis validez-les ou corrigez-les. Si vous vous dites « X est certainement vrai » ou « Nous devons faire Y », arrêtez-vous et remettez-le en question. Par exemple, un directeur du crédit pourrait partir du principe que « les prix de l’immobilier ne baissent jamais ici ». Cette conviction s’est révélée fausse en 2008. Un penseur critique se demanderait : « Quelles données l’attestent ? Et si c’était faux ? »

Chaque fois que vous vous arrêtez pour vérifier une hypothèse, vous réduisez les zones d’ombre. Demandez-vous : « Qu’est-ce qui doit être vrai pour que cette hypothèse tienne ? Qu’est-ce que nous supposons et qui, si c’était faux, changerait notre conclusion ? »

Habitude 2 : Chercher des contre-preuves

Nous sommes tous sujets au biais de confirmation, c’est-à-dire que nous avons tendance à privilégier les données qui confirment nos hypothèses. Une fois que nous nous sommes fait une opinion, comme « le problème c’est la technologie » ou « ce client est prudent », nous filtrons les informations en conséquence.

Pour penser de manière critique, recherchez délibérément des contre-preuves. Demandez-vous : « Sur quoi pourrais-je me tromper ? Qu’est-ce qui pourrait expliquer les choses autrement ? »

En pratique :

Recherchez des données qui contredisent votre théorie.

Recherchez des points de vue opposés :

« Voici ma conclusion. Quel est l’argument contraire ? »

Testez des alternatives :

« Les frais en sont peut-être la cause. Que se passerait-il si je supprimais cet effet ? »

L’objectif n’est pas d’éviter d’être sélectif. Si votre analyse tient toujours après cette vérification, tant mieux. Sinon, ajustez-la. Dans le secteur bancaire, cette habitude protège contre les prêts irrécouvrables et l’excès de confiance. Cela demande de l’humilité, mais cela renforce toujours votre jugement.

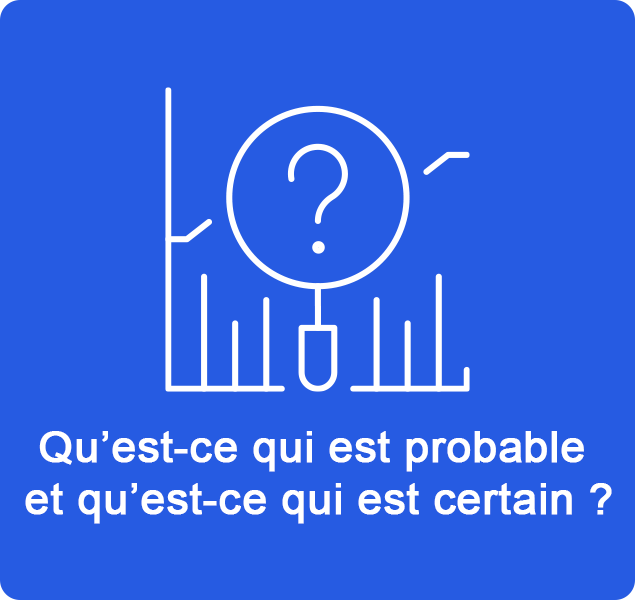

Habitude 3 : Penser en probabilités, pas en certitudes

Les banquiers vivent dans l’incertitude, étant donné que les marchés, les clients et l’économie changent constamment. Les penseurs critiques acceptent l’incertitude et évitent les fausses certitudes.

Penser en probabilités consiste à se dire : « Il y a de fortes chances que X se produise, mais Y est possible aussi. » Au lieu de dire « Ça fonctionnera », dites : « Il y a 75 % de chances que ça fonctionne, même s’il y a 25 % de chances que les conditions de marché changent. »

En quantifiant les probabilités, vous définissez des attentes réalistes et anticipez les imprévus. Par exemple, pour les décisions de crédit, vous pourriez vous dire : « La probabilité que cet emprunteur rembourse son prêt est de 95 %, avec un risque de défaut de 5 %. » Cela détermine les prix et les réserves.

Les régulateurs apprécient ce genre de raisonnement car il reflète le risque réel. Utiliser des termes comme « probable », « improbable » ou « 50/50 » change votre façon de penser. Vous devenez plus flexible, vous serez moins pris au dépourvu et mieux préparé.

Penser en probabilités favorise l’humilité intellectuelle. Vous reconnaissez que vous pourriez vous tromper, et vous planifiez en conséquence.

Habitude 4 : Identifier les biais

Dans l’Habitude 2, nous avons parlé du biais de confirmation, cette tendance à privilégier les données qui confirment notre opinion et à ignorer celles qui la contredisent. Ce n’est qu’un de nos nombreux biais.

Biais d’ancrage

Le biais d’ancrage vous pousse à vous accrocher à un chiffre ou à une idée de départ. Par exemple, un analyste pourrait voir qu’une action était autrefois cotée à 120 $ et considérer que si elle passe à 90 $, elle est bon marché et ainsi ignorer l’évolution des conditions de marché.

Biais de disponibilité

Le biais de disponibilité consiste à surévaluer ce qui est facile à se rappeler. Après avoir entendu parler de faillites de fintechs, un banquier pourrait surestimer le risque de toutes les entreprises technologiques.

Effet de halo

L’effet de halo consiste à laisser quelque chose de positif masquer tout le reste, par exemple supposer qu’une entreprise est solide simplement parce que son PDG est impressionnant.

La meilleure défense est la prise de conscience. Utilisez les Habitudes 1 et 2 conjointement pour détecter ces biais en amont. Demandez-vous régulièrement : « Quelles hypothèses est-ce que j’émets ? Ai-je envisagé le contraire ? Qu’est-ce qui influence mon point de vue actuellement ? ».

Vous pouvez également désigner un avocat du diable lors de discussions d’équipe, une personne qui remet en question les hypothèses et garde l’esprit ouvert.

Dans notre scénario du portefeuille, si nous nous étions arrêtés à « le portefeuille a sous-performé car il avait trop de liquidités et une mauvaise sélection de titres », nous n’aurions pas identifié la cause première.

Les causes plus profondes que nous pourrions découvrir sont présentées sur le diagramme ci-dessous.

Cliquez sur chaque partie du diagramme pour afficher les causes.

La prudence excessive du client et sa crainte de subir des pertes, basées sur la volatilité passée des marchés, l’ont conduit à conserver des liquidités excessives.

allez au bouton suivant

Il n’existait aucun processus d’examen trimestriel structuré pour revoir les allocations ou déclencher un rééquilibrage en cas de baisse de la performance.

allez au bouton suivant

Les outils de surveillance du portefeuille n’ont pas relevé les écarts par rapport à l’indice de référence suffisamment tôt pour permettre une intervention rapide.

allez au bouton suivant

Des recherches et des données de marché obsolètes ont renforcé des hypothèses prudentes et retardé les mesures correctives.

allez au bouton suivant

Ensemble, ces éléments révèlent un problème systémique : une combinaison de comportements, de processus et de communication défaillants, qui peuvent être corrigés en éduquant les clients et en renforçant les politiques d’examen à l’avenir.

La recherche de la cause première permet souvent d’identifier de petits leviers qui ont d’importantes répercussions.

revenez au bouton précédent

Claire a identifié un problème potentiel concernant un portefeuille d’investissement sous-performant. Elle a examiné les données du portefeuille, les indicateurs de performance, les données de référence, effectué son analyse et compte envoyer son évaluation à la haute direction.

Parmi les questions suivantes, laquelle ne fait PAS partie du modèle en 4 étapes de la pensée analytique que Claire peut appliquer pour vérifier son raisonnement dans ce scénario ?

Sélectionnez la meilleure réponse parmi les cinq options, puis cliquez sur Envoyer.

Veuillez utiliser uniquement les touches Tab et Maj+Tab pour accéder à chaque option et le bouton Envoyer avec le clavier. Utilisez ensuite uniquement la touche Entrée ou Espace pour sélectionner une option ou le bouton Envoyer avec le clavier. Les touches fléchées haut et bas ne fonctionneront pas dans certains cas. Si le lecteur d’écran vous suggère d’utiliser les touches fléchées pour changer d’option, veuillez l’ignorer. Continuez à utiliser les touches Tab et Maj+Tab, puis Entrée ou Espace pour modifier une option. Si vous n’entendez plus le lecteur d’écran, utilisez la touche Tab pour réinitialiser la mise au point.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement. Le modèle en 4 étapes comprend les actions suivantes : Définir le problème ; Recueillir les données ; Analyser et vérifier ; Conclure et communiquer.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement. Le modèle en 4 étapes comprend les actions suivantes : Définir le problème ; Recueillir les données ; Analyser et vérifier ; Conclure et communiquer.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement. Le modèle en 4 étapes comprend les actions suivantes : Définir le problème ; Recueillir les données ; Analyser et vérifier ; Conclure et communiquer.

Bonne réponse.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement. Le modèle en 4 étapes comprend les actions suivantes : Définir le problème ; Recueillir les données ; Analyser et vérifier ; Conclure et communiquer.

Mauvaise réponse.

Consultez la section Les éléments clés de la pensée analytique.

Mauvaise réponse.

Consultez la section Les éléments clés de la pensée analytique.

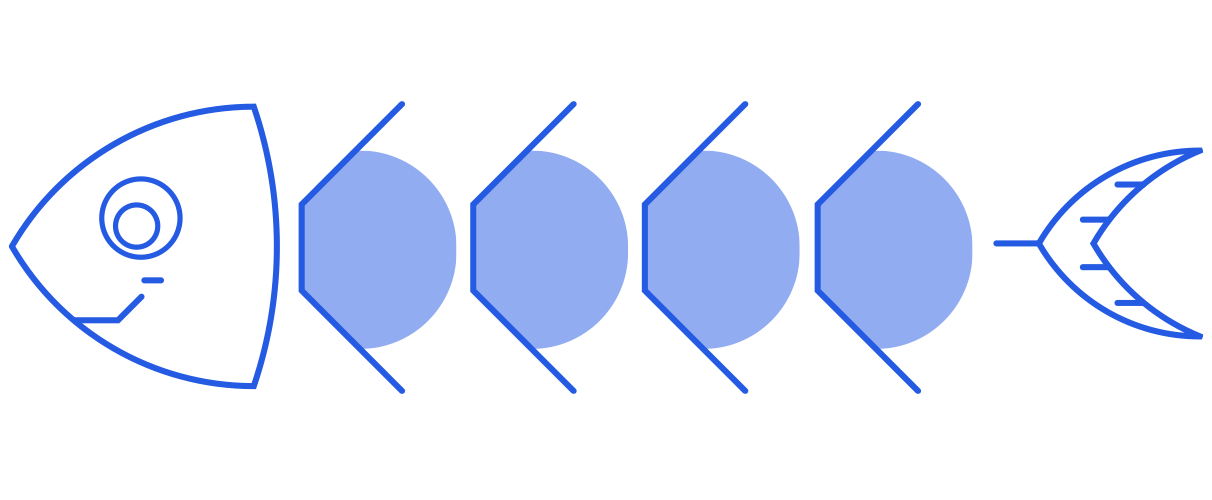

Jason effectue une analyse pour identifier la cause première d’une allocation en liquidités excessive dans un portefeuille sous-performant. Il utilise la méthode des 5 Pourquoi :

1. Pourquoi le portefeuille contenait-il 20 % de liquidités ?

L’équipe de gestion du portefeuille a décidé de conserver des liquidités plutôt que d’investir davantage sur le marché.

2. Pourquoi a-t-elle décidé de conserver 20 % de liquidités ?

Il y avait une incertitude quant à l’évolution des marchés et une crainte de baisse.

3. Pourquoi y avait-il une telle incertitude et une telle crainte ?

Le client a subi le krach boursier de 2020 et craignait que cela ne se reproduise, malgré des données montrant une reprise des marchés.

4. Pourquoi l’allocation en liquidités n’a-t-elle pas été ajustée compte tenu des données de marché ?

L’équipe de gestion de portefeuille avait un biais d’ancrage : elle s’accrochait à l’idée que « 20 % de liquidités est une allocation prudente » et n’a pas actualisé sa position lorsque les conditions ont changé.

5. Pourquoi personne n’est-il revenu sur cette hypothèse ?

Il n’existe aucun processus ni contrôle déclenchant systématiquement un réexamen des niveaux d’allocation en liquidités.

Pouvez-vous identifier la cause première possible à partir de cette analyse ?

Sélectionnez la meilleure réponse parmi les trois options, puis cliquez sur Envoyer.

Veuillez utiliser uniquement les touches Tab et Maj+Tab pour accéder à chaque option et le bouton Envoyer avec le clavier. Utilisez ensuite uniquement la touche Entrée ou Espace pour sélectionner une option ou le bouton Envoyer avec le clavier. Les touches fléchées haut et bas ne fonctionneront pas dans certains cas. Si le lecteur d’écran vous suggère d’utiliser les touches fléchées pour changer d’option, veuillez l’ignorer. Continuez à utiliser les touches Tab et Maj+Tab, puis Entrée ou Espace pour modifier une option. Si vous n’entendez plus le lecteur d’écran, utilisez la touche Tab pour réinitialiser la mise au point.

En appliquant les 5 Pourquoi, une technique d’analyse causale, Jason peut approfondir l’analyse pour identifier la cause fondamentale du problème, et pas seulement les symptômes.

En appliquant les 5 Pourquoi, une technique d’analyse causale, Jason peut approfondir l’analyse pour identifier la cause fondamentale du problème, et pas seulement les symptômes.

En appliquant les 5 Pourquoi, une technique d’analyse causale, Jason peut approfondir l’analyse pour identifier la cause fondamentale du problème, et pas seulement les symptômes.

Bonne réponse.

En appliquant les 5 Pourquoi, une technique d’analyse causale, Jason peut approfondir l’analyse pour identifier la cause fondamentale du problème, et pas seulement les symptômes.

Mauvaise réponse.

Consultez la section Analyse causale.

Mauvaise réponse.

Consultez la section Analyse causale.

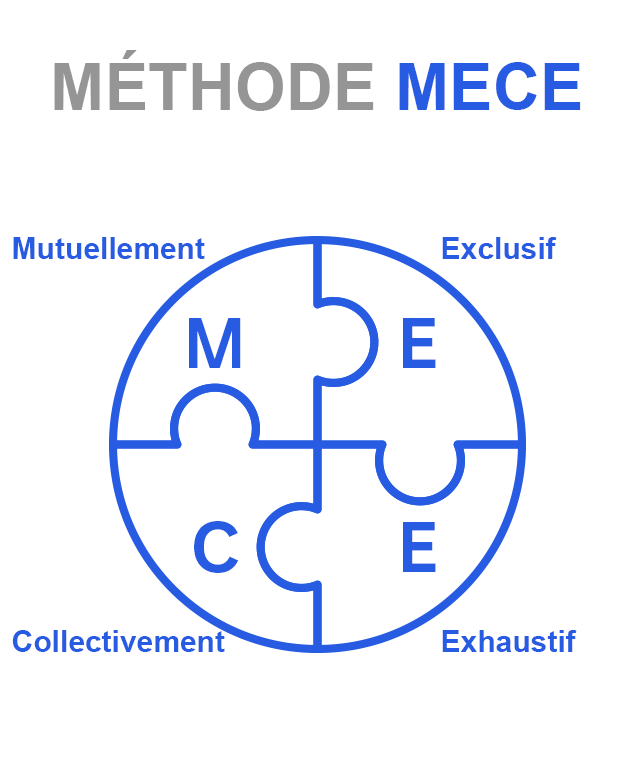

Sydney analyse la performance du portefeuille de son client et décide d’utiliser le cadre MECE (Mutuellement Exclusif, Collectivement Exhaustif) pour organiser les raisons potentielles de la sous-performance. Elle crée trois catégories :

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser uniquement les touches Tab et Maj+Tab pour accéder à chaque option et le bouton Envoyer avec le clavier. Utilisez ensuite uniquement la touche Entrée ou Espace pour sélectionner une option ou le bouton Envoyer avec le clavier. Les touches fléchées haut et bas ne fonctionneront pas dans certains cas. Si le lecteur d’écran vous suggère d’utiliser les touches fléchées pour changer d’option, veuillez l’ignorer. Continuez à utiliser les touches Tab et Maj+Tab, puis Entrée ou Espace pour modifier une option. Si vous n’entendez plus le lecteur d’écran, utilisez la touche Tab pour réinitialiser la mise au point.

Chaque catégorie représente un type de facteur distinct. Il n’y a pas de chevauchement entre ces catégories, elles sont donc mutuellement exclusives. De plus, ces trois catégories couvrent toutes les raisons possibles d’une sous-performance, aucune raison majeure ne figurant dans aucune de ces catégories. Par conséquent, elles sont collectivement exhaustives.

Chaque catégorie représente un type de facteur distinct. Il n’y a pas de chevauchement entre ces catégories, elles sont donc mutuellement exclusives. De plus, ces trois catégories couvrent toutes les raisons possibles d’une sous-performance, aucune raison majeure ne figurant dans aucune de ces catégories. Par conséquent, elles sont collectivement exhaustives.

Chaque catégorie représente un type de facteur distinct. Il n’y a pas de chevauchement entre ces catégories, elles sont donc mutuellement exclusives. De plus, ces trois catégories couvrent toutes les raisons possibles d’une sous-performance, aucune raison majeure ne figurant dans aucune de ces catégories. Par conséquent, elles sont collectivement exhaustives.

Bonne réponse.

Chaque catégorie représente un type de facteur distinct. Il n’y a pas de chevauchement entre ces catégories, elles sont donc mutuellement exclusives. De plus, ces trois catégories couvrent toutes les raisons possibles d’une sous-performance, aucune raison majeure ne figurant dans aucune de ces catégories. Par conséquent, elles sont collectivement exhaustives.

Mauvaise réponse.

Consultez la section Classification.

Mauvaise réponse.

Consultez la section Classification.

Quelle affirmation reflète le mieux l’importance de recueillir, d’interpréter et d’évaluer les données en gardant l’esprit ouvert et en étant conscient des biais ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser uniquement les touches Tab et Maj+Tab pour accéder à chaque option et le bouton Envoyer avec le clavier. Utilisez ensuite uniquement la touche Entrée ou Espace pour sélectionner une option ou le bouton Envoyer avec le clavier. Les touches fléchées haut et bas ne fonctionneront pas dans certains cas. Si le lecteur d’écran vous suggère d’utiliser les touches fléchées pour changer d’option, veuillez l’ignorer. Continuez à utiliser les touches Tab et Maj+Tab, puis Entrée ou Espace pour modifier une option. Si vous n’entendez plus le lecteur d’écran, utilisez la touche Tab pour réinitialiser la mise au point.

Avoir l’esprit ouvert et être conscient des biais permet une évaluation objective, ce qui conduit à des décisions plus fiables et équilibrées.

Avoir l’esprit ouvert et être conscient des biais permet une évaluation objective, ce qui conduit à des décisions plus fiables et équilibrées.

Avoir l’esprit ouvert et être conscient des biais permet une évaluation objective, ce qui conduit à des décisions plus fiables et équilibrées.

Bonne réponse.

Avoir l’esprit ouvert et être conscient des biais permet une évaluation objective, ce qui conduit à des décisions plus fiables et équilibrées.

Mauvaise réponse.

Consultez la section Collecte et synthèse.

Mauvaise réponse.

Consultez la section Collecte et synthèse.

Qu’est-ce qui fait partie des éléments essentiels de la pensée analytique ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser uniquement les touches Tab et Maj+Tab pour accéder à chaque option et le bouton Envoyer avec le clavier. Utilisez ensuite uniquement la touche Entrée ou Espace pour sélectionner une option ou le bouton Envoyer avec le clavier. Les touches fléchées haut et bas ne fonctionneront pas dans certains cas. Si le lecteur d’écran vous suggère d’utiliser les touches fléchées pour changer d’option, veuillez l’ignorer. Continuez à utiliser les touches Tab et Maj+Tab, puis Entrée ou Espace pour modifier une option. Si vous n’entendez plus le lecteur d’écran, utilisez la touche Tab pour réinitialiser la mise au point.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement.

Bonne réponse.

La pensée analytique consiste à décomposer les problèmes complexes en éléments plus petits afin de les comprendre et de les résoudre efficacement.

Mauvaise réponse.

Consultez la section Les éléments clés de la pensée analytique.

Mauvaise réponse.

Consultez la section Les éléments clés de la pensée analytique.

bouton Fermer le menu

bouton Fermer