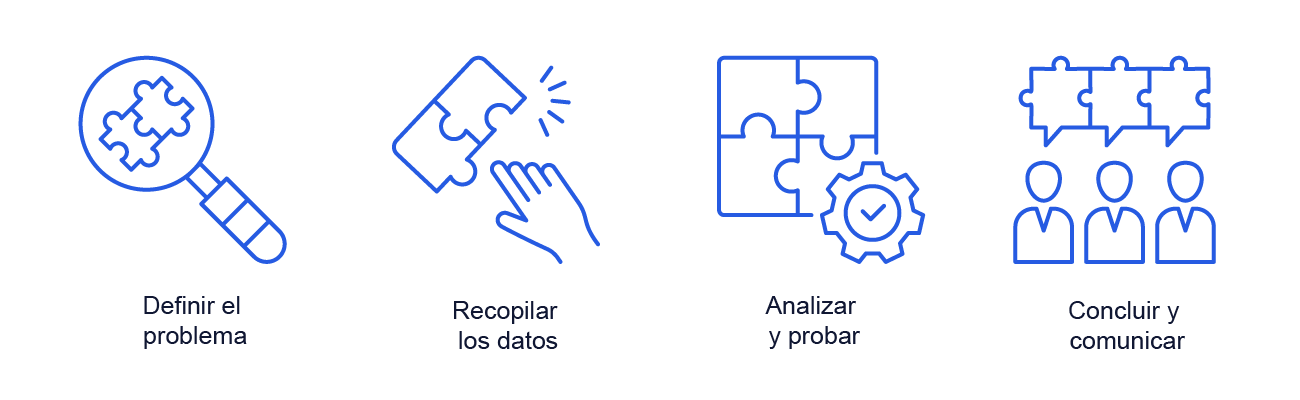

Pensamiento analítico

Para usar el pensamiento analítico con éxito, resulta útil seguir un enfoque estructurado al resolver un problema o tomar una decisión.

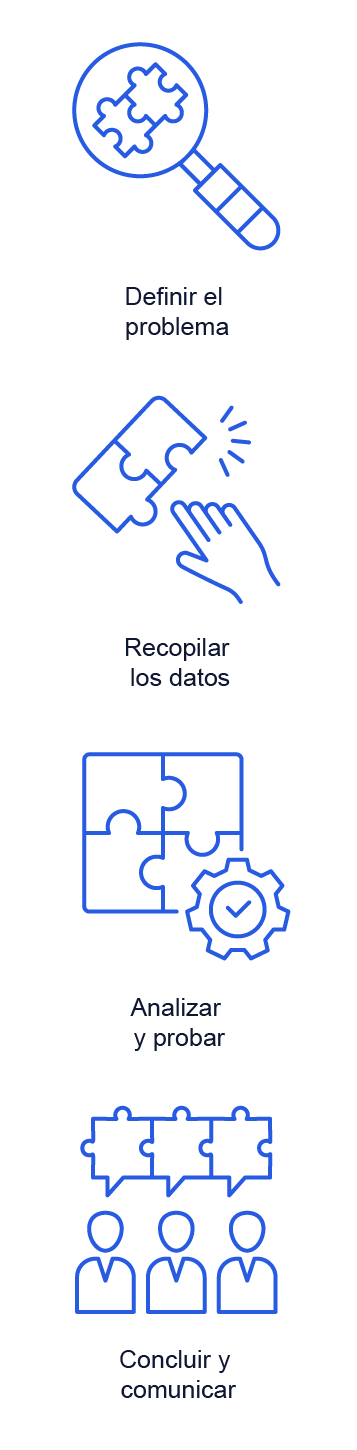

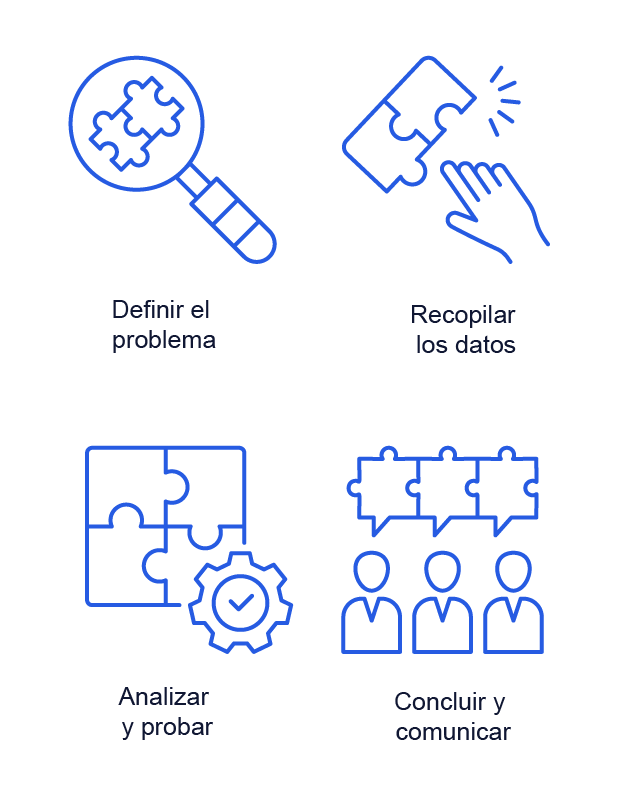

El siguiente modelo de cuatro pasos se puede usar para recorrer el proceso para cada problema o cada decisión.

Definir el problema

Recopilar los datos

Analizar y probar

Concluir y comunicar

Veamos cómo aplicar los cuatro pasos en un caso real:

El portafolio de inversiones de un cliente tiene bajo desempeño con respecto al punto de comparación. Al parecer, ha tenido un bajo desempeño con respecto al índice de mercado durante tres trimestres consecutivos.

Seleccione cada paso para obtener más información.

Tomando nuestro caso, debemos enunciar y definir el problema. Lo que se descubre no es el problema, sino que es un síntoma. Hacer algunas preguntas puede ayudar a revelar el problema.

Algunas preguntas que se pueden hacer incluyen: “¿por qué el portafolio tiene bajo desempeño y cómo podemos solucionarlo?” o bien, “¿cómo podemos mejorar el desempeño del portafolio el próximo trimestre?”

Tomando nuevamente nuestro ejemplo, podemos replantearlo de la siguiente manera: “El portafolio de nuestro cliente está un 3 % por debajo del punto de comparación. Debemos determinar por qué ocurre esto y qué acción mejorará el desempeño manteniendo la alineación con las metas del cliente”.

Esto expone de forma explícita la incongruencia (un desempeño 3 % más bajo) y establece dos tareas:

ir al botón siguiente

Con el problema identificado, el siguiente paso es recopilar los datos necesarios.

Para el caso de nuestro portafolio, este paso comprende extraer los detalles del portafolio y las métricas de desempeño: asignación de activos, rendimiento de las inversiones, perfil de riesgo, condiciones recientes del mercado, comisiones, cambios en la estrategia, etc.

También debe recopilar los datos del punto de comparación para poder comparar (dado que el bajo desempeño se mide en función del mismo).

Recuerde que los sesgos y las opiniones deben mantenerse a un lado. Simplemente, recopile información que ayude a abordar la pregunta: “¿qué datos y supuestos son importantes?”

ir al botón siguiente

Una vez que tenga la información necesaria, estará listo para analizarla.

¿Por qué?

En el caso del ejemplo, debemos determinar qué podría estar causando el bajo desempeño. El análisis asegura que su estrategia siga coincidiendo con sus metas. Mediante la minuciosa revisión de la información recopilada es posible descubrir áreas que pueden reducir los riesgos o mejorar los rendimientos.

Existen varias herramientas que permiten analizar por qué el portafolio tiene un bajo desempeño. Estas herramientas incluyen, por ejemplo:

Aplicación de las herramientas

La posible perspectiva a la que arribamos después de aplicar las herramientas de análisis puede ser:

“El portafolio tuvo bajo desempeño en gran medida debido a una reserva intencional pero excesiva (gran cantidad de efectivo), una apuesta concentrada en una acción o un sector tambaleante, y comisiones de rutina. Estos factores se vieron influidos por sesgos y la falta de un plan de corrección”.

Debemos ser capaces de poner a prueba nuestro pensamiento a medida que llevamos a cabo el análisis. Por ejemplo, como “prueba” podría calcular:

“Si tuviéramos solo un 5 % de efectivo al igual que el punto de comparación, y si limitamos la acción A a una ponderación menor, ¿cuál hubiese sido el rendimiento?”

Si este cálculo demuestra que el portafolio hubiese coincidido o superado el punto de comparación, se validan cuantitativamente las causas que identificamos (efectivo y selección de acciones).

ir al botón siguiente

Con el análisis podemos entender lo que ha sucedido. A continuación, debemos sacar conclusiones y comunicarlas de forma clara y con confianza.

Tomemos nuestro ejemplo:

Si descubre que el desempeño deficiente del portafolio proviene de la “excesiva tenencia de efectivo y la concentración excesiva en un sector”, ¿qué recomienda?

Podría sugerir reequilibrar: reducir el efectivo a un 5 a 10 %, reinvertir en bonos o acciones diversificadas, en base al perfil de riesgo, y recortar las acciones sobreponderadas del sector de tecnología del 10 % al 5 %.

También podría proponer un proceso de revisión trimestral para mantener las asignaciones equilibradas conforme avanza el tiempo.

Cada recomendación se vincula directamente a una causa, subinversión, concentración excesiva o incongruencias del proceso, haciendo que se base en evidencia.

El contexto lo es todo. Si el cliente tiene una alta aversión al riesgo, parte de su trabajo es mostrar por qué quedarse enteramente en efectivo puede en realidad aumentar el riesgo con el tiempo, dado que la inflación discretamente erosiona el valor. Podría mostrar datos que demuestren que incluso una estrategia de inversión moderada podría haber mejorado el desempeño.

La meta es presentar las alternativas de forma clara y mostrar que su recomendación no solo es lógica, sino también adecuada para ellos.

ir al botón siguiente

Ahora que tiene sus conclusiones, debe comunicárselas al cliente. Con el método de información clave al frente, comience con la conclusión y continúe con su explicación.

Por ejemplo:

“Mi recomendación es reequilibrar el portafolio reduciendo el efectivo del 20 % al 5 %, reinvirtiendo en un fondo de acciones diversificadas y reduciendo las acciones XX del 10 % al 5 %. Esto debería mejorar el desempeño y gestionar mejor el riesgo”.

Luego, explique la justificación:

“El portafolio tuvo un bajo desempeño porque disponía de demasiado efectivo y una ponderación excesiva en un sector en descenso. Reubicar el efectivo y diversificar ayudará a capturar más valores en alza mientras se reduce el riesgo a la baja. Nuestro análisis sugiere que esto podría haber agregado aproximadamente más de un 3 % a los rendimientos, y con revisiones trimestrales, evitaremos incongruencias similares en el futuro”.

Presente la conclusión, seguida del razonamiento y la evidencia. Con esta estructura, las partes interesadas pueden captar el mensaje clave en segundos y profundizar si desean más detalles. Asegúrese de que cualquier recomendación que haga tenga conexión con el análisis.

Hábito 1: verificar los supuestos

Los supuestos son creencias que tratamos como hechos, a menudo sin pruebas. Si no se verifican, pueden echar a perder el análisis. Quienes tienen un pensamiento crítico pueden abordarlos y ponerlos a prueba.

Al definir un problema o recopilar datos, pregúntese:

“¿Qué suposiciones estoy haciendo?”

Enumere los supuestos, luego valídelos o revíselos. Puede descubrirse pensando “X definitivamente es cierto” o “Debemos hacer X”, deténgase y cuestione su pensamiento. Por ejemplo, un gerente de crédito podría suponer que “aquí nunca caen los precios de las propiedades”. La creencia demostró ser falsa en 2008. Una persona con pensamiento crítico preguntaría, “¿qué datos respaldan esto? ¿Qué sucedería si no fuera cierto?”

Cada vez que hace una pausa para poner a prueba un supuesto, reduce los puntos ciegos. Pregunte: “¿Qué debe ser cierto para que esto se mantenga? ¿Qué estamos suponiendo que si fuera erróneo cambiaría nuestra conclusión?”

Hábito 2: buscar evidencia en contra

Todos tenemos sesgo por confirmación, la tendencia de favorecer los datos que están de acuerdo con nosotros. Una vez formamos una visión, como “la tecnología es el problema” o “este cliente es conservador”, filtramos la información consecuentemente.

Para tener un pensamiento crítico, busque deliberadamente evidencia en contra. Pregúntese “¿En qué podría estar equivocado? ¿Qué demostraría otra explicación?”

En la práctica:

Busque datos que contradigan su teoría.

Solicite una visión opuesta:

“Esta es mi conclusión. ¿Cuál es el argumento en contra?”

Pruebe alternativas:

“Quizás las comisiones causaron esto. ¿Qué sucede si elimino ese efecto?”

La meta no es asegurar que no esté haciendo una selección sesgada. Si su análisis es válido después del cuestionamiento, excelente. De lo contrario, ajústelo. En la banca, este hábito protege contra el inadecuado otorgamiento de un préstamo y el exceso de confianza. Se requiere humildad, pero siempre su criterio se ve fortalecido.

Hábito 3: pensar en probabilidades, no en certezas

Los banqueros viven con incertidumbre, dado que los mercados, los clientes y las economías cambian constantemente. Las personas con pensamiento crítico aceptan la incertidumbre y evitan las falsas certezas.

Pensar en probabilidades implica decir: “Existe una gran probabilidad de que pase X, pero Y también podría ocurrir”. En lugar de decir “Esto va a funcionar”, diga: “Hay un 75 % de probabilidad de que funcione, a pesar de un 25 % de probabilidad de que haya cambios en las condiciones del mercado”.

Al cuantificar las probabilidades, establece expectativas realistas y se prepara para las contingencias. Por ejemplo, en decisiones de crédito, usted podría decir: “Este prestatario tiene un 95 % de probabilidad de pago y un 5 % de riesgo de incumplimiento”. Eso informa la fijación de precios y las reservas.

Los reguladores valoran este tipo de razonamiento porque refleja el riesgo del mundo real. El uso de palabras como “probable”, “improbable” o “50/50” cambia su forma de pensar. Se vuelve más flexible, menos sorprendido y mejor preparado.

Pensar en probabilidades genera humildad intelectual. Reconoce que podría estar equivocado y planifica en consecuencia.

Hábito 4: Identificar los sesgos

En el hábito 2, mencionamos el sesgo por confirmación, la tendencia de confiar en los datos que se adaptan a su visión y desestimar los que no. Ese es solo un sesgo de muchos.

Sesgo de anclaje

El sesgo de anclaje hace que se aferre a un número o idea inicial. Por ejemplo, un analista podría ver en un principio una acción con un precio de 120 $ y considerar barato un precio de 90 $, ignorando los cambios en las condiciones.

Sesgo de disponibilidad

El sesgo de disponibilidad implica sobrevalorar lo que resulta fácil recordar. Luego de oír acerca del colapso de las fintech, un banquero podría sobreestimar el riesgo de todos los emprendimientos tecnológicos.

Efecto halo

El efecto halo es permitir que un buen rasgo eclipse todo lo demás, como suponer que una empresa es sólida simplemente porque el CEO es admirable.

La mejor defensa es la conciencia. Use los hábitos 1 y 2 juntos para detectar estos sesgos de forma temprana. Siga haciendo las preguntas: “¿qué suposiciones estoy haciendo? ¿He considerado lo contrario? ¿Qué está influyendo en mi visión en este momento?”.

También puede designar a alguien que haga de abogado del diablo en los debates del equipo, alguien que cuestione cualquier supuesto y mantenga el pensamiento atento.

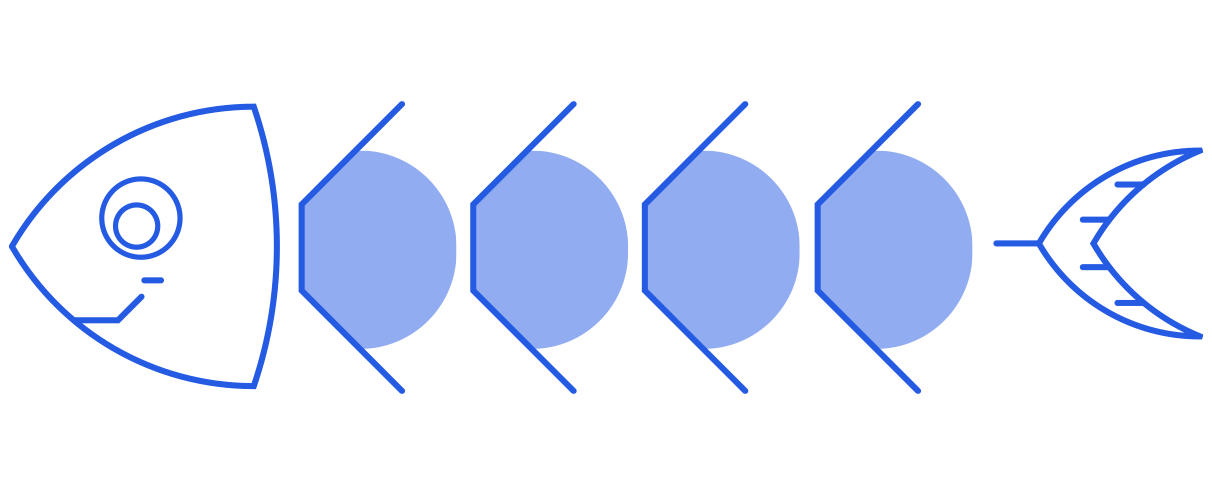

En el caso de nuestro portafolio, si nos deteníamos ante “el portafolio tuvo un bajo desempeño porque tenía demasiado efectivo y se eligió una mala acción”, no hubiésemos identificado la causa raíz.

Las causas más profundas que pudimos encontrar se verían así.

Seleccione cada parte del pescado para revelar las causas.

La mentalidad demasiado cautelosa del cliente y el miedo a las pérdidas, forjados a partir de la volatilidad del mercado en el pasado, condujeron a una excesiva tenencia de efectivo.

ir al botón siguiente

No había un proceso de revisión trimestral estructurado para cuestionar las asignaciones o desencadenar el reequilibrio cuando empeoró el desempeño.

ir al botón siguiente

Las herramientas de monitoreo del portafolio no señalaron las desviaciones con respecto al punto de comparación con la suficiente anticipación como para dar lugar a una acción oportuna.

ir al botón siguiente

Investigaciones y datos de mercado obsoletos reforzaron los supuestos conservadores y demoraron los movimientos de reparación.

ir al botón siguiente

Juntas, estas causas revelan un hallazgo a nivel del sistema: una combinación de comportamientos, procesos e incongruencias de retroalimentación que se pueden abordar a través de formación para el cliente y políticas de revisión más sólidas en el futuro.

Al trabajar en la causa raíz a menudo se identifican pequeños mecanismos que promueven grandes resultados.

Regresar a este botón

Claire ha identificado un posible problema en un portafolio de inversiones de bajo desempeño. Revisó los detalles del portafolio, las métricas de desempeño, los datos del punto de comparación, llevó a cabo un análisis y planea enviar su evaluación a la gerencia sénior.

¿Cuál de las siguientes preguntas NO es un aspecto del modelo de cuatro pasos de pensamiento analítico que Claire puede aplicar para poner a prueba su pensamiento en este caso?

Seleccione la mejor respuesta de las cinco opciones y luego haga clic en Enviar.

Use solo las teclas de tabulación y de mayúscula y tabulación en el teclado para acceder a cada una de las opciones y luego el botón Enviar. Luego, use solo la tecla Intro o Espacio para seleccionar una opción con el teclado o el botón Enviar. Las teclas de las flechas hacia arriba y hacia abajo no son totalmente compatibles. Si el lector de pantalla sugiere que use las teclas de flechas para cambiar de opción, ignore esta información. Continúe usando las teclas de tabulación y de mayúscula y tabulación y luego las teclas Intro o Espacio para cambiar de opción. Si deja de oír el lector de pantalla, use la tecla de tabulación para restablecer el foco.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente. El modelo de los cuatro pasos consiste en las siguientes acciones: definir el problema, recopilar los datos, analizar y probar, y luego concluir y comunicar.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente. El modelo de los cuatro pasos consiste en las siguientes acciones: definir el problema, recopilar los datos, analizar y probar, y luego concluir y comunicar.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente. El modelo de los cuatro pasos consiste en las siguientes acciones: definir el problema, recopilar los datos, analizar y probar, y luego concluir y comunicar.

La respuesta es correcta.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente. El modelo de los cuatro pasos consiste en las siguientes acciones: definir el problema, recopilar los datos, analizar y probar, y luego concluir y comunicar.

La respuesta es incorrecta.

Consulte la sección Los elementos principales del pensamiento analítico.

La respuesta es incorrecta.

Consulte la sección Los elementos principales del pensamiento analítico.

Jason lleva a cabo un análisis para descubrir la causa raíz de la asignación excesiva de efectivo en un portafolio de bajo desempeño. Usa el método de los “Cinco por qué”:

1. ¿Por qué el portafolio mantenía un 20 % de efectivo?

El equipo de gestión del portafolio decidió quedarse en efectivo en lugar de invertir más en el mercado.

2. ¿Por qué decidieron quedarse con un nivel de efectivo del 20 %?

Había incertidumbre con respecto a los mercados y temían una caída.

3. ¿Por qué había tanto miedo e incertidumbre?

El cliente vivió el colapso del mercado de 2020 y le preocupaba una recurrencia, a pesar de que los datos reflejaban una recuperación del mercado.

4. ¿Por qué no se ajustó la asignación de efectivo frente a los datos del mercado?

El equipo de gestión del portafolio tenía un sesgo de anclaje: se anclaron en el supuesto de que “un 20 % de efectivo es prudente” y no actualizaron dicha visión cuando cambiaron las condiciones.

5. ¿Por qué nadie revisó este supuesto?

No hay un proceso o control que desencadene la revisión de los niveles de asignación de efectivo de forma recurrente.

¿Puede descubrir la posible causa raíz a partir de este análisis?

Seleccione la mejor respuesta de las tres opciones y luego haga clic en Enviar.

Use solo las teclas de tabulación y de mayúscula y tabulación en el teclado para acceder a cada una de las opciones y luego el botón Enviar. Luego, use solo la tecla Intro o Espacio para seleccionar una opción con el teclado o el botón Enviar. Las teclas de las flechas hacia arriba y hacia abajo no son totalmente compatibles. Si el lector de pantalla sugiere que use las teclas de flechas para cambiar de opción, ignore esta información. Continúe usando las teclas de tabulación y de mayúscula y tabulación y luego las teclas Intro o Espacio para cambiar de opción. Si deja de oír el lector de pantalla, use la tecla de tabulación para restablecer el foco.

Al aplicar el método de los “Cinco por qué”, una técnica de análisis de causas, Jason puede profundizar a fin de identificar la causa fundamental del problema y no solo los síntomas.

Al aplicar el método de los “Cinco por qué”, una técnica de análisis de causas, Jason puede profundizar a fin de identificar la causa fundamental del problema y no solo los síntomas.

Al aplicar el método de los “Cinco por qué”, una técnica de análisis de causas, Jason puede profundizar a fin de identificar la causa fundamental del problema y no solo los síntomas.

La respuesta es correcta.

Al aplicar el método de los “Cinco por qué”, una técnica de análisis de causas, Jason puede profundizar a fin de identificar la causa fundamental del problema y no solo los síntomas.

La respuesta es incorrecta.

Consulte la sección Análisis de causas.

La respuesta es incorrecta.

Consulte la sección Análisis de causas.

Sydney está analizando el desempeño del portafolio de su cliente y decide aplicar el marco MECE (mutuamente excluyente y conjuntamente exhaustivo) para organizar las posibles razones de un bajo desempeño. Crea tres categorías:

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use solo las teclas de tabulación y de mayúscula y tabulación en el teclado para acceder a cada una de las opciones y luego el botón Enviar. Luego, use solo la tecla Intro o Espacio para seleccionar una opción con el teclado o el botón Enviar. Las teclas de las flechas hacia arriba y hacia abajo no son totalmente compatibles. Si el lector de pantalla sugiere que use las teclas de flechas para cambiar de opción, ignore esta información. Continúe usando las teclas de tabulación y de mayúscula y tabulación y luego las teclas Intro o Espacio para cambiar de opción. Si deja de oír el lector de pantalla, use la tecla de tabulación para restablecer el foco.

Cada categoría representa un tipo de factor distinto. No hay superposición entre las categorías, por lo tanto, son mutuamente excluyentes. Además, estas tres categorías abarcan todas las razones posibles para un bajo desempeño y no dejan fuera ninguna razón importante. Por lo tanto, son conjuntamente exhaustivas.

Cada categoría representa un tipo de factor distinto. No hay superposición entre las categorías, por lo tanto, son mutuamente excluyentes. Además, estas tres categorías abarcan todas las razones posibles para un bajo desempeño y no dejan fuera ninguna razón importante. Por lo tanto, son conjuntamente exhaustivas.

Cada categoría representa un tipo de factor distinto. No hay superposición entre las categorías, por lo tanto, son mutuamente excluyentes. Además, estas tres categorías abarcan todas las razones posibles para un bajo desempeño y no dejan fuera ninguna razón importante. Por lo tanto, son conjuntamente exhaustivas.

La respuesta es correcta.

Cada categoría representa un tipo de factor distinto. No hay superposición entre las categorías, por lo tanto, son mutuamente excluyentes. Además, estas tres categorías abarcan todas las razones posibles para un bajo desempeño y no dejan fuera ninguna razón importante. Por lo tanto, son conjuntamente exhaustivas.

La respuesta es incorrecta.

Consulte la sección Categorización.

La respuesta es incorrecta.

Consulte la sección Categorización.

¿Qué afirmación refleja mejor la importancia de recopilar, interpretar y evaluar datos con una mente abierta y conciencia de sesgo?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use solo las teclas de tabulación y de mayúscula y tabulación en el teclado para acceder a cada una de las opciones y luego el botón Enviar. Luego, use solo la tecla Intro o Espacio para seleccionar una opción con el teclado o el botón Enviar. Las teclas de las flechas hacia arriba y hacia abajo no son totalmente compatibles. Si el lector de pantalla sugiere que use las teclas de flechas para cambiar de opción, ignore esta información. Continúe usando las teclas de tabulación y de mayúscula y tabulación y luego las teclas Intro o Espacio para cambiar de opción. Si deja de oír el lector de pantalla, use la tecla de tabulación para restablecer el foco.

Tener una mente abierta y conciencia de sesgo permite una evaluación objetiva, lo cual conduce a decisiones más confiables y equilibradas.

Tener una mente abierta y conciencia de sesgo permite una evaluación objetiva, lo cual conduce a decisiones más confiables y equilibradas.

Tener una mente abierta y conciencia de sesgo permite una evaluación objetiva, lo cual conduce a decisiones más confiables y equilibradas.

La respuesta es correcta.

Tener una mente abierta y conciencia de sesgo permite una evaluación objetiva, lo cual conduce a decisiones más confiables y equilibradas.

La respuesta es incorrecta.

Consulte la sección Recopilación y síntesis.

La respuesta es incorrecta.

Consulte la sección Recopilación y síntesis.

¿Cuál de las siguientes opciones es un componente clave del pensamiento analítico?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use solo las teclas de tabulación y de mayúscula y tabulación en el teclado para acceder a cada una de las opciones y luego el botón Enviar. Luego, use solo la tecla Intro o Espacio para seleccionar una opción con el teclado o el botón Enviar. Las teclas de las flechas hacia arriba y hacia abajo no son totalmente compatibles. Si el lector de pantalla sugiere que use las teclas de flechas para cambiar de opción, ignore esta información. Continúe usando las teclas de tabulación y de mayúscula y tabulación y luego las teclas Intro o Espacio para cambiar de opción. Si deja de oír el lector de pantalla, use la tecla de tabulación para restablecer el foco.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente.

La respuesta es correcta.

El pensamiento analítico implica deconstruir problemas complejos en elementos más pequeños para comprenderlos y resolverlos eficazmente.

La respuesta es incorrecta.

Consulte la sección Los elementos principales del pensamiento analítico.

La respuesta es incorrecta.

Consulte la sección Los elementos principales del pensamiento analítico.

Ir al botón Cerrar menú

Ir al botón Cerrar