Учебный курс по Trading Market Risk (ERMTP-Intermediate)

Значок «Меню» предоставляет доступ к отдельным разделам.

С помощью кнопки «Домашняя страница» в конце каждого раздела можно перейти к началу курса.

Значок «Справочные материалы» открывает список полезных ссылок.

Значок «Выбрать другой язык» дает возможность поменять язык.

Значок «Закрыть» завершает вашу учебную сессию и закрывает окно курса.

Если вы получаете доступ к курсу с личного устройства непосредственно через интернет (за пределами сети Citi), некоторые ссылки могут не работать, если они ссылаются на контент в сети Citi. Это не повлияет на возможность прохождения курса.

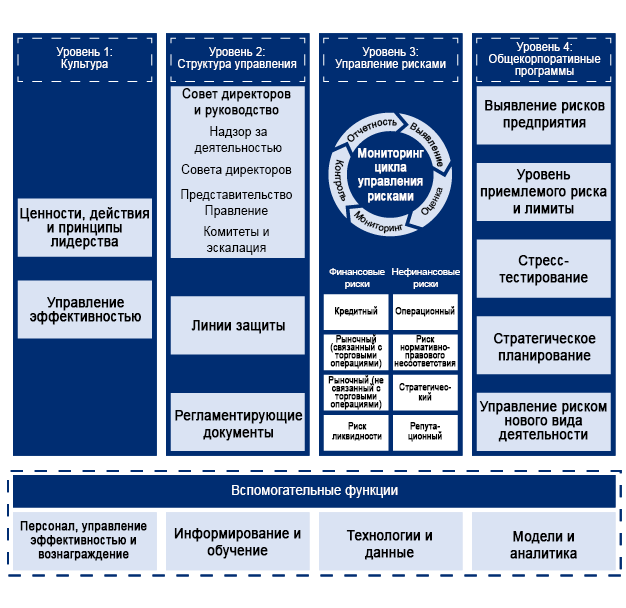

Структура ERMF определяет комплексный, интегрированный и последовательный подход к управлению риском по всей организации.

В этом учебном курсе отдельный упор сделан на рыночном риске (связанном с торговыми операциями) в рамках Уровня 3 (управление риском) ERMF.

Четыре уровня структуры ERM Citi.

Уровень 1. К культуре относятся ценности, поведение и принципы лидерства, а также управление эффективностью.

Уровень 2. В структуру управления входят совет директоров и руководство, надзор за деятельностью совета директоров, представительство, правление, комитеты и сообщение о проблемах, линии защиты, а также регламенты, стандарты и процедуры.

Уровень 3. Управление рисками охватывает цикл управления рисками (выявление, оценка, мониторинг, контроль, отчетность), финансовые риски (кредитный, рыночный (связанный с торговыми операциями), рыночный (не связанный с торговыми операциями), риск ликвидности и нефинансовые риски (операционный, риск нормативно-правового несоответствия, стратегический, репутационный).

Уровень 4. К корпоративным программам относятся выявление рисков предприятия, уровень приемлемого риска и лимиты, стресс-тестирование, стратегическое планирование и утверждение новой деятельности.

Вспомогательные функции: персонал, управление эффективностью и оплата труда; информирование и обучение, технологии и данные, модели и аналитика.

Для мониторинга рыночного риска мы используем показатели риска, указанные в нормативных руководствах, включая Базель 2.5 и FRTB.

Нажмите на каждый из принципов Базеля, чтобы узнать о них подробнее.

Ключевые показатели

Оценка рисковой стоимости (VaR), показатель инкрементного риска (IRC), показатель комплексной оценки риска (CRM)

Использование

Расчет минимальных требований к капиталу по рыночному и кредитному риску в торговом портфеле. Коэффициенты чувствительности являются основными исходными данными для расчетов VaR, IRC и CRM.

перейти к следующей кнопке

Ключевые показатели

Стресс-тестирование, приростные потери при дефолте (Incremental Default Loss, IDL)

Использование

Оценка общего профиля рисков банка, достаточности капитала и устойчивости к неблагоприятным экономическим условиям.

перейти к следующей кнопке

Ключевые показатели

Раскрытие информации о VaR, результатах стресс-тестирования и достаточности капитала.

Использование

Повышение прозрачности и предоставление участникам рынка возможности оценить финансовое состояние банка.

Следующие методы являются подтипами или усовершенствованными вариантами симуляционных методик VaR.

Чтобы узнать больше о рисковой стоимости, нажмите на каждую из кнопок.

Это устаревший показатель, но он по-прежнему используется для мониторинга риска и расчета капитала под риск.

перейти к следующей кнопке

Продвинутый метод расчета, который оценивает потенциальные потери с использованием исторических рыночных данных, применяемых к текущему портфелю.

перейти к следующей кнопке

Оценивает подверженность рискам на основе чувствительности к факторам риска и их исторического распределения.

перейти к следующей кнопке

Выполняет переоценку всего портфеля по каждому историческому сценарию для повышения точности.

перейти к следующей кнопке

В основном использует полную переоценку, но при ее невозможности в сценарии применяется метод на основе оценки подверженности рискам.

Стресс-тесты оценивают влияние экстремальных, но возможных рыночных сценариев на максимальные потери торгового портфеля в рамках заданных сценариев. Следующие категории отражают цели проведения стресс-тестирования в Citi.

Нажмите на каждую категорию, чтобы узнать о ней подробнее.

Общие стресс-потери по рыночному риску отслеживаются относительно лимитов рыночного риска и лимитов стресс-потерь на основе капитала (CBSL).

перейти к следующей кнопке

Используется в случаях появления новых рисков или непредвиденных изменений макроэкономической среды для информирования высшего руководства о потенциальном воздействии предстоящих или текущих рисков с помощью быстрой и прогнозной оценки.

перейти к следующей кнопке

Поддерживает процессы планирования капитала и бизнес-планирования, включая ежегодную комплексную проверку и анализ достаточности капитала (CCAR) Федерального резерва, стресс-тестирование по закону Додда-Фрэнка (DFAST) Федерального резерва и Офиса контролера денежного обращения, а также ежеквартальную оценку достаточности капитала.

Хотя управление рыночным риском имеет собственную внутреннюю систему уровней (в соответствии с «категориями лимитов»), система корпоративного управления рисками (ERM) внедрила стандартизированную систему классификации лимитов для всей организации. Эта система основана на максимальных значениях стрессовых убытков и рискового капитала, связанного с лимитами, классифицируя их следующим образом:

Категория B / C:

Категория D:

Нажмите на каждую категорию, чтобы узнать о ней подробнее.

Тип показателя риска: для всей организации

Лимиты Citigroup и CBNA:

Лимиты и пороговые значения уровня допустимого риска, соответствующие лимитам рыночного риска уровня 0

Описание рассматриваемых показателей риска:

Показатели риска, нарушение лимитов по которым может существенно негативно повлиять на способность Citi продолжать деятельность, выполнять обязательства перед клиентами или соблюдать требования регулирующих органов.

перейти к следующей кнопке

Тип показателя риска: для всей организации

Лимиты Citigroup и CBNA:

Лимиты и пороговые значения корпоративного уровня риска, соответствующие лимитам рыночного риска уровня 0/1

Описание рассматриваемых показателей риска:

Любые другие показатели риска на уровне Citigroup или CBNA, которые не включены в категорию A

перейти к следующей кнопке

Тип показателя риска: На уровне сектора

Лимиты Citigroup и CBNA:

Категория риска или лимиты и пороговые значения серьезных коммерческих рисков, соответствующие лимитам рыночного риска уровня 2

Описание рассматриваемых показателей риска:

Показатели риска на уровне подразделения и юридического лица CBNA, подпадающие под порог значимости стрессовых убытков

Тип показателя риска: На уровне сектора

Лимиты Citigroup и CBNA:

Лимиты и пороговые значения операционного риска, соответствующие лимитам рыночного риска уровня 2/3

Описание рассматриваемых показателей риска:

Все лимиты уровней 2 и 3, подпадающие под порог значимости стрессовых убытков

Какому процессу необходимо следовать в этой ситуации?

Этап 1.

Менеджер по рискам уведомляет отдел о превышении лимита и запрашивает план исправления.

Этап 2.

Отдел объясняет, что превышение лимита произошло из-за недавно выполненной сделки, и признает, что этот лимит был случайно пропущен в первоначальной заявке.

Этап 3.

Менеджер по рискам классифицирует превышение как фактическое и оценивает возможность последующего увеличения лимита.

Основные компоненты процесса предварительного одобрения LCI-сделок (PTA) и соответствующие инструменты контроля T+1 приведены ниже.

Эти механизмы обеспечивают правильное выявление, оценку, мониторинг и отчетность по LCI-сделкам в соответствии с системой управления рыночным риском Citi.

Нажмите на каждый из этапов, чтобы узнать о них подробнее.

При регистрации сделки трейдер помечает ее как потенциальную LCI-сделку и направляет заявку на предварительное разрешение на операцию (PTA) в управление рыночными рисками. Управление рыночными рисками оценивает убыток при сценарии стресса 1 к 10. На основании этого запрос передается соответствующим утверждающим лицам подразделения и управления рисками для принятия решения (одобрить, доработать, отклонить). При получении одобрения сделка должна быть выполнена в течение 30 календарных дней.

перейти к следующей кнопке

Автоматизированная система ежедневно проверяет новые и измененные сделки на соответствие критериям LCI. Отчет для менеджеров по рискам формируется на следующий день (T+1). Эта информация отображает отмеченные сделки и любые исключения.

Управление рыночными рисками рассматривает исключения, чтобы определить, являются ли они ложными срабатываниями или фактическим превышением (нарушениями). Трейдеры обязаны сообщать о любых известных нарушениях правил менеджерам по рыночным рискам.

перейти к следующей кнопке

Руководители служб и менеджеры по рыночным рискам получают автоматические уведомления обо всех нарушениях на следующий день (T+1) через систему контрольных оповещений.

Эта классификация TB/BB напрямую влияет на то, как позиции учитываются в соответствии со следующими требованиями к нормативному капиталу:

Граница TB/BB является основным фактором, определяющим, какой набор правил нормативного капитала применяется, и, следовательно, определяет порядок учета капитала для позиций.

Нажмите на каждую из вкладок, чтобы узнать о них подробнее.

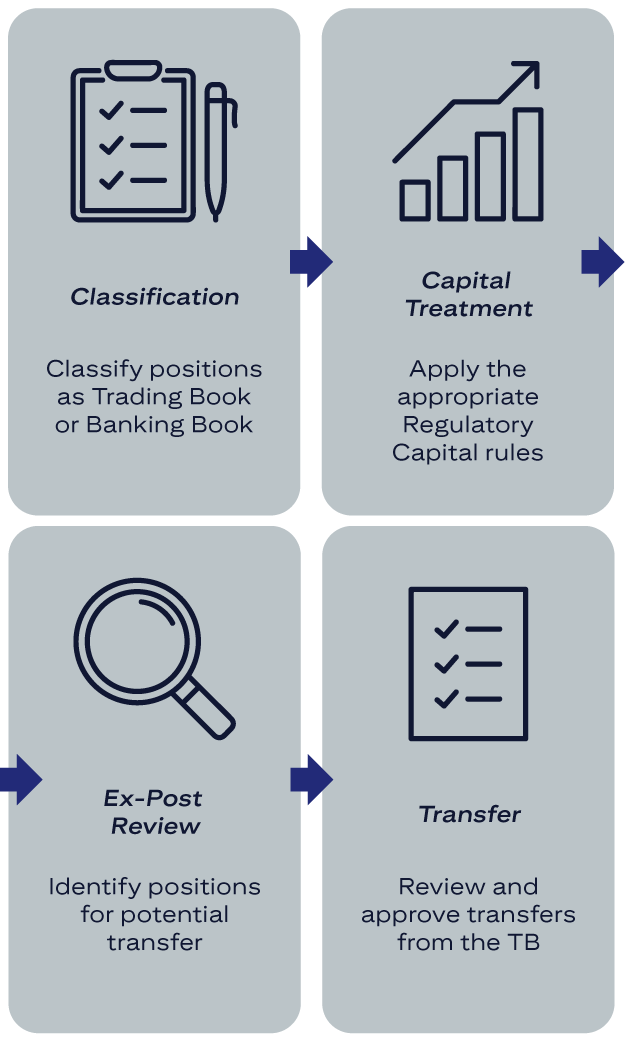

Позиции, которые могут потребовать переноса из торгового портфеля, выявляются в ходе ежеквартального обзора задним числом. Global Market Risk взаимодействует с финансовым отделом и подразделением для оценки и маркировки позиций, которые могут быть переведены в неторговый портфель (NTB), также называемый банковским портфелем.

Переводы рассматриваются, когда позиции больше не соответствуют критериям принадлежности к торговому портфелю. Основные причины:

перейти к следующей кнопке

Для всех переводов из TB в NTB должен соблюдаться формальный процесс, который включает:

перейти к следующей кнопке

В отношении исключений, покрываемых торговым портфелем, если нормативный капитал меняется с рыночного риска на общий кредитный риск, управление кредитными рисками отвечает за определение того, имеет ли контрагент активные кредитные отношения с Citi, или требуется соответствующий рейтинг риска для процесса Wholesale RWA.

На следующем изображении представлена простая визуальная хронология, демонстрирующая этапы перевода позиций.

Классификация: Классифицирует позиции как торговый портфель или банковский портфель. Учет капитала: Применение соответствующих правил регулятивного капитала. Проверка задним числом: Определение позиций для возможного перевода. Перевод: Проверка и одобрение из TB

Хотя GMR обычно работает на публичной стороне, в данном случае трейдер понимает, что раскрытие полной информации о сделке, включая личность эмитента, может потенциально раскрыть MNPI.

Нажмите на каждую категорию, чтобы узнать, что будет дальше.

Трейдер приостанавливает обсуждение и обращается в группу контроля за рекомендацией.

перейти к следующей кнопке

Группа контроля рассматривает ситуацию и одобряет пересечение информационного барьера для конкретного менеджера по рискам GMR.

Менеджер по рискам получает официальное уведомление о пересечении информационного барьера, ограничивающее его общение и торговые операции по затронутому эмитенту.

перейти к следующей кнопке

Менеджер по рискам GMR, пересекший информационный барьер, изучает предлагаемую сделку, проводит анализ стрессовых убытков и предоставляет рекомендации трейдеру и руководству отдела.

Остальные сотрудники GMR остаются на публичной стороне, не участвуют в обсуждениях и не имеют доступа к данным.

Неконтролируемый рыночный риск может привести к значительным потерям капитала и прибыли Citi, в то время как эффективное управление рисками защищает от неблагоприятных изменений на рынке. Регулирующие органы требуют наличия надежных систем управления рисками, а соблюдение нормативных требований помогает Citi избежать штрафов и сохранить репутацию.

Нажмите на каждый из примеров, чтобы получить более подробную информацию.

Торговый рыночный риск формирует собой значительный компонент ценового риска;

перейти к следующей кнопке

Ключевые показатели рыночного риска, такие как рисковая стоимость (VaR), показатель инкрементного риска (IRC) и стресс-тестирование, используются для мониторинга и управления рыночным риском.

перейти к следующей кнопке

Система лимитов рыночного риска Citi устанавливает и пересматривает лимиты рыночного риска на различных уровнях организации, включая критерии и слои управления.

перейти к следующей кнопке

Процесс предварительного одобрения крупных сложных неликвидных сделок используется для идентификации LCI-сделок и описания этапов процесса предварительного разрешения на операцию.

Позиции, которые могут потребовать переноса из торгового портфеля в банковский портфель, выявляются в ходе ежеквартального обзора задним числом.

Переводы рассматриваются, когда позиции больше не соответствуют критериям принадлежности к торговому портфелю. Основные причины:

MNPI может передаваться только при соблюдении конкретных, одобренных условий. Если вы получили MNPI—намеренно или случайно,—вы не должны совершать сделки на ее основе.

Совершение сделок на основе MNPI или содействие им строго запрещены.

Какова основная цель системы лимитов рыночного риска Citi?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Система лимитов рыночного риска предназначена для предотвращения чрезмерной подверженности рыночному риску и обеспечения финансовой стабильности.

Система лимитов рыночного риска предназначена для предотвращения чрезмерной подверженности рыночному риску и обеспечения финансовой стабильности.

Система лимитов рыночного риска предназначена для предотвращения чрезмерной подверженности рыночному риску и обеспечения финансовой стабильности.

Это правильный ответ.

Система лимитов рыночного риска предназначена для предотвращения чрезмерной подверженности рыночному риску и обеспечения финансовой стабильности.

Это неверный ответ.

См. Раздел Система лимитов рыночного риска.

Это неверный ответ.

См. Раздел Система лимитов рыночного риска.

Что из нижеперечисленного не является ключевым показателем рыночного риска?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

EBIT является показателем финансовой результативности, а не показателем рыночного риска.

EBIT является показателем финансовой результативности, а не показателем рыночного риска.

EBIT является показателем финансовой результативности, а не показателем рыночного риска.

Это правильный ответ.

EBIT является показателем финансовой результативности, а не показателем рыночного риска.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Какой уровень лимитов рыночного риска устанавливается на уровне отдела торговых операций?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Уровень 3 устанавливает лимиты на уровне отдела торговых операций.

Уровень 3 устанавливает лимиты на уровне отдела торговых операций.

Уровень 3 устанавливает лимиты на уровне отдела торговых операций.

Это правильный ответ.

Уровень 3 устанавливает лимиты на уровне отдела торговых операций.

Это неверный ответ.

См. Раздел Система лимитов рыночного риска.

Это неверный ответ.

См. Раздел Система лимитов рыночного риска.

Что позволяет пересечение информационного барьера в контролируемой среде?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Пересечение информационного барьера позволяет делиться конфиденциальной закрытой информацией (MNPI) с уполномоченными лицами для законных бизнес-целей.

Пересечение информационного барьера позволяет делиться конфиденциальной закрытой информацией (MNPI) с уполномоченными лицами для законных бизнес-целей.

Пересечение информационного барьера позволяет делиться конфиденциальной закрытой информацией (MNPI) с уполномоченными лицами для законных бизнес-целей.

Это правильный ответ.

Пересечение информационного барьера позволяет делиться конфиденциальной закрытой информацией (MNPI) с уполномоченными лицами для законных бизнес-целей.

Это неверный ответ.

См. Раздел Обращение с MNPI и информационными барьерами.

Это неверный ответ.

См. Раздел Обращение с MNPI и информационными барьерами.

Какой из следующих процессов описывает ежедневная проверка недавно зарегистрированных сделок, выполняемая в рабочий день после их заключения, с целью выявления и оценки потенциальных нарушений процесса предоставления предварительного разрешения на крупные сложные неликвидные сделки (LCI PTA) на основе заданных порогов, требующая последующего рассмотрения менеджерами по рыночным рискам для распознавания фактических нарушений среди ложных срабатываний?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Инструмент обнаружения T+1 автоматизирует проверку сделок на соответствие порогам LCI, установленным в стратегической инфраструктуре.

Инструмент обнаружения T+1 автоматизирует проверку сделок на соответствие порогам LCI, установленным в стратегической инфраструктуре.

Инструмент обнаружения T+1 автоматизирует проверку сделок на соответствие порогам LCI, установленным в стратегической инфраструктуре.

Это правильный ответ.

Инструмент обнаружения T+1 автоматизирует проверку сделок на соответствие порогам LCI, установленным в стратегической инфраструктуре.

Это неверный ответ.

См. Раздел Крупные сложные неликвидные сделки, предварительное разрешение на операцию.

Это неверный ответ.

См. Раздел Крупные сложные неликвидные сделки, предварительное разрешение на операцию.

В чем заключается разница между кризисной рисковой стоимостью (SVaR) и обычной рисковой стоимостью (VaR)?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Превышения лимитов требуют немедленного уведомления и проведения формального анализа, даже если они не являются фактическими нарушениями.

Превышения лимитов требуют немедленного уведомления и проведения формального анализа, даже если они не являются фактическими нарушениями.

Превышения лимитов требуют немедленного уведомления и проведения формального анализа, даже если они не являются фактическими нарушениями.

Это правильный ответ.

Превышения лимитов требуют немедленного уведомления и проведения формального анализа, даже если они не являются фактическими нарушениями.

Это неверный ответ.

См. Раздел Система лимитов рыночного риска.

Это неверный ответ.

См. Раздел Система лимитов рыночного риска.

Кто утверждает ключевые показатели уровня 1 (Total Mark to Market Trading) в системе CRISP?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Глава GMR отвечает за утверждение уровня 1.

Глава GMR отвечает за утверждение уровня 1.

Глава GMR отвечает за утверждение уровня 1.

Это правильный ответ.

Глава GMR отвечает за утверждение уровня 1.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Когда позицию можно перевести из торгового портфеля в банковский портфель?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Переводы осуществляются, когда позиции больше не соответствуют критериям торгового портфеля, например, из-за изменения намерений или ликвидности.

Переводы осуществляются, когда позиции больше не соответствуют критериям торгового портфеля, например, из-за изменения намерений или ликвидности.

Переводы осуществляются, когда позиции больше не соответствуют критериям торгового портфеля, например, из-за изменения намерений или ликвидности.

Это правильный ответ.

Переводы осуществляются, когда позиции больше не соответствуют критериям торгового портфеля, например, из-за изменения намерений или ликвидности.

Это неверный ответ.

См. Раздел «Граница между торговым и банковским портфелем».

Это неверный ответ.

См. Раздел «Граница между торговым и банковским портфелем».

Каково назначение платформы CRISP?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

CRISP используется менеджерами по рискам для утверждения таких показателей, как VaR, IRC и стресс-убытки.

CRISP используется менеджерами по рискам для утверждения таких показателей, как VaR, IRC и стресс-убытки.

CRISP используется менеджерами по рискам для утверждения таких показателей, как VaR, IRC и стресс-убытки.

Это правильный ответ.

CRISP используется менеджерами по рискам для утверждения таких показателей, как VaR, IRC и стресс-убытки.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Какое из этих утверждений точно описывает сферу охвата ценового риска?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Ценовой риск равен торговому рыночному риску плюс рискам финансовой отчетности, связанным с независимой проверкой цен и анализом распределения прибыли.

Ценовой риск эквивалентен торговому рыночному риску с точки зрения размера риска.

Он имеет дополнительный охват, который включает экономическую подверженность рискам неторговых продуктов, удерживаемых в торговом портфеле в категории рыночного риска, связанного с торговыми операциями.

Ценовой риск равен торговому рыночному риску плюс рискам финансовой отчетности, связанным с независимой проверкой цен и анализом распределения прибыли.

Ценовой риск эквивалентен торговому рыночному риску с точки зрения размера риска.

Он имеет дополнительный охват, который включает экономическую подверженность рискам неторговых продуктов, удерживаемых в торговом портфеле в категории рыночного риска, связанного с торговыми операциями.

Ценовой риск равен торговому рыночному риску плюс рискам финансовой отчетности, связанным с независимой проверкой цен и анализом распределения прибыли.

Ценовой риск эквивалентен торговому рыночному риску с точки зрения размера риска.

Он имеет дополнительный охват, который включает экономическую подверженность рискам неторговых продуктов, удерживаемых в торговом портфеле в категории рыночного риска, связанного с торговыми операциями.

Это правильный ответ.

Ценовой риск равен торговому рыночному риску плюс рискам финансовой отчетности, связанным с независимой проверкой цен и анализом распределения прибыли.

Ценовой риск эквивалентен торговому рыночному риску с точки зрения размера риска.

Он имеет дополнительный охват, который включает экономическую подверженность рискам неторговых продуктов, удерживаемых в торговом портфеле в категории рыночного риска, связанного с торговыми операциями.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

Это неверный ответ.

См. Раздел Ценовой риск и рыночный риск.

перейти к кнопке «закрыть меню»

перейти к кнопке «закрыть»