Учебный курс по Non-Trading Market Risk Policy (ERMTP-средний уровень)

Значок «Меню» предоставляет доступ к отдельным разделам.

С помощью кнопки «Домашняя страница» в конце каждого раздела можно перейти к началу курса.

Значок «Справочные материалы» открывает список полезных ссылок.

Значок «Выбрать другой язык» дает возможность поменять язык.

Значок «Закрыть» завершает вашу учебную сессию и закрывает окно курса.

Если вы получаете доступ к курсу с личного устройства непосредственно через интернет (за пределами сети Citi), некоторые ссылки могут не работать, если они ссылаются на контент в сети Citi. Это не повлияет на возможность прохождения курса.

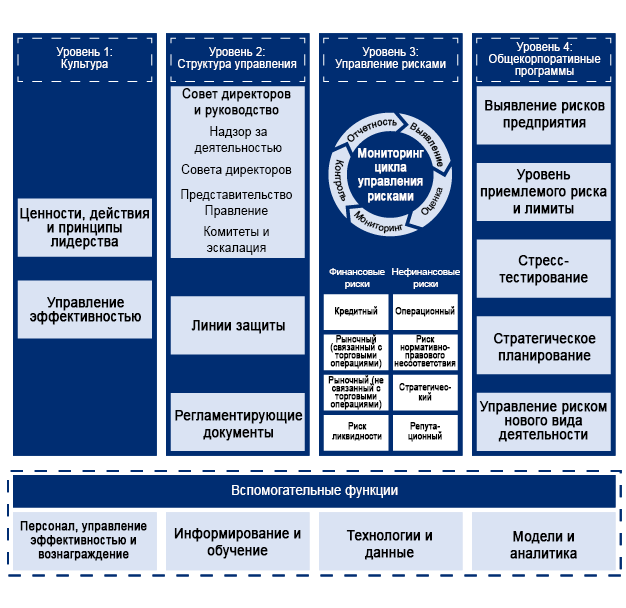

Структура ERMF определяет комплексный, интегрированный и последовательный подход к управлению риском по всей организации.

В этом учебном курсе отдельный упор сделан на рыночном риске (не связанным с торговыми операциями) в рамках Уровня 3 (управление риском) ERMF.

Четыре уровня структуры ERM Citi.

Уровень 1. К культуре относятся ценности, поведение и принципы лидерства, а также управление эффективностью.

Уровень 2. В структуру управления входят совет директоров и руководство, надзор за деятельностью совета директоров, представительство, правление, комитеты и сообщение о проблемах, линии защиты, а также регламенты, стандарты и процедуры.

Уровень 3. Управление рисками охватывает цикл управления рисками (выявление, оценка, мониторинг, контроль, отчетность), финансовые риски (кредитный, рыночный (связанный с торговыми операциями), рыночный (не связанный с торговыми операциями), риск ликвидности и нефинансовые риски (операционный, риск нормативно-правового несоответствия, стратегический, репутационный).

Уровень 4. К корпоративным программам относятся выявление рисков предприятия, уровень приемлемого риска и лимиты, стресс-тестирование, стратегическое планирование и утверждение новой деятельности.

Вспомогательные функции: персонал, управление эффективностью и оплата труда; информирование и обучение, технологии и данные, модели и аналитика.

Комитеты совета директоров по управлению рисками (Board RMC) являются постоянными комитетами советов директоров Citigroup Inc. и Citibank, N.A. В их обязанности в отношении NTMR входит:

Совместные комитеты по управлению активами и обязательствами (ALCOs) Citigroup/CBNA обеспечивают управление и контроль за ликвидностью и рыночными рисками, не связанными с торговыми операциями, мониторинг баланса, управление инвестиционными ценными бумагами и капиталом на уровне Citigroup и CBNA.

В их деятельность по управлению NTMR входит следующее.

Комитет по контролю за казначейским риском (TROC) рассматривает и отслеживает профили казначейского риска Citi, чтобы обеспечить их соответствие мандатам ALCO, уровню приемлемого риска и другим стандартам управления.

Его деятельность по управлению NTMR включает:

Комитет по процентным и валютным рискам (IFRC) определяет и интерпретирует риск процентных ставок (IRR) и валютный риск (FXR) в рамках банковского портфеля, а также контролирует и утверждает методы измерения, подходы и предположения, а также отчетность по IRR и FXR, обеспечивая согласованность и единство управления этими рисками в Citi.

Комитет по трансфертному ценообразованию (FTPC) определяет и интерпретирует структуру трансфертного ценообразования (FTP), включая утверждение методологии FTP и обеспечение соответствия принципам и требованиям управления, изложенным в Funds Transfer Pricing Standard (FTP Standard). Контроль со стороны комитета FTP охватывает трансфертное ценообразование процентных ставок (ITP) и другую деятельность по трансфертному ценообразованию.

Функции управления распространяются на местные контрольные комитеты, включая Координационные комитеты стран (CCC) или самостоятельные ALCO, чтобы обеспечить надлежащее управление рисками на всех уровнях организации.

Дополнительные комитеты должны быть утверждены Управлением по принятию решений и корпоративному управлению группы (GDMGO).

Non-Trading Market Risk (NTMR) Policy определяет требования к управлению лимитами и MAT по NTMR и сообщению о проблемах, применимые к Citigroup, CBNA Consolidated и другим охватываемым IRRBB подразделениям. Требования к управлению и отчетности определяются на основе категории лимита или MAT.

Для получения дополнительной информации обратитесь к следующим разделам регламентов/процедур:

Non-Trading Market Risk Policy:

3.3: Лимиты по рыночному риску, не связанному с торговыми операциями

Non-Trading Market Risk Procedure:

2.3: Лимиты по рыночному риску, не связанному с торговыми операциями

Нажмите на каждую категорию, чтобы узнать о ней подробнее.

Лимиты и MAT по NTMR должны устанавливаться на основе нормативных показателей и показателей уровня приемлемого риска Citi/CBNA.

Лимиты и MAT категории A применяются к Citigroup и CBNA Consolidated.

перейти к следующей кнопке

Лимиты и MAT по NTMR должны устанавливаться на основе других показателей существенного риска Citi/CBNA.

Лимиты и MAT категории В применяются к Citigroup и CBNA Consolidated.

перейти к следующей кнопке

Лимиты и MAT по NTMR должны устанавливаться на основе существенных показателей NTMR (кроме показателей Citigroup/CBNA).

перейти к следующей кнопке

Эти показатели NTMR являются менее значимыми и могут включать только MAT или другие показатели риска.

Эти показатели не отвечают критериям категорий А-С.

Давайте рассмотрим несколько примеров, показывающих, как управляются различные типы лимитов для контроля рыночных рисков, не связанных с торговыми операциями (NTMR) в разных подразделениях IRRBB. Конкретные лимиты, частота мониторинга и процедуры отчетности могут различаться в зависимости от значимости и сложности выявленных рисков, как это указано в NTMR Policy.

Нажмите на каждый из примеров, чтобы получить более подробную информацию.

Давайте рассмотрим канадское подразделение Citi, которое может иметь лимит IRE в размере 100 миллионов долларов на параллельный шок изменения процентных ставок на +200 б. п. Этот лимит представляет собой максимально допустимое снижение чистого процентного дохода вследствие указанного изменения ставок.

NTMR отслеживает этот лимит ежемесячно с использованием ONYX. Если IRE подразделения превышает лимит, ONYX автоматически уведомляет казначея подразделения, CBNA и LE Finance CRO по электронной почте.

Затем они совместно разрабатывают план корректирующих действий, который может включать корректировку структуры баланса подразделения или стратегии хеджирования. Аналогичные лимиты и процедуры применяются к EVS, который оценивает влияние изменений процентных ставок на экономическую стоимость активов и обязательств подразделения.

перейти к следующей кнопке

Этот лимит направлен на контроль подверженности риску AFS DV01.

NTMR отслеживает этот лимит ежедневно через процессы отчетности по казначейским рискам. Если подверженность риску OCI AFS DV01 приближается к лимиту или превышает его, NTMR уведомляет органы управления, включая ALCO Citigroup.

Затем казначейство должно предложить меры по снижению рисков для портфеля AFS, чтобы вернуть уровень подверженности риску OCI AFS DV01 в пределы установленного лимита. Этот процесс включает проверки со стороны NTMR и утверждения соответствующими комитетами.

перейти к следующей кнопке

Лимит капитала под риском OCI Citigroup отслеживает потенциальное влияние нереализованных убытков OCI по ценным бумагам AFS в условиях стресс-тестирования. NTMR устанавливает и отслеживает этот лимит на основе структуры баланса и операционного плана.

Если убыток по капиталу под риском OCI по результатам стресс-тестирования приближается к лимиту или превышает MAT, NTMR координирует действия с казначейством первой линии для устранения потенциальных превышений лимита/MAT по капитала под риском OCI.

перейти к следующей кнопке

Представим ситуацию, когда канадские подразделения Citi имеют номинальный валютный лимит в 10 млрд CAD и критерий, требующий принятия мер со стороны руководства (MAT) в 8 млрд CAD. Этот лимит/MAT предназначен для ограничения подверженности подразделения колебаниям курса CAD/USD. NTMR отслеживает эту подверженность ежедневно с использованием Consolidated Sovereign Issuer Report, который опирается на лимиты/MAT, хранящиеся в Limit Central/ONYX.

Если номинальная подверженность валютным рискам канадских подразделений превышает MAT в 8 млрд долларов CAD, уведомляются соответствующие сотрудники казначейства. Затем казначейство разработает и реализует план корректирующих действий, который может включать снижение подверженности валютным рискам с помощью хеджирования или других стратегий.

Если подверженность превышает 10 млрд долларов, это фиксируется как превышение лимита и доводится до казначея подразделения и финансового директора по рискам (Finance CRO) юридического лица. Казначейство предпринимает меры для снижения подверженности, чтобы она находилась ниже утвержденного лимита.

За последние несколько десятилетий глобальные кризисы приводили к резким изменениям процентных ставок, валютных курсов и цен на финансовые инструменты. Банки, работающие за пределами США, особенно уязвимы, поскольку развивающиеся рынки отличаются повышенной волатильностью.

Нажмите на каждое из изображений, чтобы узнать о них подробнее.

Например, азиатский кризис привел к резкому падению многих валют развивающихся стран.

Банки, владеющие активами в этих валютах, могут понести существенные убытки — именно к этому помогает подготовиться стресс-тестирование.

перейти к следующей кнопке

Банки используют как сценарии, предписанные регуляторами, так и внутренние сценарии для моделирования возможных негативных последствий.

Цель состоит в том, чтобы обеспечить достаточные ресурсы для поддержания финансовой устойчивости и работоспособности компании во время рыночных потрясений.

Эти сценарии часто основаны на реальных кризисах, таких как азиатский и глобальный финансовый кризисы, и они входят в состав программ стресс-тестирования как на уровне всей организации, так и для отдельных подразделений.

перейти к следующей кнопке

Стресс-тестирование показывает реальные уровни риска и возможные убытки. При правильном хеджировании их воздействие можно снизить.

Этот процесс позволяет убедить клиентов, партнеров и регуляторов в том, что банк готов к серьезным финансовым потрясениям.

перейти к следующей кнопке

Короче говоря, стресс-тестирование гарантирует, что банки — особенно крупные системно значимые, такие как Citi — способны выдерживать даже самые сильные экономические потрясения и продолжать работать.

Какова основная задача Non-Trading Market Risk (NTMR) Policy Citi?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Основной задачей Non-Trading Market Risk (NTMR) Policy является определение минимальных требований к выявлению, оценке, мониторингу, контролю и отчетности по рыночному риску, не связанному с торговыми операциями, в соответствии с установленным уровнем приемлемого риска Citi.

Основной задачей Non-Trading Market Risk (NTMR) Policy является определение минимальных требований к выявлению, оценке, мониторингу, контролю и отчетности по рыночному риску, не связанному с торговыми операциями, в соответствии с установленным уровнем приемлемого риска Citi.

Основной задачей Non-Trading Market Risk (NTMR) Policy является определение минимальных требований к выявлению, оценке, мониторингу, контролю и отчетности по рыночному риску, не связанному с торговыми операциями, в соответствии с установленным уровнем приемлемого риска Citi.

Это правильный ответ.

Основной задачей Non-Trading Market Risk (NTMR) Policy является определение минимальных требований к выявлению, оценке, мониторингу, контролю и отчетности по рыночному риску, не связанному с торговыми операциями, в соответствии с установленным уровнем приемлемого риска Citi.

Это неверный ответ.

См. раздел Обзор Non-Trading Market Risk Policy.

Это неверный ответ.

См. раздел Обзор Non-Trading Market Risk Policy.

Каковы ключевые обязанности комитетов по управлению рисками совета директоров (RMC) в части, касающейся рыночных рисков, не связанных с торговыми операциями (NTMR)?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Комитеты по управлению рисками (RMCs) являются постоянными комитетами советов директоров Citigroup Inc. и Citibank, N.A. В их обязанности входит:

Комитеты по управлению рисками (RMCs) являются постоянными комитетами советов директоров Citigroup Inc. и Citibank, N.A. В их обязанности входит:

Комитеты по управлению рисками (RMCs) являются постоянными комитетами советов директоров Citigroup Inc. и Citibank, N.A. В их обязанности входит:

Это правильный ответ.

Комитеты по управлению рисками (RMCs) являются постоянными комитетами советов директоров Citigroup Inc. и Citibank, N.A. В их обязанности входит:

Это неверный ответ.

См. раздел Структура управления.

Это неверный ответ.

См. раздел Структура управления.

На каком этапе жизненного цикла NTMR основное внимание уделяется:

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Основное внимание в рамках независимой проверки уделяется проведению оценки на основе риска для обеспечения соответствия политике и эффективности инструментов контроля.

Задачей разрешения проблем является выявление, оценка, разрешение, закрытие, мониторинг, отчетность и сообщение о проблемах, связанных с недостатками в планировании рисков или функционирования механизмов контроля.

Основное внимание в рамках независимой проверки уделяется проведению оценки на основе риска для обеспечения соответствия политике и эффективности инструментов контроля.

Задачей разрешения проблем является выявление, оценка, разрешение, закрытие, мониторинг, отчетность и сообщение о проблемах, связанных с недостатками в планировании рисков или функционирования механизмов контроля.

Основное внимание в рамках независимой проверки уделяется проведению оценки на основе риска для обеспечения соответствия политике и эффективности инструментов контроля.

Задачей разрешения проблем является выявление, оценка, разрешение, закрытие, мониторинг, отчетность и сообщение о проблемах, связанных с недостатками в планировании рисков или функционирования механизмов контроля.

Это правильный ответ.

Основное внимание в рамках независимой проверки уделяется проведению оценки на основе риска для обеспечения соответствия политике и эффективности инструментов контроля.

Задачей разрешения проблем является выявление, оценка, разрешение, закрытие, мониторинг, отчетность и сообщение о проблемах, связанных с недостатками в планировании рисков или функционирования механизмов контроля.

Это неверный ответ.

Обратитесь к разделу Жизненный цикл NTMR.

Это неверный ответ.

Обратитесь к разделу Жизненный цикл NTMR.

Какова основная цель критериев для принятия мер руководством (MAT) в контексте рыночных рисков, не связанных с торговыми операциями?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Основная цель MAT — выявлять тенденции риска и предотвращать превышение лимитов за счет сообщения о проблеме и принятия корректирующих мер при их превышении.

Основная цель MAT — выявлять тенденции риска и предотвращать превышение лимитов за счет сообщения о проблеме и принятия корректирующих мер при их превышении.

Основная цель MAT — выявлять тенденции риска и предотвращать превышение лимитов за счет сообщения о проблеме и принятия корректирующих мер при их превышении.

Это правильный ответ.

Основная цель MAT — выявлять тенденции риска и предотвращать превышение лимитов за счет сообщения о проблеме и принятия корректирующих мер при их превышении.

Это неверный ответ.

Обратитесь к разделу Жизненный цикл NTMR.

Это неверный ответ.

Обратитесь к разделу Жизненный цикл NTMR.

Какова ключевая цель программы стресс-тестирования рыночных рисков, не связанных с торговыми операциями (STP)?

Выберите наиболее подходящий ответ из четырех вариантов, а затем нажмите «Отправить».

Используйте только пробел при выборе кнопки управления с помощью клавиатуры. Кнопка ввода не обладает полной функциональностью. Если вы использовали кнопку ввода для выбора кнопки управления, то используйте кнопку Esc. Затем вы сможете вернуться к использованию пробела, чтобы выбрать кнопку управления.

Основными задачами программы STP являются выявление, оценка и мониторинг потенциальных рисков, возникающих из-за изменений процентных ставок, FX, OCI и прочих показателей по широкому спектру сценариев, которые могут повлиять на банковский портфель и внебалансовые позиции.

Основными задачами программы STP являются выявление, оценка и мониторинг потенциальных рисков, возникающих из-за изменений процентных ставок, FX, OCI и прочих показателей по широкому спектру сценариев, которые могут повлиять на банковский портфель и внебалансовые позиции.

Основными задачами программы STP являются выявление, оценка и мониторинг потенциальных рисков, возникающих из-за изменений процентных ставок, FX, OCI и прочих показателей по широкому спектру сценариев, которые могут повлиять на банковский портфель и внебалансовые позиции.

Это правильный ответ.

Основными задачами программы STP являются выявление, оценка и мониторинг потенциальных рисков, возникающих из-за изменений процентных ставок, FX, OCI и прочих показателей по широкому спектру сценариев, которые могут повлиять на банковский портфель и внебалансовые позиции.

Это неверный ответ.

Обратитесь к разделу Стресс-тестирование и модели NTMR.

Это неверный ответ.

Обратитесь к разделу Стресс-тестирование и модели NTMR.

перейти к кнопке «закрыть меню»

перейти к кнопке «закрыть»