Formation sur la Non-Trading Market Risk Policy (ERMTP-intermédiaire)

Le bouton Menu vous permet d’accéder à une section particulière.

Le bouton Accueil à la fin de chaque section vous renvoie au début du cours.

Le bouton Ressources affiche la liste des liens utiles.

Le bouton Changer de langue vous permet de changer la langue.

Le bouton Quitter le cours met fin à votre séance de formation et ferme la fenêtre du cours.

Si vous accédez au cours à partir d’un appareil personnel directement sur Internet (en dehors du réseau Citi), certains liens pourraient ne pas fonctionner s’ils renvoient à un contenu hébergé sur le réseau Citi. Cela ne vous empêchera nullement de compléter la formation.

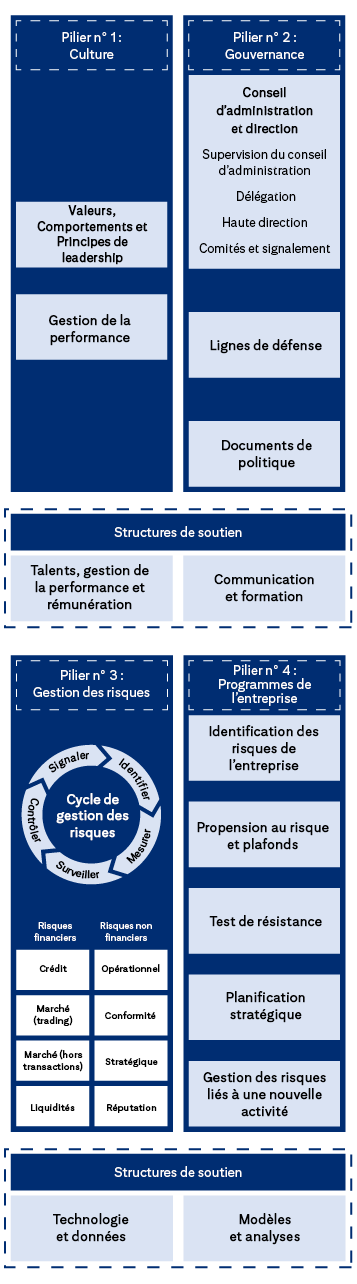

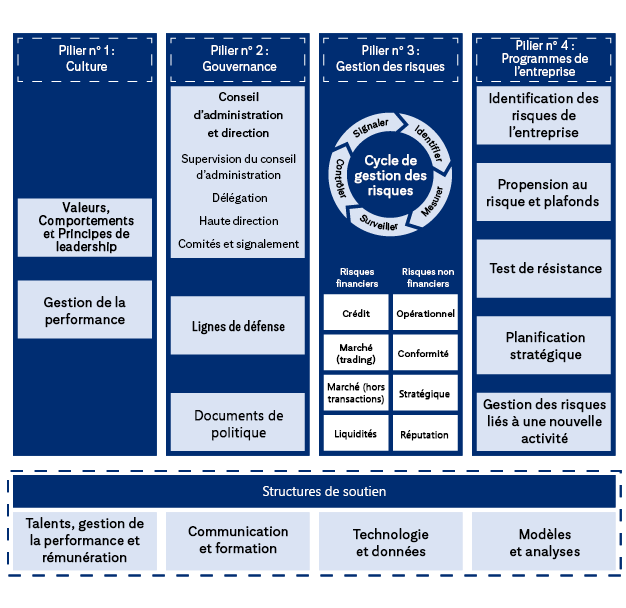

L’ERMF définit une approche globale, intégrée et cohérente de la gestion des risques à l’échelle de l’entreprise.

Cette formation est plus particulièrement axée sur le risque de marché (hors transactions) du pilier n° 3 (Gestion des risques) de l’ERMF.

Les quatre piliers du Cadre ERM de Citi.

Pilier n° 1 : La culture comprend les Valeurs, les Comportements, les Principes de leadership et la Gestion de la performance

Pilier n° 2 : La gouvernance comprend le conseil d’administration et la direction, la supervision du conseil d’administration, la délégation, la haute direction, les comités et le signalement, les lignes de défense et les politiques, standards et procédures.

Pilier n° 3 : La gestion des risques comprend le cycle de gestion des risques (identifier, mesurer, surveiller, contrôler, signaler), les risques financiers (crédit, marché [trading], marché [hors transactions], liquidités) et risques non financiers (d’opération, de conformité, stratégiques et d’atteinte à la réputation).

Pilier n° 4 : Les programmes d’entreprise comprennent l’identification des risques de l’entreprise, la propension au risque et les plafonds, les tests de résistance, la planification stratégique et l’approbation des nouvelles activités.

Les Structures de soutien sont les suivantes : Talent, gestion de la performance et rémunération, communication et formation, technologies et données ainsi que modèles et analyses.

Les comités de gestion des risques (Risk Management Committees, Board RMC) sont des comités permanents du conseil d’administration de Citigroup, Inc. et de Citibank, N.A. En ce qui concerne le NTMR, leurs responsabilités comprennent :

Les comités concomitants sur les actifs et les passifs (Concurrent Asset and Liability Committees, ALCO) sont responsables de la gouvernance et de la supervision du risque de liquidité et du risque de marché hors transactions, de la surveillance du bilan, de la gestion des titres d’investissement et du capital aux niveaux de Citigroup et de CBNA.

Leurs activités de gouvernance NTMR comprennent :

Le Comité de supervision des risques de trésorerie (Treasury Risk Oversight Committee, TROC) examine et surveille les profils de risque de trésorerie de Citi pour garantir le respect des mandats, des politiques de propension au risque et autres cadres de gouvernance.

Les actions de gouvernance du NTMR comprennent :

Le comité des risques de taux et de change (Interest Rate and Foreign Exchange Risk Committee, IFRC) détermine et interprète le risque de taux (Interest Rate Risk, IRR) et le risque de change (Foreign Exchange Risk, FXR) dans le cadre du portefeuille bancaire. Il surveille et approuve la mesure, le traitement des méthodes et hypothèses et les rapports d’IRR et de FXR pour garantir la cohérence et l’alignement dans la gestion de l’IRR et du FXR chez Citi.

Le comité de tarification des transferts de fonds (Funds Transfer Pricing Committee, FTPC) détermine et interprète le cadre de tarification des transferts de fonds (Funds Transfer Pricing, FTP). Il approuve notamment les méthodes FTP et s’assure de la conformité aux principes et à la gouvernance documentés dans la Funds Transfer Pricing Standard (FTP Standard). Le comité FTP est chargé de superviser notamment le prix de transfert du taux d’intérêt (Interest Rate Transfer Pricing, ITP) et d’autres activités relatives au prix de transfert.

Les fonctions de gouvernance s’étendent aux comités locaux de supervision, notamment les comités nationaux de coordination (Country Coordinating Committees, CCC) ou des ALCO distincts pour assurer la gestion des risques nécessaire à tous les niveaux de l’organisation.

L’approbation d’autres comités doit être obtenue du Service de prise de décision et de gouvernance du Groupe (Group Decision Making and Governance Office, GDMGO).

La Non-Trading Market Risk (NTMR) Policy définit les exigences en matière de gouvernance et de signalement des plafonds NTMR et des DAS applicables à Citigroup, CBNA et ses filiales, et autres unités IRBB dans le périmètre. Les exigences en matière de gouvernance et de signalement sont déterminées en fonction de la catégorie de plafond/DAS.

Consultez les sections suivantes des politiques/procédures pour en savoir plus :

Non-Trading Market Risk Policy :

3.3 : Plafonds du risque de marché hors transactions

Non-Trading Market Risk Procedure :

2.3 : Plafonds du risque de marché hors transactions

Cliquez sur chaque catégorie pour continuer et en savoir plus.

Les plafonds NTMR et les DAS doivent être définis en fonction des indicateurs réglementaires et de propension au risque de Citi/CBNA.

Les plafonds et DAS de catégorie A concernent Citigroup ainsi que CBNA et ses filiales.

bouton suivant

Les plafonds NTMR et les DAS doivent être définis en fonction d’autres indicateurs de risque matériel de Citi/CBNA.

Les plafonds et DAS de catégorie B concernent Citigroup ainsi que CBNA et ses filiales.

bouton suivant

Les plafonds NTMR et DAS doivent être définis en fonction d’indicateurs NTMR matériels (autres que Citigroup/CBNA).

bouton suivant

Ces indicateurs NTMR sont moins matériels et peuvent inclure des DAS uniquement et/ou d’autres indicateurs de risque.

Ces indicateurs ne répondent pas au critère des catégories A à C.

Voyons quelques exemples qui illustrent la façon dont le risque de marché hors transactions (NTMR) gère différents types de plafonds pour contrôler les risques de marché hors transactions dans les différentes unités IRRBB. Les plafonds spécifiques, la fréquence de surveillance et les procédures de signalement peuvent varier en fonction de la matérialité et de la complexité des risques concernés, comme défini dans la NTMR Policy.

Cliquez sur chaque exemple pour en savoir plus.

Prenez l’exemple de la branche canadienne de Citi qui pourrait avoir un plafond IRE de 100 millions de dollars pour une hausse simultanée de plus de 200 pb des taux d’intérêt. Ce plafond représente la baisse maximale admissible du revenu d’intérêts nets due à la fluctuation des taux.

Le NTMR surveille ce plafond tous les mois à l’aide d’ONYX. Si l’IRE de la branche dépasse le plafond, ONYX avertira automatiquement par e-mail le trésorier et les CRO financiers de CBNA et LE.

Ils collaboreront ensuite sur un plan de résolution qui pourrait impliquer un ajustement de la structure du bilan de la branche ou des stratégies de couverture. Des plafonds et procédures similaires s’appliqueraient à l’EVS qui mesure les répercussions des fluctuations des taux d’intérêt sur la valeur économique des actifs et passifs de la branche.

bouton suivant

Ce plafond vise à maîtriser l’exposition au risque AFS DV01.

Le NTMR surveille ce plafond tous les jours à l’aide des processus de signalement des risques de trésorerie. Si l’exposition OCI AFS DV01 s’approche du plafond ou le dépasse, NTMR alerte les forums de gouvernance, dont l’ALCO de Citigroup.

La trésorerie devrait ensuite proposer des actions de résolution des risques pour le portefeuille AFS afin de réduire l’exposition OCI AFS DV01 sous les plafonds établis. Ce processus implique les examens de NTMR et les approbations des comités concernés.

bouton suivant

Le plafond du risque lié au capital OCI de Citigroup surveille les répercussions potentielles des pertes OCI latentes sur les titres AFS dans le cadre de scénarios de test de résistance. NTMR calibre et surveille ce plafond en fonction de la composition du bilan et du plan des opérations.

Si la perte liée au stress sur le capital OCI à risque s’approche du plafond ou dépasse le DAS, NTMR travaillerait en coordination avec le trésorier de 1re ligne pour faire redescendre les dépassements potentiels de capital OCI sous le plafond de risque/DAS.

bouton suivant

Imaginez que les opérations canadiennes de Citi aient fixé un plafond FX théorique de 10 milliards CAD et un Déclencheur d’Action de Surveillance (DAS) de 8 milliards CAD. Ce plafond/DAS est destiné à limiter l’exposition de l’unité aux fluctuations du taux de change entre le CAD et l’USD. Le NTMR surveille cette exposition tous les jours à l’aide d’un rapport consolidé pour les émetteurs souverains qui applique les plafonds/DAS stockés dans Limit Central/ONYX.

Si l’exposition FX théorique des opérations canadiennes dépasse le DAS de 8 milliards de dollars, l’équipe de trésorerie concernée est avertie. La trésorerie préparera ensuite et exécutera un plan de résolution qui pourrait consister à réduire l’exposition FX par le biais de couvertures ou d’autres stratégies.

Si l’exposition dépasse 10 milliards de dollars, cela est enregistré en tant que dépassement du plafond et signalé au trésorier de l’unité et au CRO financier de l’entité juridique. Le trésorier prend des mesures pour réduire son exposition en dessous du plafond approuvé.

Depuis plusieurs dizaines d’années, des crises mondiales ont entraîné de fortes variations des taux d’intérêt, des taux de change et des cours des instruments financiers. Les banques basées en dehors des États-Unis sont particulièrement vulnérables, étant donné la volatilité des marchés émergents.

Cliquez sur chaque image pour en savoir plus.

Par exemple, la crise en Asie a entraîné de fortes baisses de nombreuses devises émergentes.

Les banques qui détiennent des actifs dans ces devises peuvent subir de lourdes pertes, que les tests de résistance peuvent aider à anticiper.

bouton suivant

Les banques utilisent des scénarios à la fois imposés par les régulateurs et internes pour modéliser les éventuelles répercussions défavorables.

Le but est d’avoir suffisamment de ressources pour rester solvable et opérationnel durant les chocs du marché.

Ces scénarios s’inspirent souvent de vraies crises, comme la crise financière asiatique et la crise financière mondiale et font partie des programmes mondiaux de tests de résistance systémiques et spécifiques aux divisions.

bouton suivant

Le test de résistance révèle la véritable exposition et les pertes potentielles. Une bonne couverture peut permettre de réduire les répercussions.

Ce processus aide à rassurer les clients, partenaires et régulateurs que la banque est prête à affronter de graves perturbations financières.

bouton suivant

En résumé, le test de résistance garantit que les banques, surtout les grandes banques d’importance systémique comme Citi, peuvent résister même aux plus gros chocs économiques et continuer de fonctionner en toute sécurité.

Quelle est la finalité principale de la Non-Trading Market Risk (NTMR) Policy de Citi ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

La finalité principale de la NTMR Policy est de définir les exigences minimum d’identification, de mesure, de surveillance et de contrôle du risque de marché hors transactions, en fonction de la propension au risque de Citi, et d’établissement de rapports sur ce risque.

La finalité principale de la NTMR Policy est de définir les exigences minimum d’identification, de mesure, de surveillance et de contrôle du risque de marché hors transactions, en fonction de la propension au risque de Citi, et d’établissement de rapports sur ce risque.

La finalité principale de la NTMR Policy est de définir les exigences minimum d’identification, de mesure, de surveillance et de contrôle du risque de marché hors transactions, en fonction de la propension au risque de Citi, et d’établissement de rapports sur ce risque.

Bonne réponse.

La finalité principale de la NTMR Policy est de définir les exigences minimum d’identification, de mesure, de surveillance et de contrôle du risque de marché hors transactions, en fonction de la propension au risque de Citi, et d’établissement de rapports sur ce risque.

Mauvaise réponse.

Consultez la section Présentation de la Non-Trading Market Risk Policy.

Mauvaise réponse.

Consultez la section Présentation de la Non-Trading Market Risk Policy.

Quelles sont les responsabilités principales du Comité de gestion des risques du conseil d’administration (RMC) concernant le risque de marché hors transactions (NTMR) ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

Les comités de gestion des risques (RMC) sont des comités permanents du conseil d’administration de Citigroup, Inc. et de Citibank, N.A. Leurs responsabilités comprennent :

Les comités de gestion des risques (RMC) sont des comités permanents du conseil d’administration de Citigroup, Inc. et de Citibank, N.A. Leurs responsabilités comprennent :

Les comités de gestion des risques (RMC) sont des comités permanents du conseil d’administration de Citigroup, Inc. et de Citibank, N.A. Leurs responsabilités comprennent :

Bonne réponse.

Les comités de gestion des risques (RMC) sont des comités permanents du conseil d’administration de Citigroup, Inc. et de Citibank, N.A. Leurs responsabilités comprennent :

Mauvaise réponse.

Consultez la section Structure de gouvernance.

Mauvaise réponse.

Consultez la section Structure de gouvernance.

Quelle phase du Cycle de vie NTMR est principalement axée sur :

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

L’objectif principal de l’assurance indépendante est d’évaluer les risques pour assurer le respect des politiques et l’efficacité des contrôles.

L’objectif de la gestion des problèmes est l’identification, l’évaluation, la résolution, la clôture, la surveillance, le signalement et la remontée des problèmes associés à une mauvaise gestion des risques ou à une mauvaise exécution des contrôles.

L’objectif principal de l’assurance indépendante est d’évaluer les risques pour assurer le respect des politiques et l’efficacité des contrôles.

L’objectif de la gestion des problèmes est l’identification, l’évaluation, la résolution, la clôture, la surveillance, le signalement et la remontée des problèmes associés à une mauvaise gestion des risques ou à une mauvaise exécution des contrôles.

L’objectif principal de l’assurance indépendante est d’évaluer les risques pour assurer le respect des politiques et l’efficacité des contrôles.

L’objectif de la gestion des problèmes est l’identification, l’évaluation, la résolution, la clôture, la surveillance, le signalement et la remontée des problèmes associés à une mauvaise gestion des risques ou à une mauvaise exécution des contrôles.

Bonne réponse.

L’objectif principal de l’assurance indépendante est d’évaluer les risques pour assurer le respect des politiques et l’efficacité des contrôles.

L’objectif de la gestion des problèmes est l’identification, l’évaluation, la résolution, la clôture, la surveillance, le signalement et la remontée des problèmes associés à une mauvaise gestion des risques ou à une mauvaise exécution des contrôles.

Mauvaise réponse.

Consultez la section Cycle de vie NTMR.

Mauvaise réponse.

Consultez la section Cycle de vie NTMR.

Quelle est la finalité principale des Déclencheurs d’Action de Surveillance (DAS) dans le contexte du risque de marché hors transactions ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

La finalité principale des DAS est de souligner les tendances de risque et les dépassements de plafonds en déclenchant des signalements et des résolutions en cas de dépassement.

La finalité principale des DAS est de souligner les tendances de risque et les dépassements de plafonds en déclenchant des signalements et des résolutions en cas de dépassement.

La finalité principale des DAS est de souligner les tendances de risque et les dépassements de plafonds en déclenchant des signalements et des résolutions en cas de dépassement.

Bonne réponse.

La finalité principale des DAS est de souligner les tendances de risque et les dépassements de plafonds en déclenchant des signalements et des résolutions en cas de dépassement.

Mauvaise réponse.

Consultez la section Cycle de vie NTMR.

Mauvaise réponse.

Consultez la section Cycle de vie NTMR.

Quel est l’un des principaux objectifs du programme de test de résistance au risque de marché hors transactions (STP) ?

Sélectionnez la meilleure réponse parmi les quatre options, puis cliquez sur Envoyer.

Veuillez utiliser la barre d’espace uniquement lorsque vous sélectionnez un bouton radio avec le clavier. La touche Entrée n’est pas entièrement prise en charge. Si vous avez utilisé la touche Entrée pour sélectionner un bouton radio, veuillez utiliser la touche Échap. Vous pourrez ensuite utiliser à nouveau la touche Espace pour sélectionner un bouton radio.

L’objectif principal du programme STP est d’identifier, de mesurer et de surveiller les risques potentiels provenant des variations des taux d’intérêt, des taux de change, de l’OCI et autres facteurs dans un large éventail de scénarios pouvant avoir des répercussions sur le portefeuille bancaire et les éléments hors bilan.

L’objectif principal du programme STP est d’identifier, de mesurer et de surveiller les risques potentiels provenant des variations des taux d’intérêt, des taux de change, de l’OCI et autres facteurs dans un large éventail de scénarios pouvant avoir des répercussions sur le portefeuille bancaire et les éléments hors bilan.

L’objectif principal du programme STP est d’identifier, de mesurer et de surveiller les risques potentiels provenant des variations des taux d’intérêt, des taux de change, de l’OCI et autres facteurs dans un large éventail de scénarios pouvant avoir des répercussions sur le portefeuille bancaire et les éléments hors bilan.

Bonne réponse.

L’objectif principal du programme STP est d’identifier, de mesurer et de surveiller les risques potentiels provenant des variations des taux d’intérêt, des taux de change, de l’OCI et autres facteurs dans un large éventail de scénarios pouvant avoir des répercussions sur le portefeuille bancaire et les éléments hors bilan.

Mauvaise réponse.

Consultez la section Test de résistance et modèles NTMR.

Mauvaise réponse.

Consultez la section Test de résistance et modèles NTMR.

bouton fermer le menu

bouton fermer