Capacitación sobre la Non-Trading Market Risk Policy (Política de riesgo de mercado no comercial) (ERMTP: curso intermedio)

El botón Menú proporciona acceso a las secciones individuales.

El botón Inicio al final de cada sección lo lleva al inicio del curso.

El botón Recursos proporciona una lista de enlaces útiles.

El botón Cambiar idioma le permite cambiar el idioma.

El botón Cerrar finaliza su sesión de capacitación y cierra la ventana del curso.

Si accede al curso desde un dispositivo personal directamente a través de Internet (fuera de la red de Citi), es posible que algunos enlaces no funcionen si están vinculados a contenido dentro de la red de Citi. Esto no afectará la capacidad de completar el curso.

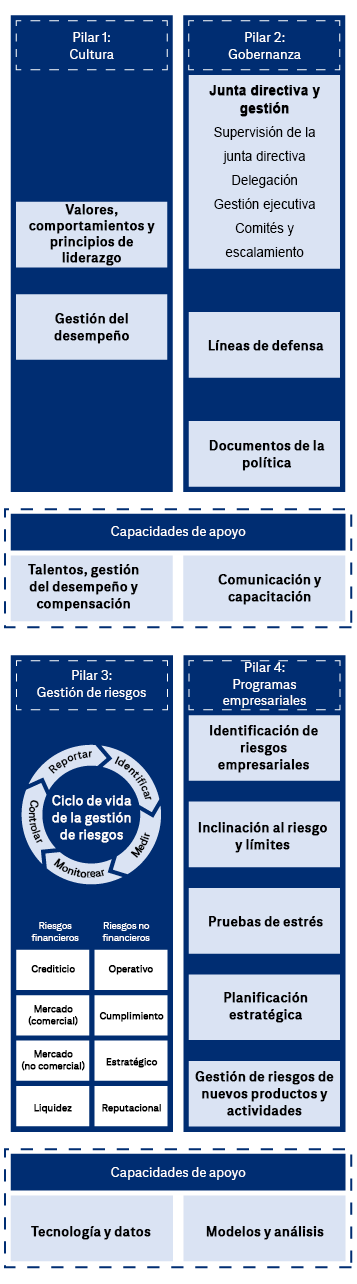

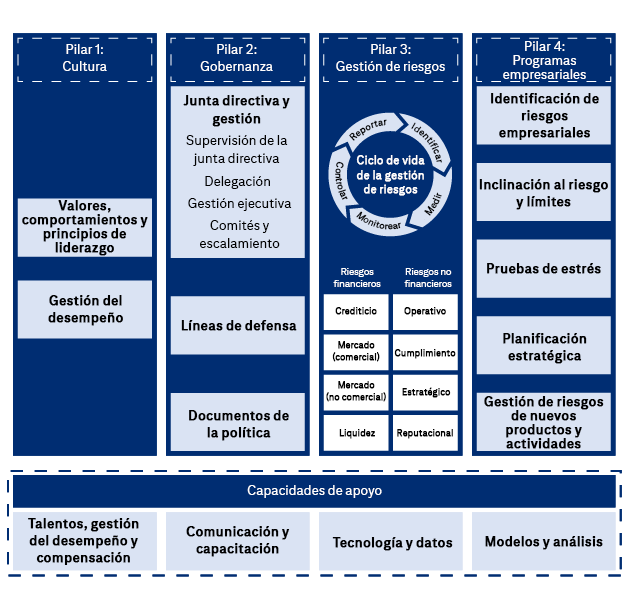

El ERMF establece un enfoque global, integrado y coherente para la gestión de riesgos en toda la empresa.

Esta capacitación se centrará específicamente en el riesgo del mercado (no comercial) dentro del Pilar 3 (gestión de riesgos) del ERMF.

Los cuatro pilares del ERM Framework.

Pilar 1: La cultura incluye valores, comportamientos y principios de liderazgo, y gestión del desempeño.

Pilar 2: La gobernanza incluye la junta directiva y la gerencia, la supervisión de la junta directiva, la delegación, la gestión ejecutiva, los comités y el escalamiento, las líneas de defensa y las políticas, estándares y procedimientos.

Pilar 3: La gestión de riesgos abarca el ciclo de vida de la gestión de riesgos (identificar, medir, monitorear, controlar, reportar), riesgos financieros (crédito, mercado (comercial), mercado (no comercial), liquidez) y riesgos no financieros (operativos, de cumplimiento, estratégicos, reputacionales).

Pilar 4: Los programas empresariales abarcan la identificación de riesgos empresariales, la inclinación al riesgo y límites, las pruebas de estrés, la planificación estratégica y la aprobación de actividades nuevas.

Las capacidades de apoyo son: talentos, gestión del desempeño y compensación; comunicación y capacitación; tecnología y datos; y modelos y análisis.

Los Comités de gestión de riesgos (RMC de las juntas directivas) son comités permanentes de las Juntas Directivas de Citigroup Inc. y Citibank, N.A. Sus responsabilidades con respecto al NTMR incluyen las siguientes:

Los Comités Concurrentes de Activos y Pasivos (Concurrent Asset and Liability Committees, ALCO) de Citigroup/CBNA se encargan de la gobernanza y supervisión de los riesgos de liquidez y los riesgos de mercado no comerciales, del monitoreo del balance, de la gestión de valores de inversión y capital a nivel de Citigroup y CBNA.

Sus actividades de gobernanza en torno al NTMR incluyen las siguientes:

El Comité de Supervisión de Riesgos de Tesorería (Treasury Risk Oversight Committee, TROC) revisa y monitorea los perfiles de riesgo de tesorería de Citi para garantizar su coherencia con los mandatos del ALCO, las políticas de inclinación al riesgo y otros marcos de gobernanza.

Las medidas de gobernanza en torno al NTMR incluyen las siguientes:

El Comité de riesgo de tasas de interés y divisas extranjeras (Interest Rate and Foreign Exchange Risk Committee, IFRC) determina e interpreta el riesgo de tasas de interés (Interest Rate Risk, IRR) y el riesgo de divisas extranjeras (Foreign Exchange Risk, FXR) en el marco del libro bancario, y supervisa y aprueba la medición, el tratamiento de las metodologías y los supuestos, y la presentación de reportes sobre el IRR y el FXR, garantizando la coherencia y la alineación en la gestión del IRR y el FXR en Citi.

El Comité de Precios de Transferencia de Fondos (Funds Transfer Pricing Committee, FTPC) determina e interpreta el marco de precios de transferencia de fondos (Funds Transfer Pricing, FTP), lo que incluye aprobar metodologías de FTP y garantizar el cumplimiento de los principios y la gobernanza documentados en el Funds Transfer Pricing Standard (FTP Standard). La supervisión del Comité FTP abarca la fijación de precios en torno a la transferencia de tasas de interés (ITP) y otras actividades relacionadas con los precios de transferencia.

Las funciones de gobernanza se extienden a los comités de supervisión locales, incluidos los Comités de Coordinación Nacional (Country Coordinating Committees, CCC) o los ALCO independientes, con el fin de garantizar una gestión adecuada del riesgo en todos los niveles de la organización.

La aprobación de comités alternativos debe obtenerse de la Oficina de Toma de Decisiones y Gobernanza del Grupo (Group Decision Making and Governance Office, GDMGO).

La Non-Trading Market Risk (NTMR) Policy define los requisitos de gobernanza y escalamiento para los límites de NTMR y MAT aplicables a Citigroup, CBNA Consolidated y otras unidades IRRBB incluidas en el ámbito de aplicación. Los requisitos de gobernanza y escalamiento se determinan en función de la categoría del límite/MAT.

Para obtener más información, consulte las siguientes secciones de los documentos de políticas y procedimientos:

Non-Trading Market Risk Policy:

3.3: Límites de riesgo de mercado no comercial

Non-Trading Market Risk Procedure:

2.3: Límites de riesgo de mercado no comercial

Seleccione cada categoría para obtener más información.

Los límites de NTMR y los MAT deben establecerse en función de las métricas normativas y de inclinación al riesgo de Citi/CBNA.

Los límites de la categoría A y los MAT son aplicables a Citigroup y CBNA Consolidated.

Ir al botón Siguiente

Los límites de NTMR y los MAT deben establecerse sobre la base de otras métricas de riesgo sustanciales de Citi/CBNA.

Los límites de la categoría B y los MAT son aplicables a Citigroup y CBNA Consolidated.

Ir al botón Siguiente

Los límites de NTMR y los MAT deben establecerse sobre la base de métricas de NTMR sustanciales distintas de Citigroup/CBNA).

Ir al botón Siguiente

Estas métricas de NTMR son menos sustanciales y pueden incluir solo MAT u otras métricas de riesgo.

Estas métricas no cumplen los criterios de las categorías A-C.

Repasemos algunos ejemplos que ilustran cómo el riesgo de mercado no comercial (NTMR) gestiona diferentes tipos de límites para controlar los riesgos de mercado no comerciales en diversas unidades de IRRBB. Los límites específicos, las frecuencias de monitoreo y los procedimientos de escalamiento pueden variar en función de la materialidad y la complejidad de los riesgos implicados, tal y como se describe en la NTMR Policy.

Seleccione cada ejemplo para obtener más información.

Consideremos la sucursal canadiense de Citi, que podría tener un límite IRE de 100 millones de dólares para una subida paralela de +200 pb en la tasa de interés. Este límite representa la disminución máxima permitida en los ingresos netos por intereses debido a dicho cambio en la tasa de interés.

NTMR monitorea este límite mensualmente, utilizando ONYX. Si el IRE de la sucursal supera el límite, ONYX notificará automáticamente al tesorero de la sucursal y al CRO de CBNA & LE Finance por correo electrónico.

A continuación, colaborarían en un plan de reparación, que podría implicar ajustar la estructura del balance de la sucursal o las estrategias de cobertura. Se aplicarían límites y procedimientos similares al EVS, que mide el impacto de las variaciones de la tasa de interés en el valor económico de los activos y pasivos de la sucursal.

Ir al botón Siguiente

Este límite tiene como objetivo controlar la exposición al riesgo DV01 de AFS.

NTMR supervisa este límite diariamente a través de los procesos de reporte de riesgos de Tesorería. Si la exposición DV01 de AFS en OCI se aproxima o supera el límite, NTMR lo notificaría a los foros de gobernanza, incluido ALCO de Citigroup.

Tesorería tendría entonces que proponer medidas de reparación del riesgo para el portafolio AFS con el fin de que la exposición DV01 de AFS en OCI vuelva a situarse dentro del límite establecido. Este proceso implica revisiones por parte de NTMR y aprobaciones por parte de los comités pertinentes.

Ir al botón Siguiente

El límite de capital en riesgo en OCI de Citigroup monitorea el impacto potencial de las pérdidas no realizadas en OCI en los valores disponibles para la venta (AFS) en escenarios de pruebas de estrés. NTMR calibra y monitorea este límite basándose en la composición del balance general y el plan operativo.

Si la pérdida por estrés del capital en riesgo en OCI se aproxima al límite o supera el MAT, NTMR coordinará con la primera línea de Tesorería para remediar los posibles excesos del límite de capital en riesgo de OCI/MAT.

Ir al botón Siguiente

Imaginemos un escenario en el que las operaciones de Citi en Canadá tienen un límite nocional de FX de 10 000 millones de dólares canadienses y un detonador para la toma de acción (MAT) de 8000 millones de dólares canadienses. Este límite/MAT está diseñado para restringir la exposición de la unidad a las fluctuaciones del tipo de cambio CAD/USD. NTMR monitorea esta exposición diariamente mediante un reporte consolidado de emisores soberanos, que aprovecha los límites/MAT almacenados en Limit Central/ONYX.

Si la exposición de FX nocional de las operaciones canadienses supera el MAT de 8000 millones de dólares, se notifica al equipo de Tesorería correspondiente. A continuación, Tesorería elaborará y ejecutará un plan de rectificación, que podría implicar la reducción de la exposición al riesgo de FX mediante coberturas u otras estrategias.

Si la exposición supera los 10 000 millones de USD, se registra como una infracción del límite y se comunica al tesorero de la unidad y al director de Riesgos Financieros de la entidad jurídica. Tesorería toma medidas para reducir su exposición por debajo del límite aprobado.

En las últimas décadas, las crisis mundiales han provocado cambios bruscos en las tasas de interés, los tipos de cambio y los precios de los instrumentos financieros. Los bancos que operan fuera de Estados Unidos son especialmente vulnerables, ya que los mercados emergentes son más volátiles.

Seleccione cada imagen para obtener más información.

Por ejemplo, la crisis asiática provocó fuertes caídas en muchas monedas emergentes.

Los bancos que poseen activos en estas divisas pueden sufrir pérdidas significativas; las pruebas de estrés ayudan a anticiparlas.

Ir al botón Siguiente

Los bancos utilizan tanto escenarios prescritos por los reguladores como escenarios internos para modelar posibles resultados negativos.

La meta es garantizar que dispongan de recursos suficientes para mantener su solvencia y operatividad durante las crisis del mercado.

Estos escenarios suelen basarse en crisis reales, como la crisis financiera asiática y la crisis financiera mundial, y forman parte de programas de pruebas de estrés sistémicas globales y específicas para cada negocio.

Ir al botón Siguiente

Las pruebas de estrés revelan los niveles reales de exposición y las pérdidas potenciales. Si se cubre adecuadamente, el impacto puede reducirse.

Este proceso ayuda a garantizar a los clientes, socios y reguladores que el banco está preparado para hacer frente a graves perturbaciones financieras.

Ir al botón Siguiente

En resumen, las pruebas de estrés garantizan que los bancos, especialmente los grandes y sistémicamente importantes como Citi, puedan soportar incluso las crisis económicas más duras y seguir operando con seguridad.

¿Cuál es el propósito principal de la Non-Trading Market Risk (NTMR) Policy de Citi?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El objetivo principal de la NTMR Policy de Citi es establecer los requisitos mínimos para identificar, medir, monitorear, controlar y reportar el riesgo de mercado no comercial, en consonancia con la inclinación al riesgo de Citi.

El objetivo principal de la NTMR Policy de Citi es establecer los requisitos mínimos para identificar, medir, monitorear, controlar y reportar el riesgo de mercado no comercial, en consonancia con la inclinación al riesgo de Citi.

El objetivo principal de la NTMR Policy de Citi es establecer los requisitos mínimos para identificar, medir, monitorear, controlar y reportar el riesgo de mercado no comercial, en consonancia con la inclinación al riesgo de Citi.

La respuesta es correcta.

El objetivo principal de la NTMR Policy de Citi es establecer los requisitos mínimos para identificar, medir, monitorear, controlar y reportar el riesgo de mercado no comercial, en consonancia con la inclinación al riesgo de Citi.

La respuesta es incorrecta.

Consulte la sección Descripción general de la Non-Trading Market Risk Policy.

La respuesta es incorrecta.

Consulte la sección Descripción general de la Non-Trading Market Risk Policy.

¿Cuáles son las principales responsabilidades de los Comités de gestión de riesgos (RMC) de las Juntas Directivas en lo que respecta al riesgo de mercado no comercial (NTMR)?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

Los Comités de gestión de riesgos (RMC) son comités permanentes de las Juntas Directivas de Citigroup Inc. y Citibank, N.A. Entre sus responsabilidades, se incluyen las siguientes:

Los Comités de gestión de riesgos (RMC) son comités permanentes de las Juntas Directivas de Citigroup Inc. y Citibank, N.A. Entre sus responsabilidades, se incluyen las siguientes:

Los Comités de gestión de riesgos (RMC) son comités permanentes de las Juntas Directivas de Citigroup Inc. y Citibank, N.A. Entre sus responsabilidades, se incluyen las siguientes:

La respuesta es correcta.

Los Comités de gestión de riesgos (RMC) son comités permanentes de las Juntas Directivas de Citigroup Inc. y Citibank, N.A. Entre sus responsabilidades, se incluyen las siguientes:

La respuesta es incorrecta.

Consultar la sección Estructura de gobernanza.

La respuesta es incorrecta.

Consultar la sección Estructura de gobernanza.

¿En qué fase del ciclo de vida del NTMR se centra principalmente?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El objetivo principal de la garantía independiente es crear evaluaciones basadas en el riesgo para garantizar el cumplimiento de las políticas y la eficacia de los controles.

El enfoque de la gestión del hallazgo es la identificación, evaluación, reparación, cierre, monitoreo, reporte y escalamiento de hallazgos relacionados con un diseño inadecuado del riesgo o una ejecución inapropiada del control.

El objetivo principal de la garantía independiente es crear evaluaciones basadas en el riesgo para garantizar el cumplimiento de las políticas y la eficacia de los controles.

El enfoque de la gestión del hallazgo es la identificación, evaluación, reparación, cierre, monitoreo, reporte y escalamiento de hallazgos relacionados con un diseño inadecuado del riesgo o una ejecución inapropiada del control.

El objetivo principal de la garantía independiente es crear evaluaciones basadas en el riesgo para garantizar el cumplimiento de las políticas y la eficacia de los controles.

El enfoque de la gestión del hallazgo es la identificación, evaluación, reparación, cierre, monitoreo, reporte y escalamiento de hallazgos relacionados con un diseño inadecuado del riesgo o una ejecución inapropiada del control.

La respuesta es correcta.

El objetivo principal de la garantía independiente es crear evaluaciones basadas en el riesgo para garantizar el cumplimiento de las políticas y la eficacia de los controles.

El enfoque de la gestión del hallazgo es la identificación, evaluación, reparación, cierre, monitoreo, reporte y escalamiento de hallazgos relacionados con un diseño inadecuado del riesgo o una ejecución inapropiada del control.

La respuesta es incorrecta.

Consulte la sección Ciclo de vida del NTMR.

La respuesta es incorrecta.

Consulte la sección Ciclo de vida del NTMR.

¿Cuál es el objetivo principal de los detonadores para la toma de acción (MAT) en el contexto de riesgo de mercado no comercial?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El objetivo principal de los MAT es destacar las tendencias de riesgo y prevenir los incumplimientos de los límites mediante la activación de medidas de escalamiento y reparación cuando se superan dichos límites.

El objetivo principal de los MAT es destacar las tendencias de riesgo y prevenir los incumplimientos de los límites mediante la activación de medidas de escalamiento y reparación cuando se superan dichos límites.

El objetivo principal de los MAT es destacar las tendencias de riesgo y prevenir los incumplimientos de los límites mediante la activación de medidas de escalamiento y reparación cuando se superan dichos límites.

La respuesta es correcta.

El objetivo principal de los MAT es destacar las tendencias de riesgo y prevenir los incumplimientos de los límites mediante la activación de medidas de escalamiento y reparación cuando se superan dichos límites.

La respuesta es incorrecta.

Consulte la sección Ciclo de vida del NTMR.

La respuesta es incorrecta.

Consulte la sección Ciclo de vida del NTMR.

¿Cuál es el objetivo principal del Programa de pruebas de estrés de riesgos de mercado no comerciales (STP)?

Seleccione la mejor respuesta de las cuatro opciones y luego haga clic en Enviar.

Use la barra espaciadora solo cuando seleccione una opción de botón de selección con el teclado. La tecla Intro (Enter) no es totalmente compatible. Si se utilizó la tecla Intro (Enter) para seleccionar una opción de botón de selección, use la tecla Esc (Escape). A continuación, podrá volver a utilizar la barra espaciadora para seleccionar una opción de radio.

El objetivo clave del programa STP es identificar, medir y supervisar los riesgos potenciales derivados de los cambios en las tasas de interés, FX, OCI y otros, en una amplia gama de escenarios que pueden afectar al libro bancario y a las partidas fuera de balance.

El objetivo clave del programa STP es identificar, medir y supervisar los riesgos potenciales derivados de los cambios en las tasas de interés, FX, OCI y otros, en una amplia gama de escenarios que pueden afectar al libro bancario y a las partidas fuera de balance.

El objetivo clave del programa STP es identificar, medir y supervisar los riesgos potenciales derivados de los cambios en las tasas de interés, FX, OCI y otros, en una amplia gama de escenarios que pueden afectar al libro bancario y a las partidas fuera de balance.

La respuesta es correcta.

El objetivo clave del programa STP es identificar, medir y supervisar los riesgos potenciales derivados de los cambios en las tasas de interés, FX, OCI y otros, en una amplia gama de escenarios que pueden afectar al libro bancario y a las partidas fuera de balance.

La respuesta es incorrecta.

Consulte la sección Pruebas de estrés y modelos del NTMR.

La respuesta es incorrecta.

Consulte la sección Pruebas de estrés y modelos del NTMR.

Ir al botón Cerrar menú

Ir al botón Cerrar